Volt már olyan, hogy egy nem tervezett egészségügyi kiadással szembesültél? Netán gondoltál már arra, hogy az időskori megélhetésedet miből fogod finanszírozni? Függetlenül attól, hogy egy nagyobb összegű várt vagy nem várt kiadással szembesülünk, erre tudatosan készülhetünk előre. Az öngondoskodás egyre meghatározóbb szereppel bír manapság, habár sokan nincsenek tisztában ennek a lehetőségeivel. Az önkéntes kölcsönös biztosítópénztár pontosan ebben hivatott segíteni. Legyen szó időskori megélhetésről, orvosi kiadásokról vagy váratlan élethelyzetekről, megoldást jelenthet számunkra. A cikkben összefoglaltunk most minden fontos tudnivalót a témában.

Mi az az önkéntes kölcsönös biztosítópénztár?

Az önkéntes kölcsönös biztosítópénztár fogalmával viszonylag ritkán találkozunk – gyaníthatóan azért, mert egy gyűjtőkategória. Ez az öngondoskodásnak egy olyan formája, ahol a tagok a rendszeres befizetéseiken keresztül gyűjthetnek pénzt egyes jövőbeli céljaikra. Az önkéntes megnevezés azon alapul, hogy a tagok saját döntésük alapján csatlakozhatnak. A kölcsönösség pedig arra utal, hogy a pénztártagok egy közösséget alkotnak a szolidaritás és a közösségi működés elvei mentén.

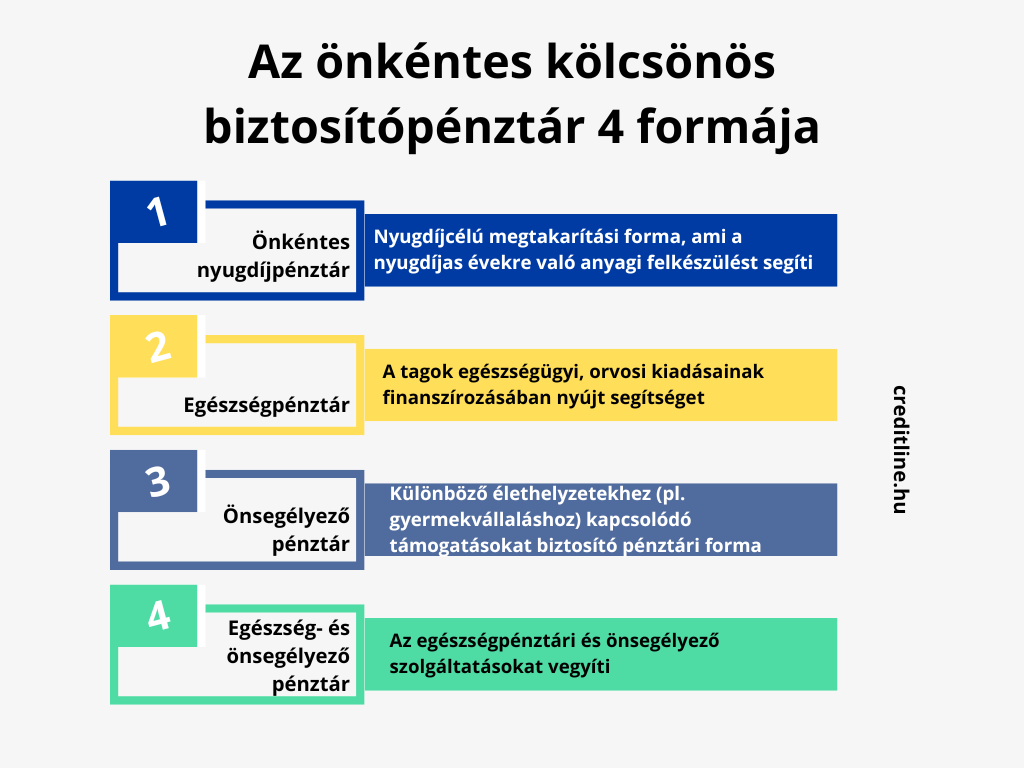

Az önkéntes kölcsönös biztosítópénztár összefoglaló kategóriáját négy típusra bonthatjuk, ami

- az önkéntes nyugdíjpénztár,

- az egészségpénztár,

- az önsegélyező pénztár és

- az egészség- és önsegélyező pénztár.

Az önkéntes nyugdíjpénztár esetén a pénztártag az időskori, nyugdíjas évek anyagi biztonsága érdekében takarít meg. Az egészségpénztár értelemszerűen az orvosi, egészségügyi kiadások fedezésére szolgál, míg az önsegélyező pénztár különféle élethelyzetek miatt felmerülő kiadások finanszírozásában segíthet. Az egészség- és önsegélyező pénztár pedig a megnevezésében szereplő szolgáltatásokat vegyíti. A mindennapokban inkább a négy külön kategória megnevezését használjuk, míg jogi környezetben a önkéntes kölcsönös biztosítópénztár használatos.

A négy típusról részletesebben

Az önkéntes kölcsönös biztosítópénztár két legismertebb típusa a nyugdíjpénztár és az egészségpénztár. Az előbbi nyugdíjszolgáltatásokat, azutóbbi pedig az egészség megőrzését célzó programokat kínál. Ennek megfelelően az egészségügyi szolgáltatások megvásárlását, illetve a betegséggel kapcsolatos, munkabeli kieséssel járó jövedelemhiányt finanszírozza. Ezen felül lehetőséget nyújt gyógyszer és gyógyászati segédeszköz-beszerzés támogatására, a pénztári tag elhunyásakor a családtagok támogatására, valamint életmódot fejlesztő szolgáltatásokat is kínálhat.

A harmadik fontos típus az önsegélyező pénztár, ami a szociális kockázatok kompenzálására épül. Az önsegélyező pénztár a jogszabályba foglalt szociális kötelezettségek szerint biztosít egyfajta kiegészítő ellátást. Ezen felül pedig támogatást nyújt gyógyszerek és gyógyászati segédeszközök vásárlásakor is.

Az önkéntes kölcsönös biztosítópénztár negyedik típusát pedig az egészség- és önsegélyező pénztárak jelentik. Ahogyan az elnevezésükből is látszik, ezek az egészségpénztárak és az önsegélyező pénztárak szolgáltatásait vegyítik.

Tisztázzunk néhány kapcsolódó fogalmat!

Az önkéntes kölcsönös biztosítópénztár és típusai kapcsán van néhány olyan fogalom, ami rendszeresen felmerül. Ezek közül érdemes a legfontosabbakat tisztázni:

- Nyílt pénztár: Egy olyan pénztár, ami nem fogalmaz meg korlátozásokat a potenciális pénztártagokkal szemben.

- Zárt pénztár: A zárt pénztár korlátozással rendelkezik a lehetséges tagokat illetően valamilyen szakmai vagy szervezési elvre építve (pl. terület, ágazat, munkahely).

- Egységes tagdíj: Az az összeg, amely minden pénztártagot egységesen és kötelezően terhel.

- Eseti befizetés: Az a tagdíjon felül befizetett összeg, amelyet a tag szabadon a saját egyéni számlájára helyezhet.

- Egyéni számla: Ezen a számlán vezetik a tag befizetéseit és azok hozamát.

- Munkáltatói hozzájárulás: Az a befizetés, amelyet a munkáltató teljesít a tag egyéni számlájára.

Az önkéntes kölcsönös biztosítópénztárak legfontosabb jellemzői

A biztosítópénztárakra egységes szabályozás vonatkozik, ez alapján három fő jellemzőjével érdemes tisztában lenni:

- a tag pénztárba való belépése önkéntességen alapul,

- a tagságért cserébe rendszeren be kell fizetni a tagdíjat (ennek minimum összege a választott pénztártól függ, ez általánosságban 5-15 ezer forint havonta),

- minden tag rendelkezik egyéni, névre szóló számlával, amin nyomon követhetőek a befizetések és a kifizetések.

Az önkéntes kölcsönös biztosítópénztár szolgáltatásainak fedezete a pénztártagok, munkáltatók befizetéséből, illetve azok befektetési hozamából származik. A nyugdíjpénztárakat leszámítva a többi pénztár szolgáltatásainak finanszírozása szolidáris elven, az ezt a célt kiszolgáló szolidáris alapból is történhet.

De miért választják sokan ezeket a lehetőségeket? Az említett szolgáltatásokon felül hatalmas vonzerejük, hogy adó-visszatérítés jár a befizetések után. Ez az adott évi befizetés 20%-a, legfeljebb 150 ezer forint lehet. Ez azt jelenti, hogy a maximális, 150 ezer forintos visszatérítéshez 750 ezer forint befizetése szükséges a választott pénzárba.

Kinek érdemes ezt igénybe venni?

Az önkéntes kölcsönös biztosítópénztárba való belépés mindenki számára jó lehetőség, aki

- betöltötte 16. életévét,

- rugalmas, az életszakasznak megfelelően alakítható befizetést kér,

- szeretné, hogy spórolt pénzét szerettei megörökölhessék,

- befizetéseit adókedvezménnyel is gyarapítaná,

- munkáltatója ilyen jellegű cafetériát nyújt,

- nincsen befektetési tapasztalata, de szeretné anyagi biztonságát növelni.

Hová kerülnek a tagok befizetései?

A tagok befizetéseit és a munkáltatói hozzájárulást az intézmény három tartalékba helyezi. Az egyik a fedezeti tartalék, ebből fizetik ki a tagoknak nyújtott szolgáltatásokat. A másik a működési tartalék, ami a pénztár működési költségeit fedezi. A harmadik pedig a likviditási tartalék, ez az aktuálisan fel nem használt pénz megőrzésére szolgál és egyben a másik két alap általános tartalékaként funkcionál. Célja tehát a pénztár állandó fizetőképességének biztosítása.

A pénztárba beléphet a tag magánszemélyként, de a munkáltatója által is. A hozzájárulást, a vagyon értékesítéséből befolyó összeget, illetve az egyéb bevételeket a pénztár a három említett alapba helyezi. A ,,darabolás” arányát a pénztár működési szükségletei határozzák meg. A befektetésen nyert hozam pedig abba az alapba kerül, aminek a befektetéséből ered. A pénztár szolgáltatásait a fedezeti alap – ezen belül az egyéni számlára járó rész – fedezheti.

A tartalék csakis a törvényben rögzített szabályoknak megfelelően használható fel. Ugyanakkor azt a pénztár alapszabálya határozza meg, hogy a bevételeket milyen arányban osztják fel a tartalékok között.