Aggasztanak az emelkedő gyógyszerárak és a magánorvosi ellátások kimondottan zsebbe nyúlós díjai? Nem szeretnél egy szemüvegért vagy egy ortopéd cipőért egy vagyont fizetni? Esetleg a babaápolással kapcsolatos kiadásaidat csökkentenéd? Ha a válasz igen, akkor számodra az egészségpénztár jelentheti a megoldást!

Az egészségpénztárakba történő befizetésekből ugyanis a tagok számos egészségügyi és egészségvédelmi szolgáltatást vehetnek igénybe. A befizetések után rendelkezésre álló egészségpénztári egyenleg pedig akár olyan termékekre és szolgáltatásokra is felhasználható, amelyekre nem is gondolnánk. Arról nem is beszélve, hogy ez egy adókedvezménnyel támogatott megtakarítási forma, amivel akár évi 150 000 Ft értékben visszaigényelhető a személyi jövedelemadónk.

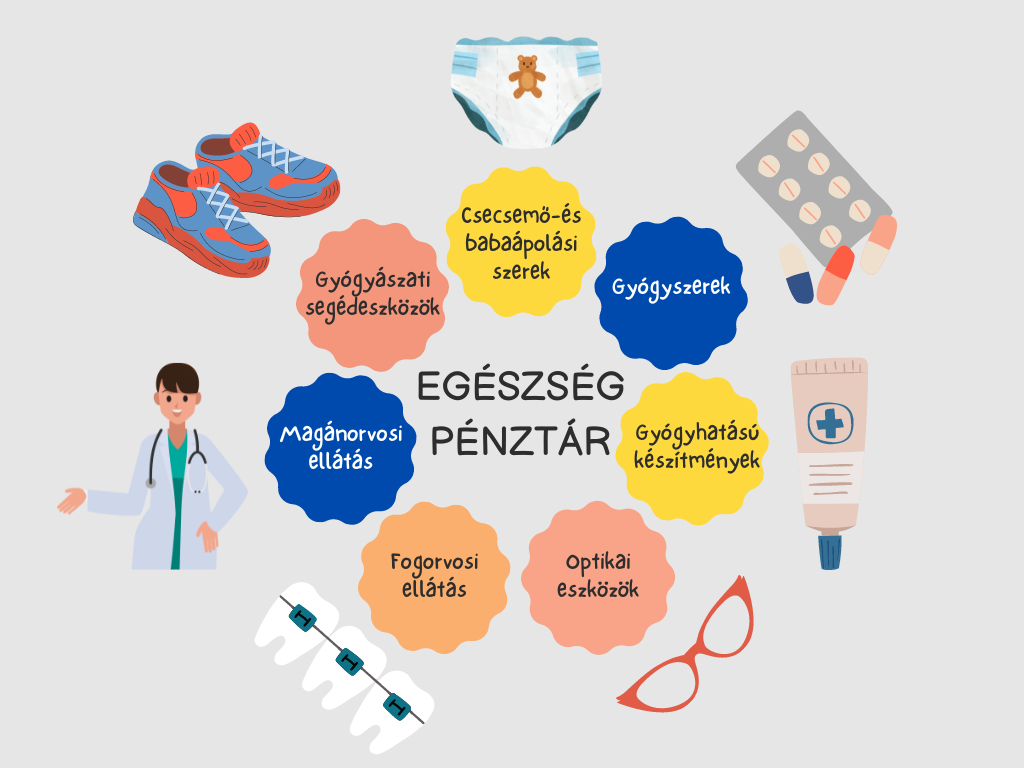

Az egészségpénztári egyenleg felhasználása

Az egészségpénztárak piacán sokféle ajánlattal találkozhatunk. Közös bennük, hogy tagság esetén előírják a havonta minimálisan befizetendő tagdíj mértékét. Ez egy viszonylag alacsony, jellemzően 2000-3000 Ft körüli összeg. A számlára feltöltött összegből kb. 4-7% működési költség vonódik le, az így fennmaradó egészségpénztári egyenleg pedig szabadon elkölthető.

A megvásárolható termékek és igénybe vehető szolgáltatások listája széleskörű, finanszírozhatunk belőle:

- Gyógyszerek

- Gyógyhatású készítmények (pl. kenőcsök, gyógyvizek)

- Optikai eszközök: szemüveg, szemüveglencse, kontaktlencse, kontaktlencse-folyadék

- Fogorvosi ellátás (akár fogszabályozás is)

- Magánorvosi ellátás

- Gyógyászati segédeszközök: ortopéd cipő, tartásjavító

- Csecsemő-és babaápolási szerek: pelenka, popsikenőcs

- Egészségbiztosítás: például külföldi utazás esetén

Hogyan működik az egészségpénztár?

Az egészségpénztári számla mellé igényelhetünk egészségpénztári kártyát is, amivel a választott termékek vagy az igénybe vett szolgáltatások kifizetése egyszerűen lehetséges. Ez lényegében olyan, mintha egy bankkártyával fizetnénk.

Ha nem rendelkezünk kártyával, vagy esetleg éppen otthon felejtettük, akkor is van lehetőség egészségpénztári egyenlegünk terhére vásárolni. Ebben az esetben azonban számlát kell kérni vásárlásunkról, amelyet be kell nyújtani az egészségpénztárnak. Ezen számlák kifizetése is jellemzően néhány napon belül megtörténik az egészségpénztári egyenleg terhére. Amennyiben az adott évben az egészségpénztári egyenleg nem kerül felhasználásra, akkor azt általában átvihetjük a következő évre. A pénztár viszont előírhat egy időpontot, amíg az összeget fel kell használni.

A számlán megtakarítási jelleggel is tarthatjuk pénzünket, amellyel felkészülhetünk a váratlan, előre nem látható egészségügyi kiadások fedezésére. Sőt, a munkáltatók is választhatják az egészségpénztárat, mint a béren kívüli juttatás egy formáját munkavállalóik részére.

Mit kell tudni az adó-visszatérítésről?

Az egészségpénztár nemcsak azért előnyös, mert a befizetésünkből finanszírozhatunk különféle egészségügyi kiadásokat, hanem adó-visszatérítésben is részesülhetünk. Mégpedig az éves személyijövedelem-adóból visszaigényelhető a pénztári számlára történő befizetések 20%-ának megfelelő érték. Az ilyen formában maximálisan visszaigényelhető adó összege évi 150 000 Ft. Térítésköteles prevenciós szolgáltatások igénybevétele esetén (mint például a fogászati szűrés vagy a rákszűrés) további 10%-os adó-visszatérítés igényelhető, ezzel is növelve a visszakapott adónk összegét.

Ahhoz, hogy a lehető legnagyobb összeget visszaigényelhessük, évi 750 000 Ft-ot kell befizetni számlánkra, ami havi szinten 62 500 Ft-ot jelent. Bár első hallásra magasnak tűnhet ez az összeg, gondoljunk bele, hogy mi nagyjából mennyibe kerül most. Egy szemüveg százezres nagyságrendű költség lehet, míg a pelenkát vásárló kisgyermekes családoknál is könnyen összegyűlhet ilyen mértékű havi kiadás.

Pozitív egészségpénztári egyenleg esetén kamat jár a befizetett összeg után, ezáltal az adó-visszatérítés mellett hozamra is szert lehet tenni. Fontos azt is megjegyezni, hogy hiába vagyunk több pénztárnak is tagjai, akkor is maximum 150 000 Ft a visszaigényelhető SZJA összege.

Mi történik a befizetett pénzemmel?

Az egészségpénztárak nonprofit szervezetek, elsődleges céljuk tehát nem a nyereség realizálása. A befizetett tagdíj alapvetően három tartalékba kerülhet:

- Fedezeti tartalék: Ebből történik a szolgáltatások finanszírozása.

- Működési tartalék: Az egészségpénztár ebből finanszírozza működését, például ebből fizeti a munkavállalói bérét és a rezsi költségeket.

- Likviditási tartalék: Gyakorlatilag az első két alap tartalékaként működik, a pénztár ezzel a tartalékkal biztosítja a mindenkori fizetőképességét.

Kinek érheti meg az egészségpénztár?

A legegyszerűbb válasz a kérdésre, hogy mindenkinek! Ha csak a legalapvetőbb dolgokat nézzük, akkor a legtöbbünknek szüksége van gyógyszerekre, vitaminokra vagy táplálék kiegészítőkre. Az adó-visszatérítés és a befizetett összegre járó kamat pedig szintén mindenkinek előnyös. És ha ez még nem lenne elég, akkor a lakáshitelünket is törleszthetjük egészségpénztárból.

Vannak viszont kimondottan olyan élethelyzetek, amikor nagyon megérheti az egészségpénztári tagság:

- Kisgyermekes családoknak, akiknek a babaápolási eszközök havi szinten magas kiadásokkal járnak.

- Azoknak a pároknak, akik még csak tervezik a gyermekvállalást, de már most szeretnének pénzt félretenni a baba ápolási szereire.

- Idősebb embereknek, akiknek jelentős gyógyszerkiadásaik vannak.

- Szemüvegeseknek, akik rendszeresen járnak szemészeti vizsgálatokra és gyakran váltják szemüvegüket vagy kontaktlencséjüket.

Gyakorlatilag bárkinek, akinek egészségügyi kiadása van, hiszen adókedvezményt érhet el egészségpénztári számla nyitása által.

Mi van akkor, ha nem tudunk befizetni?

Ha úgy hozza az élet, hogy mégsem tudunk havi szinten pénzt befizetni az egészségpénztárba, akkor sincsen semmi baj. A havi tagdíj csupán egy elméleti kötelezettség, vagyis ha nem teljesítünk befizetést az évben, akkor a pénztár csak akkora mértékben vonhat le tőlünk költséget, amennyi az elvárt tagdíj teljesítésével járna. Fontos tudni, hogy ez pedig csak a termelt hozamokból lehetséges. Mindez azt jelenti, hogy a befizetett tőkéd az érintetlen marad.

Egészségpénztár vagy egészségbiztosítás?

Jogosan merülhet fel a kérdés, hogy az egészségpénztár vagy az egészségbiztosítás lehetőségét válasszuk inkább. Az elnevezésükből hasonló szolgáltatásra asszociálhatunk, de a valóságban ezek nagyon is különbözőek.

Az már jól tudjuk, hogy az egészségpénztár esetében a befizetésünkből finanszírozhatjuk a magánorvosi ellátást, amiből kaphatunk adó-visszatérítést. Természetesen emellett számos más egészségügyi célra is felhasználható az egészségpénztári egyenleg.

Ezzel szemben az egészségbiztosításnál egy havi díjat fizetünk a biztosítónak, aki a kezelést megszervezi, a díját pedig kifizeti. Ezzel kapcsolatban viszont általában megszabják az ,,elkölthető” összeghatárt is. Ebben a cikkünkben segítünk, hogy melyiket érdemes választanod!