Az életbiztosításban tartott megtakarítások csökkenésnek indultak, ami elsősorban a piacok rossz teljesítményével magyarázható. Másrészt az is közrejátszhat a biztosítások visszaesésben, hogy azokat a konstrukciókat, amihez nem biztosít azt állam adókedvezményt, nehezebben tudják értékesíteni a biztosítótársaságok. Ezt bizonyítja azon nyugdíjbiztosítások növekvő száma is, aminél szja-jóváírásban részesül az ügyfél.

Megtorpant a biztosítások növekedése

A Magyar Nemzeti Bank legfrissebb adataiból látható, hogy a korábban dinamikusan növekvő tendenciát mutató életbiztosításokban lévő megtakarítások üteme lelassult. A 2022-es év végi statisztikák szerint 2335,6 milliárd forint megtakarítást helyezett a lakosság életbiztosításokba, ami 77,6 milliárd forinttal múlja alul a 2021 végi mértéket. Egyaránt visszaestek a tartalékok

- a hagyományos vegyes kontrakciónál, ami 712 milliárd forinttal zárta az évet és

- a befektetési egységhez kötött (unit linked) típusú biztosításoknál, amiben év végén 1623,5 milliárd forint volt. (Ezen típusú biztosításnak az az alapja, hogy az ügyfél által befizetett díjakat egy befektetési alaphoz hasonló eszközalapba fekteti a biztosító, majd a lejáratkor (vagy halálesetkor) bekövetkező kifizetést ezeknek az alapoknak a hozamához kötik.)

A csökkenés két tényezővel magyarázható. Egyrészt jelentős negatív hatást gyakoroltak a piacok az életbiztosításokra, ugyanis az állampapírpiac 2022-es kedvezőtlen teljesítménye és a tőzsdei zuhanások negatívan befolyásolták a tartalékok volumenét. A jegybank adatai szerint a harmadik negyedév végére az árfolyamértéken mérséklődött életbiztosítási állományban 160 milliárdos visszaesés volt tapasztalható. A 9 hónap alatt újonnan érkezett befizetések (ami közel 85 milliárd forintot tett ki) nem tudták pozitívba fordítani.

Ennyit számít az adókedvezmény!

A csökkenés másik kiváltóját azok az életbiztosítási konstrukciók adják, amihez nem kapcsolódik adókedvezmény. Természetesen a biztosítóknak jóval nehezebb olyan életbiztosítási konstrukciókat értékesíteni, amihez nem jár adókedvezménnyel támogatott nyugdíjcélú megtakarítás vagy egészségbiztosítás. A jegybank adatai szerint valóban nem voltak túl sikeresek ezek a konstrukciók.

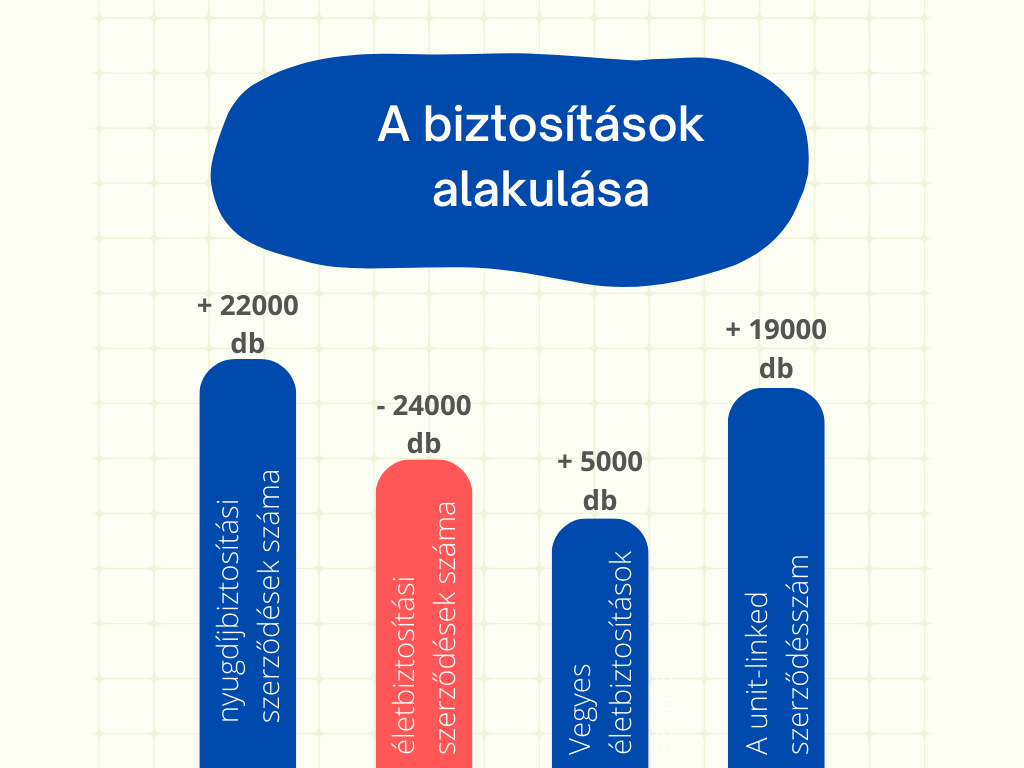

- Szeptember végéig a nyugdíjbiztosítási szerződések száma 22 ezer darabbal bővült.

- Ugyanebben az időszakban az életbiztosítások összesített száma 24 ezerrel esett vissza.

- A vegyes életbiztosítások 5 ezres növekedésével 193 ezer darabra bővült a szerződések száma. (A 2016-os év végén ez a szám 19 ezerrel volt magasabb.)

- A befektetési egységhez kötött biztosítási szerződések körében 19 ezres növekedés volt tapasztalható a tavalyi év első 9 hónapjában, ezzel elérve a 618,5 ezres darabszámot. (2016 végén a szerződésszám 40 ezerrel haladta meg a mostani darabszámot.)

Ezzel szemben a nyugdíjbiztosítási értékesítések szárnyalnak, az egészségbiztosítások száma is gyors ütemben gyarapodik. Utóbbi tavaly szeptember végén elérte a 7500 darabot, de a díjbevételek is 40%-ot meghaladóan, 5,7 milliárd forintra növekedtek 2021 év végéhez képest. Ugyanakkor az életbiztosításokon belül ez továbbra is kevésnek számít.

Hova vitte a lakosság a pénzét?

Az életbiztosítások növekedésében tapasztalható visszaesés több tényezővel is magyarázható. Az egyik alapvető indok, hogy a szárnyaló infláció, a megemelkedett rezsiköltségek és a munkahelyi bizonytalanság mind-mind hozzájárult a hazai lakosok anyagi helyzetének romlásához. Ilyen körülmények között feltehetőleg kisebb mértékben tudták csak az emberek megtakarításaikat gyarapítani. A másik tényező a biztosítások alacsony hozama lehet, így a lakosság valószínűleg más befektetési formát választott.