A befektetési alap első hallásra egy bonyolult és kockázatos megtakarítási formának tűnik. Ez azonban egyáltalán nem így van, számos típus és kockázati szint közül választhatunk. Mi több, egyaránt jó választás lehet a kezdő és a tapasztalt befektetők számára is. Nem is véletlen, hogy ma már az egyik legnépszerűbb befektetési formának számít. Ha tudatosabban szeretnénk pénzügyeinket kezelni, akkor jó helyen járunk. A cikkben bemutatjuk a befektetési alapok típusait, előnyeit és hátrányait, illetve megnézzük, hogy kinek lehet jó választás.

Mi az a befektetési alap?

A befektetési alap egy olyan megtakarítási forma, ami egyszerre több megtakarító pénzét gyűjti össze és egy nagy közös alapba helyezi. Az alapban összegyűlt pénzösszeget egy alapkezelő kezeli az előre meghatározott stratégiának megfelelően. Ez alapján a pénzt helyezheti például kötvénybe, részvénybe, állampapírba vagy akár ingatlanba is. A megtakarítók az alapban befektetési jegyeket vásárolnak, ez jelenti a részesedésüket. A befektetési jegyek értékét az adott befektetési alap teljesítménye határozza meg.

A befektetőkkel szemben nincsen minimálisan elvárt összeg, így akár kisebb megtakarítással is belevághatunk. Azzal viszont érdemes tisztában lenni, hogy nincs garantált hozam. Amennyiben az alap jól teljesít, akkor hozamra tehetünk szert, ellenkező esetben viszont bukhatunk.

Milyen fő típusai vannak?

A befektetési alapokat általában két szempont alapján szokás kategorizálni: a csatlakozás módja és a választott eszközök alapján. Az alaphoz való csatlakozás tekintetében két lehetőség van:

- Nyíltvégű alap: Ennél a típusnál bármelyik forgalmazási napon csatlakozhatunk vagy éppen visszaválthatjuk megtakarításunkat. Az alapok rendszerint nem rendelkeznek előre meghatározott futamidővel, így mi magunk dönthetjük el, hogy meddig szeretnénk benne maradni.

- Zártvégű alap: Ezen alapoknál kizárólag az alap indulása előtti jegyzési időszakban csatlakozhatunk. Az alapok általában határozott futamidejűek, így a lejáratig kell várnunk arra, hogy kivehessük pénzünket. Természetesen a futamidő során is értékesíthetjük befektetési jegyeinket, viszont ez veszteséget is eredményezhet.

A befektetési alapok nagyobb része nyíltvégű, tehát a befektetés aktuális értékén bármikor megvehetjük vagy eladhatjuk részünket. Kevésbé egyszerű a helyzet, ha pénzünket zártvégű alapba fektettük, hiszen értékesíteni csak a jegyzési időszak után, megvásárolni pedig már csakis a tőzsdei forgalomban lehetséges. Fontos tudni, hogy ebben az esetben gyakran veszteséggel értékesíthetjük részesedésünket, tehát ebbe az alapba akkor célszerű befektetni, ha ki tudjuk várni a futamidő végét.

Milyen eszközökbe fektetnek be az alapok?

A befektetési alapok csoportosításában a másik szempontot a befektetők megtakarításából vásárolt eszközcsoport jelenti. Ezek alapján a leggyakoribb alapok:

- Értékpapíralapok: olyan közkedvelt alapok, ahol olyan eszközökbe fektetik be az összeget, mint a bankbetét, állampapír és kötvény.

- Pénzpiaci alapok: az értékpapíralapok egy egyedi formája, ahol a pénzt rövid lejáratú, alacsony kockázatú pénzpiaci eszközökbe fektetik be.

- Kötvényalapok: ekkor a befektetés tárgya bármilyen kötvény és kamatozó eszköz lehet.

- Részvényalapok: az összegyűjtött pénzt a vállalatok által kibocsátott részvényekbe fektetik.

- Vegyes alapok: a befektetési portfolióban egyszerre találhatóak kötvények és részvények is.

A gyakorlatban találkozhatunk még abszolút hozamú alapokkal, amelyek egy bizonyos benchmarkhoz igazodnak, ingatlanalappal, amelyek ingatlanokba helyezik a pénzt, illetve származtatott (derivatív) alapokkal, amelyek összetett pénzügyi eszközökbe fektetnek. Szintén népszerűek a tőkevédett vagy tőke- és hozamvédett alapok is, amelyek garantálják a befektetett összeg részbeni vagy teljes megóvását. Ezek mind különféle kockázati szinttel rendelkeznek, így a befektetés előtt mindenképpen érdemes ennek utánajárni.

Milyen előnyökkel rendelkeznek a befektetési alapok?

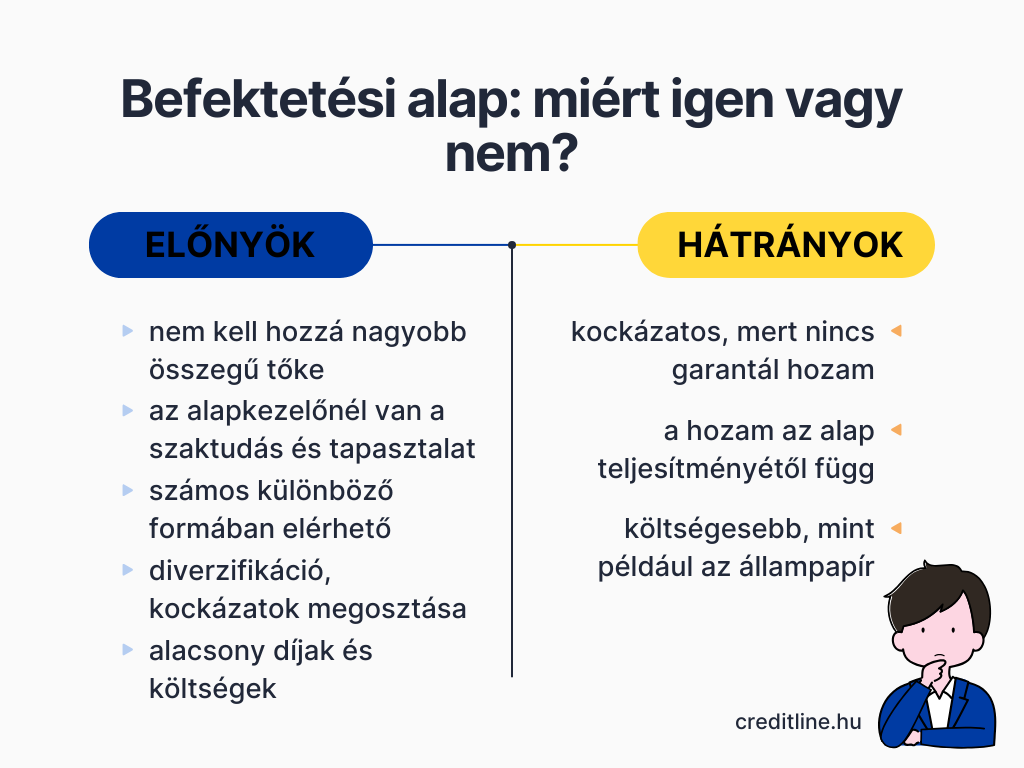

A befektetési alapok egyik legfontosabb előnye a kockázatok megosztásában rejlik. Ez abban nyilvánul meg, hogy egy olyan portfóliót vásárolunk meg, amelyben számos (akár több ezer) egyedi értékpapír van, illetve amelyek különböző kibocsátóktól, földrajzi térségből, iparágból származnak, ezáltal megosztva a kockázatokat.

Szintén fontos előnye, hogy a befektetéshez nem szükséges komolyabb pénzügyi-befektetési háttértudás. Szimplán annyi a teendőnk, hogy veszünk az alap befektetési jegyeiből. A további teendőket a szakértők végzik, akik átfogó ismeretekkel rendelkeznek az értékpapírok területén. Mi több, az alapkezelők gyakran olyan piaci információkkal rendelkeznek, amelyek az egyéni befektetők számára nem ismertek, vagy csak késleltetve érhetőek el.

A befektetési alap azok számára is kiváló választás lehet, akik csak kisebb befektetnivaló összeggel rendelkeznek. Nem kell amiatt sem aggódniuk, hogy felmerülő költségek levonását követően nem lesz értelme befektetni. Általánosságban háromféle költséggel kell számolni: az értékpapírszámlánk számlavezetési díjával, illetve a vételi és a visszaváltási tranzakciók költségével. Értelemszerűen ezeknek a mértéke szolgáltatónként eltérő lehet.

Mik lehetnek a befektetés hátrányai?

Habár a befektetési alap előnyös lehet kezdő és tapasztalt befektetők számára is, érdemes tisztában lenni hátrányaival is. Ezek közül talán a legfontosabb, hogy nincs garantált hozam. Az, hogy nyereséggel vagy veszteséggel szállunk ki, az alap teljesítményétől függ. Éppen ezért az alacsony kockázatú befektetések közé sorolható.

A másik fontos hátrány pedig a költségekben keresendő. Míg az állampapír vásárlásának nincs semmilyen költsége, addig a befektetési alapnál jellemzően három díj terhel minket. Ez az értékpapírszámla vezetési díja, valamint a vétel és a visszaváltás költsége. Értelemszerűen ez az elérhető hozamot csökkenti.

Kinek ajánlott ez a megtakarítási forma?

Ahogyan láthatjuk, a befektetési alapok több előnnyel rendelkeznek, mint hátránnyal. A befektetési alapok azoknak ajánlottak elsősorban, akik

- nem rendelkeznek mélyebb pénzügyi háttértudással vagy tapasztalattal,

- hajlandóak alacsonyabb kockázatot vállalni a magasabb hozam reményében,

- nem kívánnak sok időt tölteni befektetésük kezelésével,

- nem rendelkeznek komolyabb indulótőkével.

A befektetési alapok számos formája elérhető, így mindenki megtalálhatja azt a lehetőséget, amelyik a számára a leginkább megfelelő. Mielőtt viszont belevágnánk, mindenképpen tájékozódjunk a befektetés feltételeiről és pontos részleteiről!