A befektetési alap egyre népszerűbb befektetési formának számítanak hazánkban. Sőt, az alapok már az állampapírokkal konkurálnak, hisz az előbbivel gyakran lényegesen magasabb hozamot érhetünk el. Az egyes alapok eltérő teljesítményt mutatnak, így egyáltalán nem mindegy, hogy melyikbe helyezzük megtakarításunkat. Részletes összefoglalónkból most megtudhatsz minden fontos információt a befektetési alapokkal kapcsolatban.

Mi az a befektetési alap?

Mielőtt belevágnánk a téma közepébe, érdemes tisztázni, hogy mi is az a befektetési alap. Ezt leggyakrabban egy közös kasszaként szokták szemléltetni, amibe a tagok eltérő összegeket fizetnek be. Nevezzük a tagokat befektetőknek, a kasszát pedig alapnak. A befektetők a befizetett pénzzel arányosan szereznek tulajdonrészt az alapban. Az alap tehát a befektetők közös tulajdonában álló vagyontömeg.

Az alapnak van egy kezelője, aki eldönti, hogy a befizetett összegből mit vásároljanak, vagyis milyen eszközbe fektessenek be. A befektetési alap kategóriájától függően ezek az eszközök lehetnek bankbetétek, állampapírok, belföldi vagy nemzetközi részvények és egyéb befektetések, például ingatlanok is. Ezek az eszközök határozzák meg az alap hozamát.

Milyen típusú befektetési alapok vannak?

A befektetési alapok az általuk tartott eszközök alapján kategorizálhatóak. Ennek megfelelően a legegyszerűbbek talán a pénzpiaci, a kötvény- és részvényalapok. Ezek ötvözése is gyakori, ez alapján jönne létre a vegyes alapok.

Az említetteken felül vannak extrább alapok is, mint például az abszolút hozamú alapok, amelyek bármilyen értékpapírból összeállíthatóak és az árfolyamesésből is nyereséget realizálhatnak. Emellett pedig a kínálatban megtalálhatóak még az ingatlanalapok, az árupiaci adatok, a származtatott alapok és a tőkevédett alapok is.

A nyilvánosság tekintetében beszélhetünk nyilvános és zárt körű alapokról. Az utóbbit az alapkezelő hozza létre egy előre meghatározott befektetői kör számára. Ehhez tehát nem lehet ,,csak úgy” bárkinek csatlakozni.

A befektetési jegyek visszaválthatósága is alapján is tipizálhatunk, ekkor nyíltvégű és zártvégű alapokat különböztethetünk meg. A nyíltvégű alapoknál a befektetési jegyeket bármikor megvásárolhatjuk és visszaválthatjuk. Ezzel szemben a zártvégű alapoknál a visszaváltás csakis a futamidő végével lehetséges.

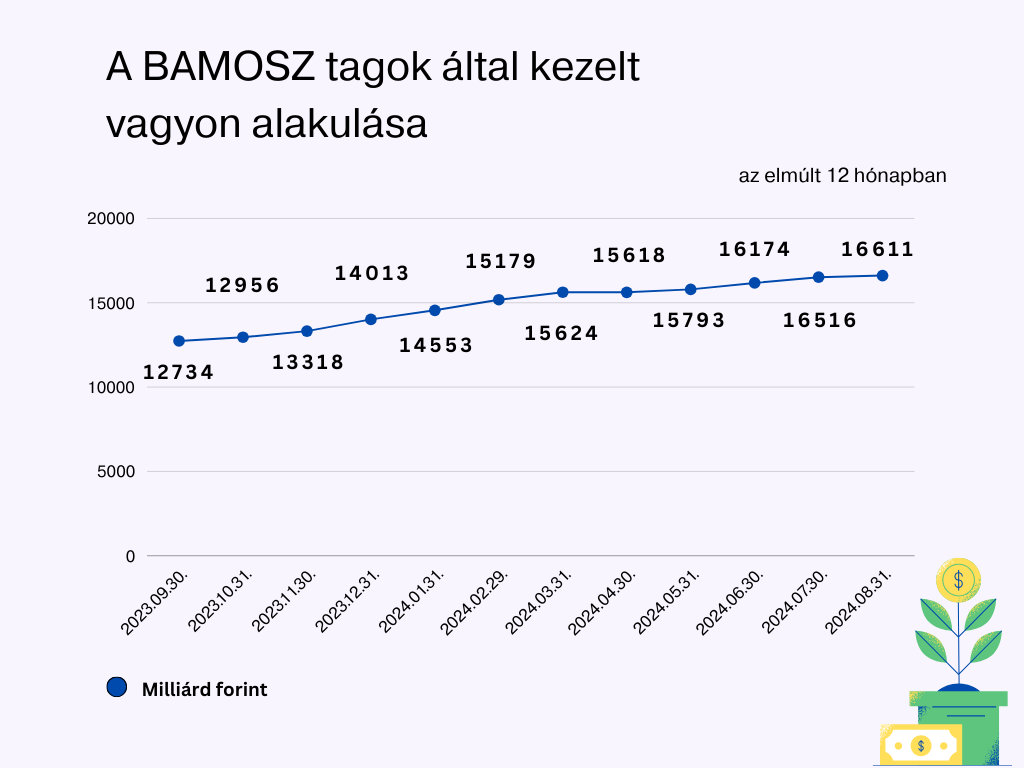

forrás: BAMOSZ, creditline.hu

A felsorolt alapok vagyonának havi alakulásáról és hozamairól a Befektetési Alapkezelők és Vagyonkezelők Magyarországi Szövetsége (BAMOSZ) minden hónapban közli a statisztikákat. A legfrissebb adatok szerint augusztus végén összesen 16611 milliárd forintot kezeltek befektetési alapokban. Jelenleg az abszolút hozamú alapok 52,4 milliárd forinttal a legnagyobb értéknek számítanak a kategóriák között.

Hogyan tudunk befektetni?

A mai modern korban valószínűleg már senki nem lepődik meg azon, hogy a befektetési alap befektetési jegyeit nem nyomtatják ki. Ez viszont azt is jelenti, hogy a befektetéshez mindenképp szükség lesz értékpapírszámlára. Erre szinte minden nagyobb banknál és befektetési szolgáltatónál van lehetőség. A számla nyitásáért és vezetéséért a bankok pénzt számíthatnak fel. Amint rendelkezésünkre áll ez a számla, már meg is vásárolhatjuk a szolgáltatónk kínálatában lévő alapokat.

Miért előnyös a befektetési alap, mint befektetés?

A befektetési alapok népszerűsége nem véletlen növekszik folyamatosan a hazai befektetők körében. A megtakarítók kimondottan kedvelik az ilyen rugalmas befektetéseket, a nyílt végű alapokban tartott pénz viszonylag alacsony költség mellett bármikor növelhető vagy éppen csökkenthető. Tehát ha valamiért gyorsan szükségünk van pénzre, akkor nem kell megvárnunk, mire lejár a befektetés futamideje.

Amennyiben értékpapírba szeretnénk befektetni, akkor valószínűleg tudatában vagyunk annak, hogy ez csak egy adott méret felett éri meg. A közvetlen befektetés helyett érdemes lehet a befektetési alapokat választani, ugyanis a relatív költségek csökkennek, míg az elérhető hozam növelhető.

Bár a befektetési alapokból származó hozamot is terheli a szocho, még így is megérheti befektetni. Az alapokkal ugyanis gyakran magasabb hozamot érhetünk el olyan közkedvelt megtakarítási formákhoz képest, mint az állampapír. Ugyanakkor azt is fontos tudni, hogy míg az állampapírok többségének hozama fix, addig az alapokkal veszteséget is elszenvedhetünk.

Kinek érdemes ezt a befektetési formát választani?

Mivel rengeteg befektetési alap áll rendelkezésre, így mindenki megtalálhatja azt a típusú alapot, ami a számára leginkább megfelel. Azt azonban fontos tudni, hogy az alapok által elérhető hozam közel sem biztos, sőt, még csak megjósolni is nehéz. A hozamot számos tényező befolyásolja, így könnyedén előfordulhat, hogy az egyik nap jól teljesít, majd a következő nap a hozama visszaesik.

Amennyiben tehát az alappal veszteséget szenvedünk el, akkor sajnos nem érvényesíthetünk kártérítést. A Befektető-védelmi Alap (BEVA) csakis akkor kártalanít, ha a befektetési szolgáltató kerül nehéz helyzetbe, például hirtelen fizetésképtelenné válik és így nem tudja kifizetni a nyilvántartott vagyonunkat. Ekkor a követelésünket 100 ezer eurós összeghatárig készpénzben térítik meg. Ez 1 millió forintig 100%-os, felette pedig 99%-os térítést jelent. Ez esetben a hozam sincs veszve: 180 napra vonatkozóan számolnak egy átlagárfolyamot, ami alapján teljesítik a kifizetést.

Mindebből az is következik, hogyha pontosan szeretnénk tudni, hogy egy bizonyos idő elteltével mekkora hozamot fogunk befektetésünk után kapni (mint például egy bankbetét vagy állampapír esetén), akkor számunkra nem a befektetési alap a jó választás. Az alapoknál jellemzően nincs garantált hozam, de kockázatuk sem jelentős, így az alacsony kockázatú befektetések közé szokás sorolni. Amennyiben inkább a biztos pénzt választjuk, akkor érdemes más befektetési lehetőség után keresgélni. Ellenben mindenki más jól járhat ezzel a megtakarítási formával.