A jegybank döntése alapján növekedni fog a biztosítók általi hagyományos (nem unit-linked) életbiztosítások körében a garantált kamatmaximum. Ez azt jelenti, hogy a havonta kisebb összegű életbiztosítással rendelkezők esetében a hozam 4 százalék, az egyszeri díjbefizetések körében pedig 7 százalékos is lehet. A biztosítási szerződésbe foglaltak alapján a biztosítottnak jár a garantált hozam feletti hozamérték nagyobb része is, így duplán jól járhatnak az ügyfelek. Az MNB-rendelet megváltoztatásával a garantált hozamot biztosító termékek aranykora következhet, miközben a hagyományos biztosítási kockázattal járó konstrukciók esetében díjcsökkenés várható. Ebben az esetben a garantált kamatemelés mellett elképzelhető az is, hogy az egyszeri és a rendszeresen fizetendő biztosításokat nem ugyanolyan módon fogják kezelni az ügyfelek és a biztosítók, ami a piaci verseny élénkülését eredményezheti.

Mekkora lesz az emelés mértéke?

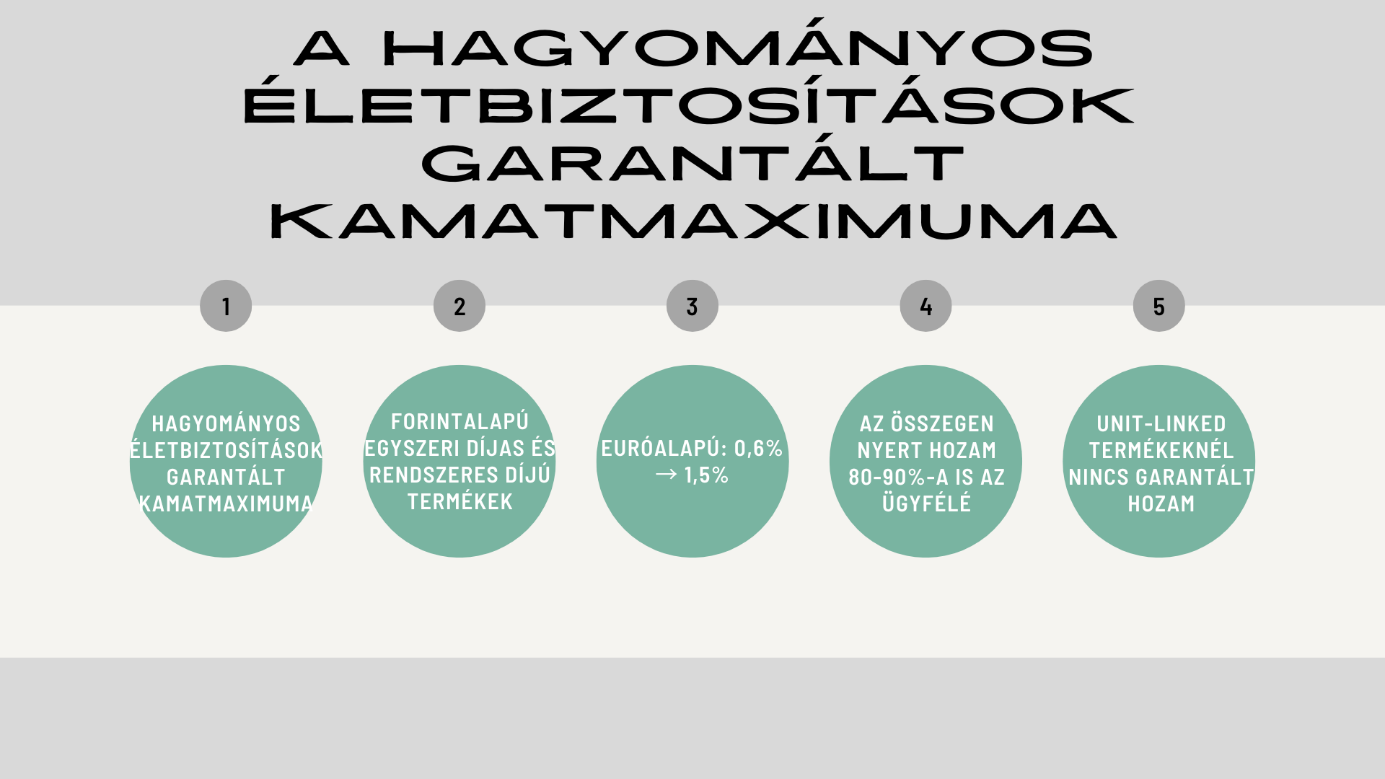

A jegybank megvizsgálta a hagyományos megtakarítási életbiztosítások esetében a biztosítótársaságok ügyfél részére adható garantált hozamának legmagasabb értékét. Az MNB felülvizsgálatának tapasztalatai szerint a forintalapú konstrukcióknál

- a rendszeres díjú termékeknél az éves 1,8 százalékos hozam 4 százalékra fog növekedni,

- az egyszeri díjas, legfeljebb 5 éves futamidejű termékek esetében 7 százalék lesz a legmagasabb garantált hozam,

- az 5 évet meghaladó egyszeri díjas biztosítások esetében 4 százalékban került meghatározására a kamatplafon.

Az euróalapú termékeknél is megemeli a jegybank a legmagasabb értéket: az éves 0,6 százalékos hozamot 1,5 százalékra emelik. A kamatplafonra vonatkozó módosító rendelet már megtalálható a Magyar Közlönyben.

Hogyan alakul a befektetési egységekhez kötött biztosítások hozama?

A hagyományos megtakarítási célú életbiztosítások esetében a biztosítók befektetik az ügyfelek általam befizetett összegeket, így a befektetési kockázat is a biztosítót terheli. Ezeknél a termékeknél magasabb biztosítási kockázattal kell számolni. A befektetési egységekhez kötött vagy úgynevezett unit-linked termékeknél a befektetés kockázatát viszont maga az ügyfél viseli, ami alacsonyabb, mint a hagyományos konstrukciók esetében. Ebből egyértelmű arra a kérdésre adott válasz, hogy miért nincs állami szabályozás a kamatok mértékét illetően. A két konstrukció népszerűsége az elmúlt 10 évben eltérő volt: a hagyományos életbiztosítások iránti kereslet nagyban csökkent, miközben a unit-linked termékek igénybevétele növekedett.

A megemelt hozammaximumnak köszönhetően feltehetőleg újra a hagyományos termékek felé fog billenni a mérleg, mérsékelni fogja a biztosítási kockázattal rendelkező konstrukciók díját, illetve felpezsdíti a biztosítók ügyfélszerzési versenyét is. Az intézkedés viszont nem fogja előidézni a biztosítók túlzott kockázatvállalását, hiszen nem akarják veszélybe sodorni a társaságuk működését.

A kamatplafon módosítás bevezetését követően megkötött biztosítási szerződések esetében lesznek alkalmazhatóak az új hozamszintek, ami a teljes futamidő alatt érvényes lesz. A biztosítók a piaci tapasztalataik szerint, valamint a verseny miatt az új kamatokon túl a befektetett összegen nyert további hozam 80-90 százalékát is jóváírják az ügyfeleiknek. Amennyiben az életbiztosítási konstrukciók és másfajta lakossági megtakarítások között vacillálunk, fontos szem előtt tartani, hogy a biztosítási összeghez abban az esetben is hozzájuthatunk, ha a futamidő vége előtt történik valamilyen nemvárt esemény és nem tudjuk a díjfizetési kötelezettséget teljesíteni.

A garantált hozamok maximumának újratervezésében a jegybank

- a hosszú lejáratú államkötvények hozamának egy bizonyos százalékban meghatározott mértékét,

- a korábbi hozamszintek 5 éves mozgóátlagát,

- az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság (EIOPA) végső határidős kamatlábát (UFR) és

- a magyar biztosítók általi 20 éves matematikai tartalékon nyert minimum hozamszinteket vette számításba.

A hazai rendszeres díjak és technikai kamatláb mellett igényelt életbiztosítási konstrukciók száma augusztusban elérte a 302 ezer darabot, amin belül jelentős arányt képviseltek a 10 éves és a 20 éven túli futamidőre kötött szerződések. Az augusztusi szerződések állománydíja összesítve közel 37,5 milliárd forint volt.