A fejlett országokban egyre komolyabb problémát jelent az elöregedő társadalom, ami hatalmas terhet helyez az állami nyugdíjrendszerekre. Sokan erre tudatosan készülnek előre, hiszen az állami nyugdíj önmagában nem képes az időskori anyagi biztonságot megteremteni. A felkészülés egyik lehetősége a nyugdíjcélú megtakarítás, ami népszerű formája az öngondoskodásnak. Ezen felül pedig még számos más lehetőségünk is van, hogy megalapozzuk a későbbi anyagi biztonságunkat. A cikkben ezeket a lehetőségeket vesszük sorra!

Először is nézzük meg, mi az a nyugdíjcélú megtakarítás

A nyugdíjcélú megtakarítás (vagy röviden nyugdíjmegtakarítás) célja, hogy idősebb korban – amikor már nem részesülünk a munkajövedelemben – hozzájáruljon anyagi biztonságunkhoz. Az ily módon felhalmozott összegekhez a nyugdíjas éveinkben férhetünk hozzá. Ez lényegében az állami nyugdíj kiegészítéseként szolgál, így a kettőből együttesen már kényelmesen megélhetünk. Ehhez viszont kulcsfontosságú a hosszú távú szemlélet, hiszen minél hamarabb belevágunk a megtakarításba, annál nagyobb összeget gyűjthetünk össze az évek alatt.

A nyugdíjcélú megtakarítás nem keverendő össze a hagyományos megtakarítási formákkal, hiszen eltérő célokat szolgálnak. A hagyományos formákhoz jellemzően bármikor hozzáférhetünk, így inkább biztonsági tartalék funkciót látnak el. Ezzel szemben a nyugdíjmegtakarításhoz általában csak a nyugdíjkorhatár betöltését követően férhetünk hozzá. A jövőnk szempontjából az a legjobb döntés, ha párhuzamosan rendelkezünk mindkettővel.

Elképzelhető, hogy ezt az összeget is államosítják?

A magánnyugdíjpénztárak felszámolása óta sokan tartanak a nyugdíjmegtakarítások elvesztésétől. A kérdésre tehát az a válasz, hogy nem fogják ezt az összeget is államosítani. De miért is olyan biztos ez? A válasz egyszerű: a régi felállásban az állam számára fizetett járulékunknak egy része került a magánnyugdíjpénztárakhoz, így lényegében nem a saját megtakarításunkat tartották nyilván. Ezek az összegek az állami nyugdíjrendszerhez tartoztak, így ennél az oknál fogva ,,nyúlta le” sokak pénzét az állam.

A mostani nyugdíjcélú megtakarítás esetében viszont teljes más a helyzet. Ekkor már a saját, leadózott pénzünket helyezzük valamelyik formájába, például önkéntes nyugdíjpénztárba, NYESZ-be vagy nyugdíjbiztosításba. Ez tehát teljes egészében a saját tulajdonunk. Amennyiben ezeknek az összegét ténylegesen nyugdíjcélra fordítjuk, akkor akár 280 ezer forintos adó-visszatérítésben részesülhetünk évente.

Mit tehetünk a jövőnk érdekében?

Az egyik megoldás az lehet, ha a nyugdíj mellett is vállalunk munkát. Nem feltétlenül kell teljes állásra gondolni, sokan részmunkaidőben dolgoznak tovább. Ez mostanában igencsak népszerű lehetőség, ám sokan ezt kényszerből teszik. Ugyanakkor felfoghatjuk pozitívan is: ha szeretjük hivatásunkat, akkor az nemcsak anyagilag lehet előnyös, hanem mentálisan és lelkileg is feltölthet. Többen szereznek hasznot kedvelt tevékenységekből is, így egy jól fizető hobbi is segíthet az időskori anyagi biztonság megteremtésében.

A másik lehetőség, ha feltornázzuk jövedelmünket. Természetesen ezt könnyebb mondani, mint a gyakorlatban megvalósítani, azonban a magasabb kereset magasabb nyugdíjat jelent. A jelenlegi szabályok szerint ugyanis nincs korlátozva a megállapított nyugdíj összege. Ez pedig azt jelenti, hogy a munkavégzés során elért magasabb jövedelem az öregségi nyugdíjban is tükröződni fog. Ez már most is hatalmas segítség lehet, de nyugdíjasként is meg fogod magadnak köszönni.

A nyugdíjcélú megtakarítás a legfontosabb

Bár számos lehetőségünk van, hogy megteremtsük időskori anyagi biztonságunkat, azok nem feltétlenül elegendőek. A problémát ugyanis nem oldják meg, csupán részben kezelik. Az első és legfontosabb intézkedés a nyugdíjcélú megtakarítás. Ez nem csupán a pénzügyi biztonságot garantálja, hanem lehetőséget teremt arra is, hogy függetlenedjünk az állami nyugdíjrendszertől. Ugyanakkor fontos azt is tudni, hogy ha idő előtt hozzányúlunk a megtakarításunkhoz, akkor a kapott adóvisszatértésnek a 120%-át kell visszafizetnünk.

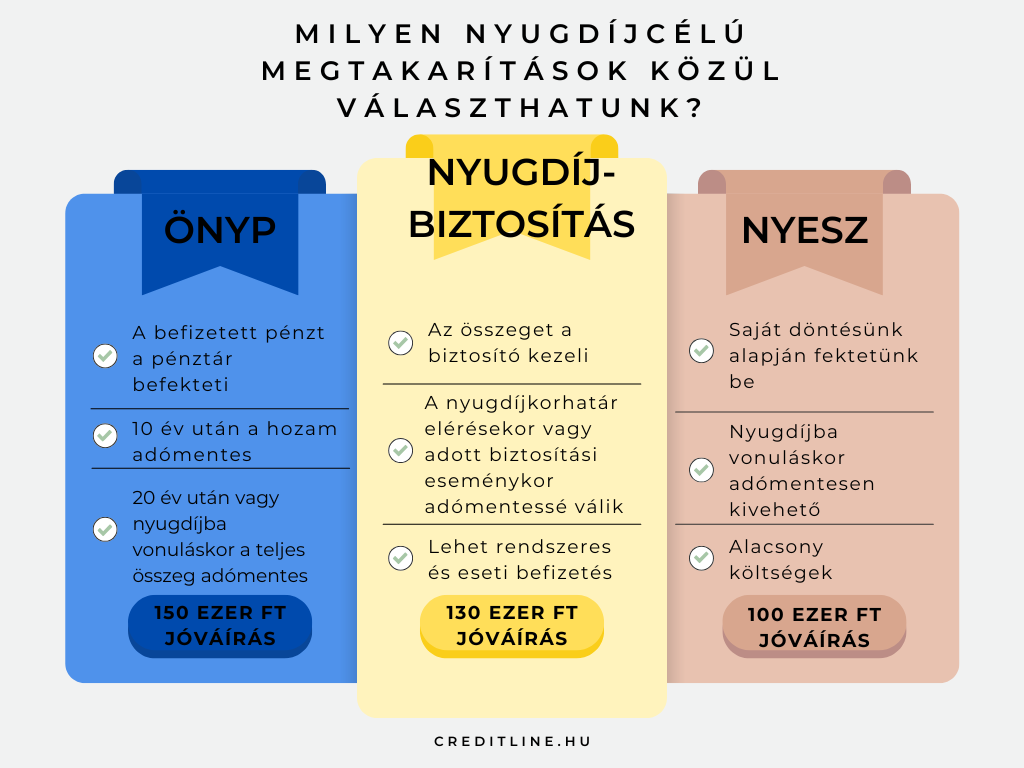

Jelenleg három fő nyugdíjcélú megtakarítás közül választhatunk. Ezek nemcsak államilag támogatottak, hanem adókedvezmények is társulhatnak mellé. Ez

- az Önkéntes Nyugdíjpénztár (ÖNYP),

- a nyugdíjbiztosítás és

- a Nyugdíj-előtakarékossági Számla (NYESZ).

Habár nem kifejezetten nyugdíjcélt szolgálnak, sokan választják hosszú távú befektetés céljából a befektetési alapokat, a Tartós Befektetési Számlát (TBSZ) és az ingatlant is. Sőt, válságos időkben mindig megnő a lakosság arany iránti kereslete is.

A lehetőségekről dióhéjban

Az Önkéntes Nyugdíjpénztár esetén egy névre szóló számlára fizetünk be pénzt, amit a pénztár befektet. A megtakarítási forma legnagyobb előnye, hogy a befizetéseink után 20%-os személyi jövedelemadó jóváírást kaphatunk. Ennek a határértéke éves szinten 150 ezer forint lehet.

A nyugdíjbiztosításnak már a nevéből adódóan is látszik, hogy ez egy biztosítási típusú megtakarítási forma. A befizetett összeget a biztosító kezeli, amihez a nyugdíjkorhatár elérésekor férhetünk hozzá. Addig az állam szintén 20%-os adóvisszatértést ad mellé, ami éves szinten legfeljebb 130 ezer forint lehet.

A Nyugdíj-előtakarékossági Számla egy egyéni megtakarítási lehetőség, ahol saját döntésünk alapján fektethetünk be. A befizetésekre ekkor is 20%-os SZJA-jóváírást kapunk, ami évente maximum 100 ezer forintig lehetséges.

A három nyugdíjcélú megtakarítás kapcsán viszont fontos tudni, hogy az egy évben visszaigényelhető SZJA legfeljebb 280 ezer forint lehet. Ez pedig azt jelenti, hogy hiába rendelkezünk mindhárom formával és jogosultak lehetnénk 380 ezer forintos jóváírásra, az állam korlátozta az éves visszatérítés mértékét.