A nyugdíjas éveknek a családdal töltött időről, a pihenésről, a régóta tervezett utazások és hobbik megvalósításáról kellene szólnia. Ehhez képest a legtöbben csak átvészelni próbálják a mindennapokat. A gondtalan, stabil időskorhoz ugyanis megfelelő összegű nyugdíj is szükséges. Ez pedig sokaknak nem adatik meg.

Az öngondoskodás ma már nem csupán egy lehetőség, sokkal inkább szükséglet. A nyugdíjcélú megtakarítási lehetőségek jelenthetik ugyanis az anyagilag stabil időskor alapját. Ennek az egyik közkedvelt formája a nyugdíjbiztosítás. Minél hamarabb vágunk bele, annál jobban járhatunk. A cikkben most ezt a témát jártuk körbe!

Átlagbér vs átlagnyugdíj – mélyül a szakadék

Az idei évben a bérek hazánkban tovább növekedtek. Ez egyértelműen pozitív változás, de mi a helyzet a nyugdíjakkal? Az átlagnyugdíj ugyanis nem képes lépést tartani a bérekkel. Az elmúlt évtizedben a kettő közötti szakadék pedig fokozatosan tovább mélyült. A KSH adatai szerint a teljes munkaidőben foglalkoztatottak átlagosan bruttó 772 200 forintot kerestek 2026 áprilisában, ami nettó 541 200 forintot jelent. Ezzel szemben ugyanezen hónapban az öregségi nyugdíj átlagos összege csupán 262 100 forint volt. A szakadék tehát továbbra is hatalmas.

A Tisza-kormánynak már az idei tervei között szerepel a nyugdíjasok helyzetének javítása. Az elképzelések szerint az év utolsó negyedévében már megkapnák a Nyugdíjas SZÉP-kártyát azok az időskorúak, akiknek a nyugdíja nem éri el a havi 500 ezer forintot. Ettől függetlenül továbbra is a legfőbb megoldást az öngondoskodás jelenti. Ezek közül a cikkben a nyugdíjbiztosítás témáját mutatjuk most be.

Mi az a nyugdíjbiztosítás?

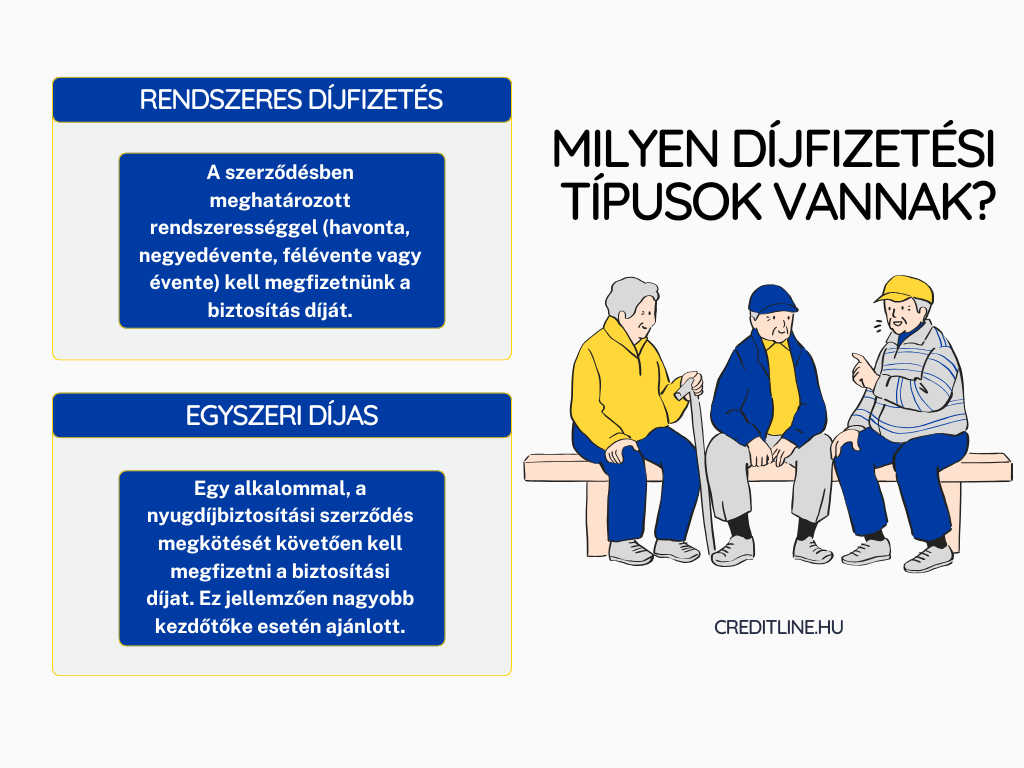

A nyugdíjbiztosítás a nyugdíjcélú megtakarításoknak egy népszerű, hosszú távra szóló formája. A célja egyértelmű: megalapozni az anyagilag stabil időskort. A befizetés történhet rendszeresen vagy eseti jelleggel, amelyeket a biztosító a választott befektetési stratégia alapján kezel. A nyugdíjbiztosítás összege általában a nyugdíjkorhatár betöltésével vehető fel, vagy a szerződésbe foglalt más esemény bekövetkezésekor (pl. rokkantság).

Már önmagában hasznos lehet, ha nyugdíjbiztosítással rendelkezünk, de az állam további motivációként adó-visszatérítést is nyújt mellé. A befizetések után 20%-os visszatérítésben részesülhetünk évi 130 ezer forintig. Fontos, hogy ezt nem visszautalja az állam, hanem a megtakarítási egyenlegünket gyarapítja. Ezen felül pedig a nyugdíjkorhatár elérésekor adómentesen vehetjük fel a pénzt és az összegyűlt hozamot. Mi több, bizonyos formái életbiztosítási védelmet is tartalmaznak, így egyszerre több előnyre is szert tehetünk.

Mekkora összeggel számoljunk?

A jövedelem és a (jövőbeli) nyugdíj közötti különbséget mindenkinek magának kell kompenzálnia. Ha szeretnénk megelőzni a későbbi anyagi nehézségeket, akkor érdemes már most előre gondolkozni. Általánosságban azt mondhatjuk, hogy már kisebb összeggel is érdemes belevágni. De körülbelül ez mekkora összeget jelent mégis? A számításhoz a cikkben bemutatott korábbi adatokat vesszük alapul.

Tegyük fel, hogy a nyugdíjba vonulásig van még 20 évünk. Ha az áprilisi nettó átlagjövedelemmel és átlagnyugdíjjal számolunk, akkor a kettő közötti különbség nagyjából 279 ezer forint. Havi szinten tehát ekkora plusz pénzre lenne most szükség. Ez a 20 év alatt már jelentős, összesen 66,96 millió forintot tesz ki.

Amennyiben ezt nyugdíjbiztosítással szeretnénk kompenzálni, akkor az öregségi nyugdíjunk mellé 279 ezer forint járadékot kellene felvennünk. A bent maradó pénz tehát tovább kamatozik. Ez a kamat legyen most évi 5%. Ez azt jelenti, hogy összesen ,,csupán” 40,2 millió forint fog kelleni, hogy kompenzáljuk a kiesést. Habár ez is egy szemmel jól látható összeg, lényegesen kevesebb, mint a kiinduló helyzetben.

Mekkora havi befizetésre van ehhez szükség?

A nyugdíjbiztosítás révén megszerezhetjük a kívánt összeget. Nézzünk meg egy egyszerű számítási példát! Ha most 30 évesen szeretnénk belevágni az öngondoskodásba, akkor 35 évünk van még a nyugdíjkorhatár eléréséig. Az előbbi 5%-os kamatot feltételezve tehát nagyjából havi 36 ezer forintos befizetésre lenne szükség. Amennyiben kihasználjuk az adó-visszatérítés lehetőségét is, akkor ez már csupán 31 ezer forint körüli összeget jelent. Ez pedig havi szinten nem nagy ár a későbbi stabil időskorért cserébe.

Ezen felül a biztosítási szerződésben érdemes élni az értékkövetés lehetőségével. Ezzel bár növekszik a biztosítás havi díja, de a jövedelmünk emelkedéséhez igazíthatjuk. Mindez pedig azért előnyös, hogy a megtakarításunk értéke hosszú távon megmaradjon az infláció és a jövedelmek növekedése ellenére.

Néhány hasznos tipp a nyugdíjbiztosítás mellé

Habár a nyugdíjbiztosítás alapvetően mindenkinek ajánlott, van még néhány szempont, amelyet érdemes lehet átgondolni:

- A rendszeresen fizetendő nyugdíjbiztosítás hosszú távú anyagi elköteleződéssel jár. Gondoljuk át, hogy ezt tudjuk-e akár évtizedeken keresztül vállalni!

- Ha a lejárat előtt szükségünk lenne a pénzre (visszavásárolnánk), akkor az jelentős veszteséggel járhat.

- Hiába voltak kedvezőek a nyugdíjbiztosítás múltbéli hozamai, ez nem jelenti azt, hogy a jövőben is biztosan ugyanígy lesz.

- Mielőtt belevágnánk, járjunk utána alaposan a termékeknek, tanulmányozzuk a felmerülő költségeket és az egyéb feltételeket!

- Amennyiben nagyobb összeggel szeretnénk nyugdíjbiztosítást indítani, vegyük fontolóra az egyszeri díjas termékeket is!