Bár a személyi kölcsön még mindig lekörözi a népszerűségi versenyben a szabad felhasználású jelzáloghitelt, ugyanis sokan nem tudják, hogy pontosan mi is ez a konstrukció. A jelzáloghitel elnevezés már önmagában elég, hogy elrettentse az embereket, hiszen feltehetőleg egyből arra asszociálnak, hogy ha nem tudják fizetni, akkor elveszi a bank az ingatlant. Ez a hiteltípus viszont igenis hatalmas segítség lehet, ha pénzügyi nehézségeink adódnak. Legyen szó lakásfelújításról, autóvásárlásról, korábbi adósság rendezéséről, a szabad felhasználású konstrukciót bármire elkölthetjük. Tisztázzuk a jelzáloghitellel kapcsolatos kérdéseket!

Mi a jelzáloghitel?

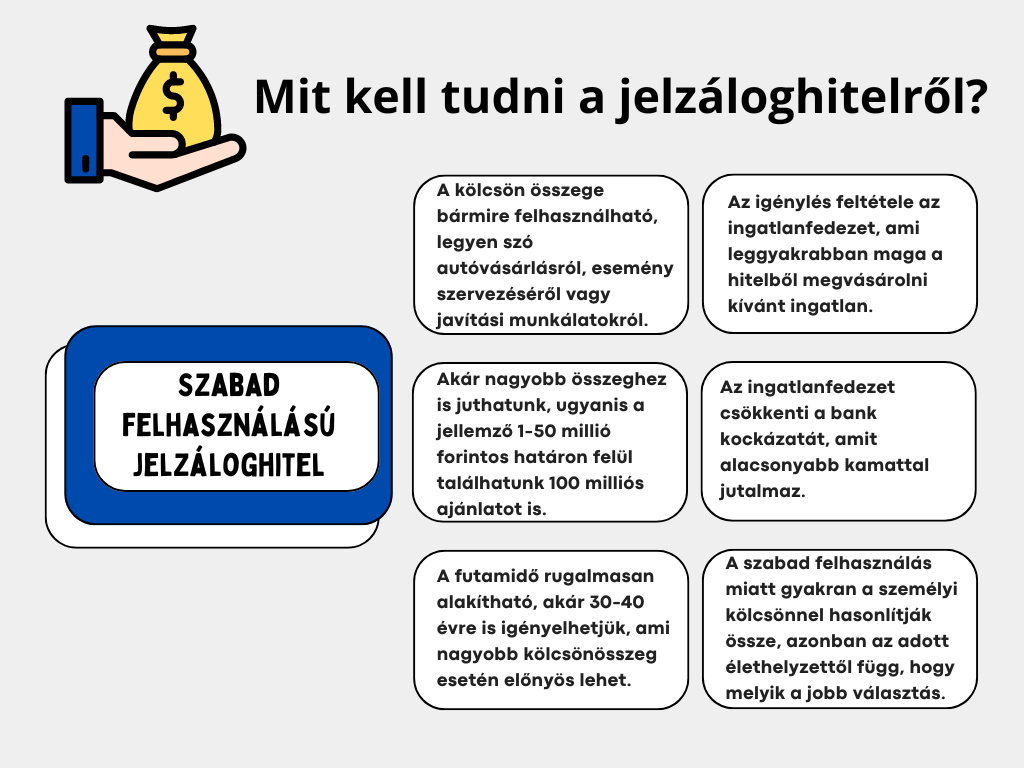

A jelzáloghitel a hiteleknek egy olyan típusa, amelynek igényléséhez ingatlanfedezetet kell biztosítanunk. Ekkor a fedezet leggyakrabban maga a hitelből megvásárolni kívánt ingatlan. A bank jelzálogot jegyeztet be az ingatlan(ok)ra a hitelösszeg erejéig, így a bank kockázata jóval alacsonyabb lesz az ügyfél fizetésképtelenné válása esetén. Amennyiben elmaradunk a törlesztő részletekkel, akkor pedig a hitelintézet végső esetben jogosult lesz az ingatlan(ok) értékesítésére, hogy visszakapja a kölcsön összegét.

A jelzáloghitel kötött felhasználási céllal rendelkezik, ami leggyakrabban a lakásvásárlás, de többek között felhasználható

- családi ház építésére,

- használt lakás bővítésére,

- építési telek vásárlására,

- használt lakás korszerűsítésére, vagy akár

- lakás felújításra is.

Miben más a szabad felhasználású jelzáloghitel?

A szabad felhasználású jelzáloghitel is a lakáshitelek körébe sorolható, azonban annak ez egy speciális típusa. A konstrukció igényléséhez szintén szükség van ingatlanfedezet bevonására, viszont a lakáscélú hitelekkel ellentétben ebben az esetben nincs számlabemutatási kötelezettsége az igénylőnek. Ez azt jelenti, hogy a hitel összege bármire felhasználható. Az ingatlanfedezet többnyire együtt jár a kedvezőbb kamattal is, ugyanis a jelzálog felajánlásával a bank kockázata is sokkal kisebb lesz. Azt is fontos tudni, hogy a szabad felhasználású jelzáloghitel igényléséhez nincs szükség önerőre. A konstrukció szabad felhasználása miatt pedig a szakemberek gyakran a személyi kölcsönhöz hasonlítják.

Mekkora összeget igényelhetünk?

A személyi kölcsönöknek gyakran van egy felső összeghatára, ami általában 10 millió forint. Ma már viszont van néhány olyan bank, aki ennél nagyobb összeget is biztosít az igénylőknek. Ugyanakkor a szabad felhasználású jelzáloghiteleknél nincsen egy általánosan alkalmazott korlát. A bankok jellemzően 1-50 millió forint között nyújtanak kölcsönt, de találkozhatunk 100 millió forintig terjedő ajánlatokkal is. Ha nagyobb összegű kölcsönre lenne szükségünk, akkor a személyi kölcsönök mellett mindenképpen érdemes a szabad felhasználású jelzáloghitelen is elgondolkozni.

Mire használható fel a szabad felhasználású jelzáloghitel?

Ahogyan a hiteltípus elnevezéséből is látható, az összegét bármire szabadon felhasználhatjuk. Ha autóvásárlásban gondolkozunk, műszaki cikkeket vagy nagyobb értékű bútorokat vásárolnánk, szeretnénk kiváltani egy korábbi vagy drágább hitelünket, vagy egy nagyobb volumenű eseményt (pl. lakodalmat) szeretnénk szervezni, akkor a szabad felhasználású jelzáloghitel jó megoldás lehet.

Természetesen a lakáscélok finanszírozása sem tilos, sőt, akár olyan ingatlant is vásárolhatunk a hitelösszegből, ami a hagyományos lakáshitellel nem lehetséges. Könnyedén elképzelhető, hogy a megvásárolni kívánt ingatlan még most nincs lakható állapotban, de a kölcsönből nemcsak a vásárlást finanszíroznánk, hanem a felújítást is. (Mellesleg ezt a Falusi CSOK is lehetővé teszi, viszont ez csak a gyermekes vagy gyermeket vállaló szülőknek elérhető a preferált településeken.)

Melyiket válasszuk: a jelzáloghitelt vagy a személyi kölcsönt?

Annak ellenére, hogy két különböző hiteltípusról van szó, van hasonlóság a szabad felhasználású jelzáloghitel és a személyi kölcsön között. A hitelösszeg szabad felhasználása mellett közös, hogy az igényléshez nem kell önerő és törlesztése fix havi részletekben történik. Természetesen mindkét kölcsöntípus rendelkezik saját előnyökkel és hátrányokkal is, így a körülményeinknek megfelelőt kell választani.

A személyi kölcsön legnagyobb előnye a kimondottan gyors ügyintézés és folyósítás. Ekkor néhány napon belül megtörténhet a folyósítás, de ha ennél is gyorsabban lenne szükségünk a pénzre, akkor pedig ott az altípusa, a gyorskölcsön. Egyre több helyen van lehetőség az igénylés teljes folyamatát online végigvinni, így akár otthonunk kényelméből is lebonyolíthatjuk. Az igénylésnek nem feltétele az ingatlanfedezet, csak a jövedelmünket vizsgálja a bank.

A szabad felhasználású jelzáloghitel esetén az ingatlanfedezet csökkenti a bank kockázatát, amit alacsonyabb kamatokkal ,,jutalmaz”. A konstrukció további előnye, hogy akár nagyobb összeghez is juthatunk: néhol 100 millió forint a felső korlát. Nagyobb összeg esetén pedig hasznos lehet a hosszabb futamidő, amit akár 20-30 évre is választhatunk. Ugyanakkor azzal is számolnunk kell, hogy az igénylés induló költségei a 100 ezres nagyságrendet is elérhetik, míg a személyi kölcsön esetén ez körülbelül 20-30 ezer forintot jelent.