A hitelfelvétel egyrészt komoly átgondolást, másrészt pedig hosszú távú elköteleződést igényel. A mostani kedvezőtlen gazdasági környezetben bármi megtörténhet, így a hitel futamidejének hosszúságától függetlenül érhetnek meglepetések. Legyen az gyorskölcsön vagy jelzáloghitel, akár az is előfordulhat, hogy részben vagy egészben nem tudjuk fizetni a havi törlesztést. Ez pedig súlyos következményeket von maga után. Ennek a kockázatnak a semlegesítésére szolgál a hitelfedezeti életbiztosítás. Sokak számára ez egy ismeretlen terület, ám a bajban rendkívül nagy segítség lehet, így mindenképpen érdemes alaposabban is elmélyedni a témában!

Mi az a hitelfedezeti életbiztosítás?

A hitelfedezeti életbiztosítás (vagy néhol törlesztési biztosítás, hiteltörlesztési biztosítás) a kockázati életbiztosítások egyik egyedi csoportja. Ez a biztosítás azt a célt szolgálja, hogy a hitel törlesztőrészletét minden esetben és minden élethelyzetben (például a hitelezett halála esetén) tudjuk fizetni. Habár nem kell mindig a legrosszabbra gondolni, érdemes minden forgatókönyvre felkészülni. Könnyedén előfordulhat ugyanis, hogy elveszítjük munkánkat, vagy éppen egy komolyabb baleset vagy betegség miatt hosszabb időre kiesünk a munkából.

A hitelfedezeti életbiztosításnak két típusa van:

- Csökkenő összegű hitelfedezeti életbiztosítás: ekkor a biztosítás összege megegyezik a hitelösszeggel, majd a futamidővel és a fennálló tartozással arányosan csökken. A futamidő csökkenésével tehát a biztosítás díja is alacsonyabbá válik, hiszen a biztosítók oldalán a vállalt kockázat egyre kisebb.

- Állandó összegű hitelfedezeti életbiztosítás: Ennél a típusnál a biztosítás összege minden hónapban megegyezik a teljes futamidő alatt.

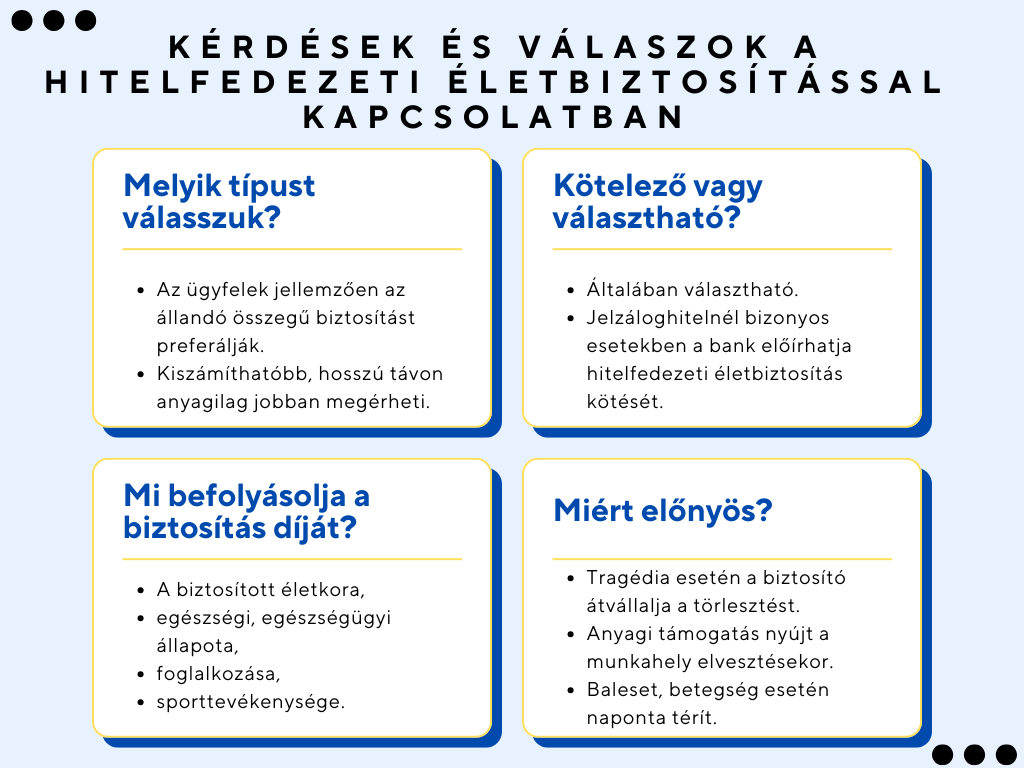

Az ügyfelek jellemzően az állandó összegű biztosítást preferálják, hiszen két oldalról nyújt védelmet:

- egyrészt biztosítja a tartozás visszafizetését,

- másrészt a biztosítás összegének bizonyos része a hitelezettnél marad.

Kötelező vagy választható?

Bár egy személyi kölcsönnél is érdemes hosszú távra gondolkozni, a hitelfedezeti életbiztosítást jellemzően jelzáloghitel mellé szokták kötni. Általában a bank ezt választható lehetőségként ajánlja, azonban előfordulhatnak olyan esetek, amikor ezt kötelezővé is teheti. Ilyen például, ha úgy igényeljük a jelzáloghitelt, hogy nem tudunk adóstársat bevonni, egyedüli keresők vagyunk a családban, netán az életkorunk teszi ezt indokolttá.

A hitel felvételét minden esetben alaposan át kell gondolni, hiszen nemcsak saját pénzügyi helyzetünkre és jövőnkre gyakorol hatást, hanem a párunkéra, gyerekeinkére, családunkéra is. Ebből kifolyólag nem mindegy, hogy kinek kell törleszteni a hitelt, ha velünk valami baj történik. Ugyanakkor ha rendelkezünk hitelfedezeti életbiztosítással, akkor bármi történjen, a fizetési kötelezettséget a biztosító átvállalja.

Hogyan történik a szerződéskötés?

A szerződés megkötéséhez haladó úton az első lépés az ajánlat felvétele. Ehhez egyrészt szükségesek a biztosított, másrészt pedig a szerződéskötő személyes adatai és elérhetősége, amin keresztül a biztosító tudja velünk tartani a kapcsolatot. Fontos azt is tudni, hogy a biztosítás időtartama megegyezik a hitel futamidejével.

Ezt követően meg kell határozni, hogy milyen időközönként és hogyan szeretnénk fizetni. Természetesen itt is a hiteltörlesztéshez kell igazítani a díjfizetést. Ez azt jelenti, hogy ha a hiteltörlesztés havonta történik, akkor a biztosítás díját is célszerű havi szinten fizetni. A fizetés módjánál viszont van némi mozgásterünk: fizethetünk átutalással, díjlevonással, csekkel vagy bankkártyával is. A legegyszerűbb a csoportos díjbeszedés, hiszen így soha nem fogjuk elfelejteni a díjat befizetni.

Mennyibe kerül a hitelfedezeti életbiztosítás?

A hitelfedezeti életbiztosítás díját sok tényező befolyásolja. Ezek közé sorolható a

- a biztosított életkora,

- egészségi, egészségügyi állapota,

- foglalkozása,

- sporttevékenysége.

A biztosított életkora nagyban befolyásolhatja a biztosítás díját, hiszen a biztosítások egy részénél a szerződéskötéskori díj évenként növekszik a biztosított életkorának növekedésével. Ezek a biztosítások elsőre igencsak kedvezőnek tűnnek, hiszen a szerződés megkötésekor olcsóbbak, viszont idővel nagyban megdrágulhatnak. Ebből kifolyólag elképzelhető, hogy összességében jóval többet fizetünk, mintha a mindig azonos díjú biztosítást választottuk volna.

Hogyan történik a kockázat elbírálása?

A biztosított egészségi állapota is befolyásolja a biztosítás összegét, ahogyan a biztosító által vállalt kockázatot is. Ha a biztosítási összeg alacsonyabb, akkor a biztosítottnak csak néhány egészségügyi kérdést tesznek fel. Ezzel szemben egy magasabb díjú hitelfedezeti életbiztosítás esetén a biztosító előírhat akár egy átfogó orvosi vizsgálatot is. A biztosítók általában ingyenesen biztosítják az egészségügyi állapot felmérését, még úgy is, ha a vizsgálat alapból költséges.

Az egészségi állapot felmérése azért lényeges a biztosítók oldaláról, mert csak azokat a kockázatokat vállalják, amelyek a biztosítási idő alatt merülnek fel. Értelemszerűen a jövőbeli kockázatokat nem lehet előre meghatározni, viszont a biztosított szerződéskötéskori állapotából lehet következtetni erre. A kórelőzmény eltitkolásának ebben az esetben nincs értelme, hiszen az előzménybetegségekből fakadó károkat egy biztosító sem téríti meg.

Abban az esetben, ha az állapotfelmérés során valamilyen kockázati faktort tárnak fel (pl. túlsúly, magas vérnyomás), akkor pótdíjat szabhatnak ki. Ez azt jelenti, hogy az adott életkorhoz előírt díjat megemelik. Ha életet veszélyeztető betegséget tárnak fel a vizsgálat során, akkor a biztosító visszautasíthatja az ajánlatot.

Miért fontos a foglalkozás a hitelfedezeti életbiztosítás szempontjából?

A biztosított foglalkozása más-más kockázatot jelenthet a biztosító számára. Gondoljunk bele, hogy a szerződést egy könyvelő vagy professzionális búvár, esetleg ipari alpinista köti! A példából egyértelműen látszik, hogy miért is lényeges ez a biztosítók szempontjából.

A díjkalkuláció során a biztosított foglalkozását három csoportba sorolják:

- 1. csoport: a foglalkozás nem jelent többletkockázatot a biztosítónak (pl. irodai munka, szellemi munkavégzés),

- 2. csoport: a foglalkozás veszélyesebb, mint az első csoportba tartozó munkakörök, de a biztosító még fel meri vállalni annak kockázatát pótdíj ellenében (pl. cirkuszi akrobata),

- 3. csoport: ebbe a csoportba a veszélyes foglalkozások sorolhatóak, ezek már jelentős kockázatot jelentenének a biztosítónak, így ezeket nem vállalják (pl. alagútfúró).

Sporttevékenység, mint befolyásoló szempont

A biztosítók vállalt kockázatát, így a hitelfedezeti életbiztosítás díját befolyásolja az egyén szabadidős vagy sporttevékenysége is. Ez egyaránt lehet jó és rossz pont is: mérsékelheti a díjat, de akár elutasítással is járhat. Mindebből pedig arra lehet következtetni, hogy biztosítók oldaláról kedvezőbb, ha jógázol vagy sakkozol, mintha ejtőernyőzöl vagy búvárkodsz.

Természetesen a kockázatok elbírálása minden biztosítótársaság esetében máshogy történik. Minden az adott biztosító kockázatvállalási hajlandóságán múlik: mi az amit bevállal, illetve mi az, amit már egyáltalán nem vállal.

Miért előnyös a hitelfedezeti életbiztosítás?

A hitelfedezeti életbiztosítás elsőre feleslegesen kidobott pénznek tűnhet, azonban baj esetén hatalmas segítség lehet. Sőt, több esetben nyújthat segítséget, mint gondolnánk.

- Tragédia esetén a hitel törlesztése nem a családot terheli, hanem a biztosítót.

- A szerződéstől függően a biztosító anyagilag támogathatja a családot.

- A munka elvesztésekor anyagi segítséget nyújthat.

- Baleset vagy betegség esetén napi térítést biztosít.

- A törlesztő 10%-ával megegyező díjért cserébe már komoly védelmet biztosít.

- Ha a telefonunkra és a lakásunkra kötünk biztosítást, akkor az egészségünk és az életünk is megérdemli a védelmet.

Arról sem szabad megfeledkezni, hogy minél hosszabb a hitelünk futamideje, annál valószínűbb, hogy egy nem várt esemény bekövetkezik. Kimondottan igaz ez egy jelzáloghitelnél, aminek futamideje több tíz év is lehet. Értelemszerűen ez nem azt jelenti, hogy a rosszra készülünk, sokkal inkább azt, hogy felkészülünk a lehetséges kockázatokra. Amennyiben szeretnénk megvédeni a családunkat egy jelentős tehertől, akkor mindenképp érdemes elgondolkodni a hitelfedezeti életbiztosítás lehetőségén.