Az élet néha kiszámíthatatlan pillanatokat hoz magával. Egy rossz lépés, egy kicsi oda nem figyelés, egy véletlen mozdulat és máris megtörtént a baj. Ezekre nem gondolunk szívesen, ezért sokan nem is foglalkoznak vele. Az ilyen balszerencsés helyzetekre azonban viszonylag egyszerűen fel tudunk készülni. A kulcsszó pedig a balesetbiztosítás.

A balesetbiztosítás hatalmas segítség lehet egy-egy kedvezőtlen eseménynél. Függetlenül attól, hogy egy kisebb sérülésről vagy egy jelentősebb következményekkel járó balesetről van szó, a biztosítás segít abban, hogy teljes mértékben a gyógyulásra tudjunk koncentrálni, nem pedig az orvosi vizsgálatok és ellátások borsos költségeire. A cikkben végig veszünk minden fontos információt, amit a témával kapcsolatban érdemes tudni.

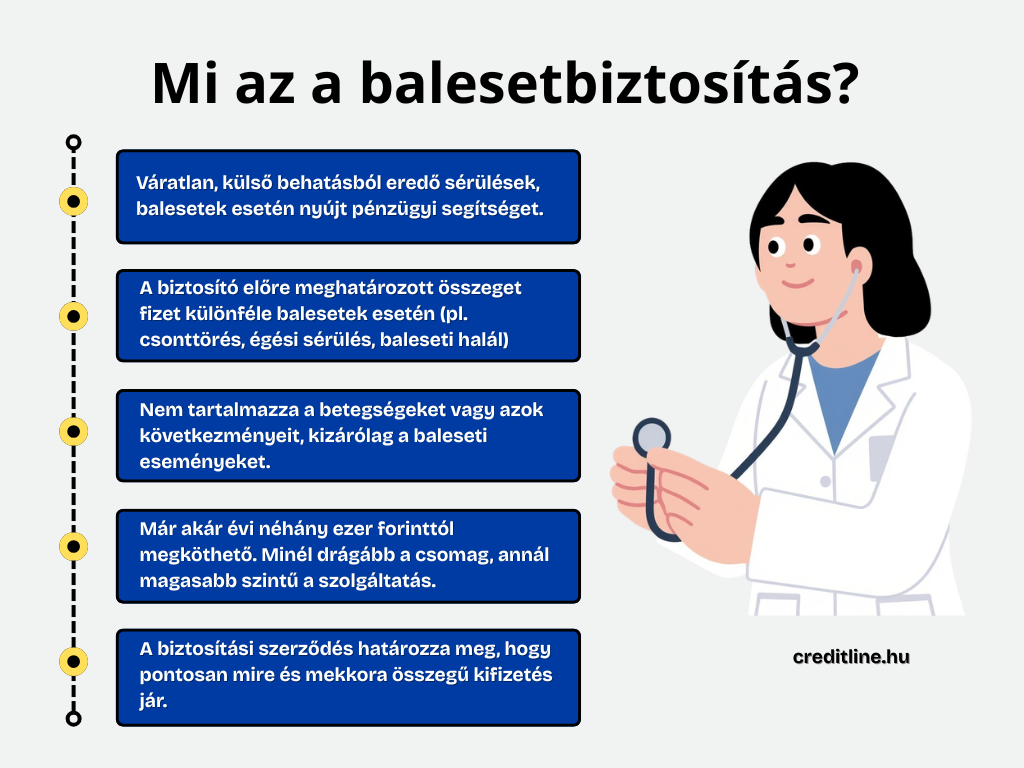

Mi az a balesetbiztosítás?

A balesetbiztosítás a biztosításoknak az a típusa, ami váratlan, kiszámíthatatlan sérülések esetén nyújt védelmet. A működési mechanizmusa viszonylag egyszerű: ha a szerződőt valamilyen baleset éri, akkor a biztosító megfizeti a szerződésben foglalt összeget számára. Ez lehet csonttörés, égési sérülés vagy valami komolyabb egészségkárosodás – a biztosítás minden esetben hasznos lehet. A balesetbiztosítás finanszírozhatja az orvosi kezelések, vizsgálatok díjait, a munkából való kiesés miatt a kieső jövedelmet, illetve a felépüléssel járó további költségeket.

A megkötött szerződésünk határozza meg, hogy pontosan milyen esetekben térít a biztosító és az egyes esetekben mekkora a kifizetés. Egy komolyabb egészségkárosodás esetén jellemzően a kifizetés is nagyobb. Mindezért pedig nem kell egy vagyont fizetni: egy alap biztosítás már akár néhány ezer forinttól is megköthető.

Balesetbiztosítás ≠ életbiztosítás

Fontos néhány szót ejteni arról is, hogy a balesetbiztosítás és az életbiztosítás nem ugyanaz, nem helyettesíthetjük egyiket a másikkal. A balesetbiztosítás esetében a biztosító akkor fizet, ha a biztosított személyt valamilyen baleset éri, vagy halálesetkor, ha az balesetből ered. Vannak olyan csomagok is, amelyek tartalmazzák a kórházi ellátás napidíját, viszont elsősorban nem ebben fogható meg a lényege.

Ezzel szemben az életbiztosítás szélesebb körben nyújt szolgáltatást a biztosítottnak. Az életbiztosítás például a szerződő természetes úton való elhalálozása esetén is térít. Sőt, a biztosításmellé gyakran megtakarítási, befektetési szolgáltatás is társul.

Ezek alapján a balesetbiztosítás a hétköznapi kockázatok finanszírozását szolgálja, míg az életbiztosítás hosszú távon nyújt pénzügyi védelmet. Pont ezért érdemes alaposan átgondolni, hogy melyikre van inkább szükségünk. Ha pedig teljeskörű védelemre vágyunk, akkor mindkettőt célszerű megkötni.

Hogyan válasszunk az ajánlatok közül?

A balesetbiztosítás szinte minden biztosító termékportfóliójában megtalálható. Néhány biztosító önálló termékként értékesíti, de másik biztosításhoz kapcsolva is találkozhatunk vele. Az utóbbinál többnyire lakásbiztosítás vagy utasbiztosítás mellé társítják. Az ajánlatok kavalkádjában azonban könnyű elveszni.

Az viszont jó hír, hogy ma már nem kell felkeresni az összes biztosítót, hogy milyen csomagjaik vannak: a balesetbiztosítás online is megköthető. Arra viszont mindenképpen érdemes időt szánni, hogy alaposan áttekintsük a lehetőségeket, hiszen jelentős különbségek lehetnek egy-egy ajánlat között. Nem csupán árbeli, hanem szolgáltatásbeli különbségekről is beszélhetünk.

Általánosságban elmondható, hogy egy drágább balesetbiztosítás szélesebb körben nyújt szolgáltatást. Sőt, az egyes balesettípusok esetén fizetett összegekben akár jelentősebb eltérések is lehetnek, így kétségkívül érdemes az egyes ajánlatokat szemügyre venni.

Milyen esetben fizet a biztosító?

Amennyiben balesetbiztosítást szeretnénk kötni és megtaláltuk hozzá a biztosítót is, akkor érdemes az ajánlatot alaposabban is szemügyre venni. Ez tartalmazza ugyanis, hogy pontosan milyen események bekövetkezése esetén fizet a biztosító.

Értelemszerűen a legrosszabb, ami történhet, az a baleseti halál, így a legnagyobb kifizetés általában ehhez az eseményhez tartozik. Ezen felül térít a biztosító

- a baleseti maradandó egészségkárosodás,

- a baleseti műtét,

- a tartós kórházi benntartózkodás,

- baleseti helyreállító műtét,

- égési sérülés kezelése,

- csonttörés esetén is.

Érdemes azzal is tisztában lenni, hogy a balesetbiztosítás jellemzően nem tartalmazza a közlekedési baleseteket. Ez külön kategóriába tartozik, ezért a biztosítók eltérően kezelik a közúti balesetből eredő halált és maradandó károsodást.

Mi a teendő, ha utolér a baj?

Egy baleset már önmagában elég probléma, arról nem is beszélve, ha ehhez még hosszadalmas és bonyolult ügyintézés is társul. Ha rendelkezünk balesetbiztosítással, akkor erre abszolút nincs szükség. Ha utolért a baj, akkor csupán annyit kell tennünk, hogy értesítjük róla a biztosítót. A biztosító pedig valószínűleg be fogja kérni a kórházi, orvosi jelentést.

A leletekből a biztosító látni fogja, hogy milyen jellegű, fokú, súlyosságú volt a baleset. Mindezek függvényében a térítés mértékét is automatikusan meghatározza. Ez egyszerűen annyit jelent, hogy minél komolyabb például egy égési sérülés – elsőfokú, másodfokú, harmadfokú –, annál többet fizet a biztosító.

Miért fontos a balesetbiztosítás esetén, hogy milyen fokozatú a baleset?

A biztosítók által kínált csomagok általában különböző szintűek. Ez azt jelenti, hogy egy magasabb szintű csomagban több szolgáltatás van, illetve általában magasabbak a kifizetési összegek. Ezek alapján minél magasabb a biztosítás fokozata, annál nagyobb összeget fizet a biztosító. Ennek megfelelően a biztosított eseményekben is különböznek az ajánlatok:

- az alapcsomag általában nem tartalmazza a plasztikai műtétet vagy a közúti balesetből eredő halált,

- a legmagasabb fokozatú pedig lényegében mindenre vonatkozik.

Balesetbiztosítás esetén az a legfontosabb szempont, hogy mit tartalmaz az adott csomag. A szerződés aláírása előtt tehát érdemes alaposan átolvasni az apróbetűs részeket is, majd ennek megfelelően a számunkra legmegfelelőbb ajánlatot választani. Például ha sokat utazunk autóval, akkor érdemes lehet olyan csomagot választani, ami a közlekedési baleseteket is tartalmazza.

Mikor nem fizet a biztosító?

A biztosító bizonyos esetekben korlátozhatja a kifizetést. A balesetbiztosítás akkor fizet, ha egy hirtelen, nem várt esemény miatt valamilyen balesetet szenvedünk. Amennyiben viszont van egy konkrét betegségünk, ami hozzájárul egy sérülés kialakuláshoz, fokozhatja annak következményeit, netán növelheti a baleset esélyét, akkor a biztosító korlátozással élhet.

Ebből kifolyólag sokszor

- az egyes típusú cukorbetegség,

- a vérzékenység,

- az Alzheimer-kór,

- a HIV-fertőzöttség,

- az extrém rövidlátás

- a sokízületi gyulladás korlátozásként jelenik meg.

Mennyibe kerül egy balesetbiztosítás jelenleg?

A biztosítók árazásában jelentős eltérések vannak: köthetünk balesetbiztosítást évi 16 ezer forintért, de akár 72 ezer forintért is, vagy akár olyat is évi pár ezer forintért, ami kizárólag baleseti halál esetén fizet.

Természetesen abban is különbség van, hogy mire és mennyit fizet a biztosító. Általánosságban elmondható, hogy a magasabb díjú biztosítások magasabb összegű térítést fizetnek baleseti halál, kóma vagy tartós kórházi kezelés esetén. Például amíg az olcsóbb csomagok 5-7 millió forintot fizetnek baleseti halálra, addig a magasabb összegű biztosítások akár 20 millió forintot is nyújthatnak ugyanezért.

Hogyan mondható fel a szerződés?

Amennyiben már nincs szükségünk balesetbiztosításra, vagy bármilyen okból kifolyólag nem szeretnénk tovább fizetni (például a frissen kötött életbiztosításhoz már tartozik), akkor lemondása nagyon egyszerű. Ez egy kockázati biztosítás, tehát nem vagyunk kötelesek örökkön örökké vagy a ,,futamidő” lejáratáig fizetni.

A lemondás megtehető az ehhez szükséges nyomtatvány kitöltésével, más teendőnk nincs. Ezen felül azt is fontos tudni, hogy a biztosítás abban az esetben is megszűnik, ha szimplán nem fizetjük tovább a díját.