A hitelfelvétel hatalmas segítséget jelenthet anyagi problémáink megoldásában vagy céljaink elérésében. Sokan viszont nem gondolnak bele, hogy mi lesz a hitellel, ha velük valami baj történik. Legyen szó a jövedelmünk csökkenéséről vagy a munkahelyünk elvesztéséről, a hitel fut tovább, csak más feltételek – például hosszabb futamidő, alacsonyabb törlesztőrészlet – mellett. De mi történik az adós halála esetén? Hitelfedezeti biztosítás és kockázati életbiztosítás hiányában az örökösökre száll át a törlesztés. Éppen ezért a cikkben a két említett biztosítással foglalkozunk, bemutatva a közöttük lévő hasonlóságokat és különbségeket.

Mit tud a hitelfedezeti biztosítás?

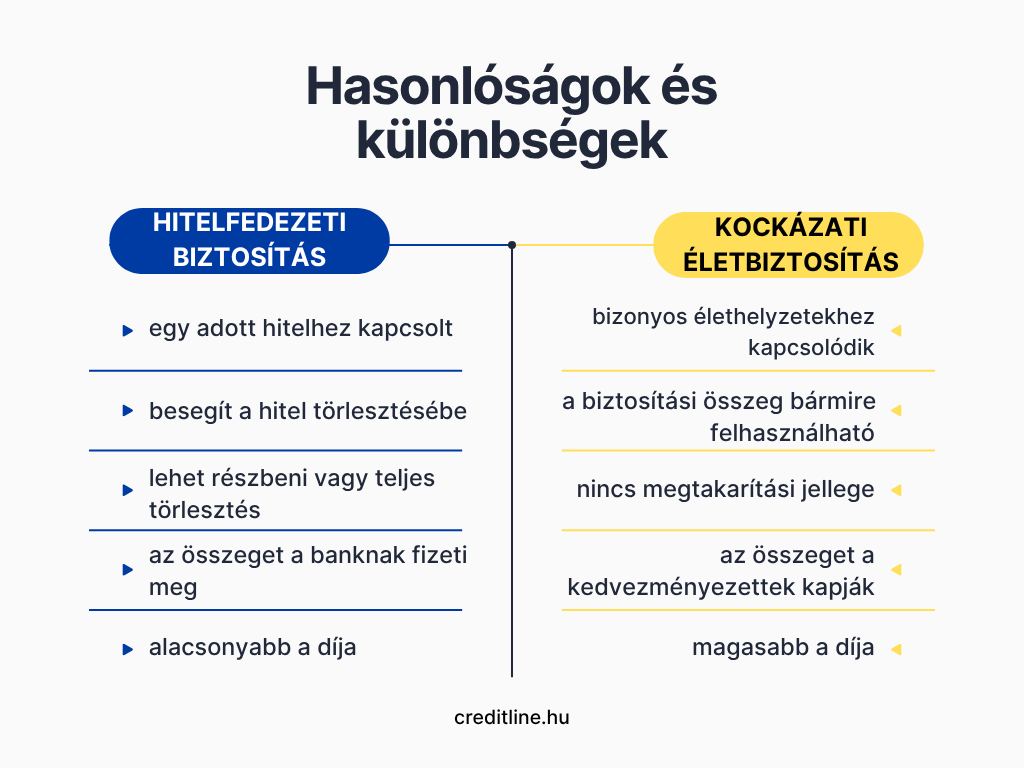

A hitelfedezeti biztosítás pénzügyi védelmet nyújt abban az esetben, ha a biztosítottal történik valami. Legyen szó egy tartós betegségről, egy komoly balesetről, a munkahely elvesztéséről vagy halálesetről, a hitelfedezeti biztosítás átvállalja a törlesztést. Ez történhet részben vagy egészben: bizonyos feltételek mentén átmenetileg rendezi a törlesztést, míg más esetekben a fennálló tartozást egészben megfizeti a banknak. Mindesetre hatalmas segítség lehet nekünk és családunknak is a bajban.

A bankok rendszeresen ajánlanak a hitel mellé ,,csomagban” biztosítást ügyfeleiknek, így a váratlan élethelyzetekre is felkészülhetünk. Kimondottan ajánlott ez hosszabb futamidejű kölcsönök (pl. lakáshitelek) esetén. Ugyanakkor vannak olyan hitelkonstrukciók is, amelyek mellé kötelező ilyen biztosítást kötni.

Mit tud a kockázati életbiztosítás?

A kockázati életbiztosítás a biztosításoknak egy olyan formája, ami alapvetően a biztosított halála esetén nyújt anyagi segítséget. Ez azt jelenti, hogy a biztosított elhalálozásakor a kedvezményezetteknek – jellemzően a családtagoknak – a biztosító megfizeti a szerződésben meghatározott összeget. Ezt a hozzátartozók bármire felhasználhatják, kezdve a temetési kiadásoktól, az életviteli költségeken át, egészen a hiteltörlesztésig.

A kockázati életbiztosítás egy adott időtartamra vonatkozik, megtakarítási célt pedig nem szolgál. A haláleset mellett pedig kiterjeszthető balesetre, rokkantságra, vagy súlyos betegségekre is. Ugyanakkor azzal érdemes tisztában lenni, hogy ha a biztosítási esemény nem következik be, akkor a szerződés a futamidő lejáratakor kifizetés nélkül megszűnik.

Ezek a két biztosítás közötti hasonlóságok

Az előzőek alapján jól látszik, hogy a hitelfedezeti biztosítás és a kockázati életbiztosítás között van némi hasonlóság. Az első és legfontosabb a kockázati jellegükben ragadható meg: váratlan élethelyzetekben nyújtanak anyagi segítséget. A biztosítási szerződéshez rendszeres díjfizetés kapcsolódik. A kifizetésben tehát csak akkor részesülhetünk, ha a biztosítási díjakat megfelelően fizettük. Ha a biztosítási esemény nem következik be, akkor a biztosítás díját nem téríti meg a biztosító.

Az is látható, hogy mindkét biztosítás célja a pénzügyi védelem. A hitelfedezeti biztosítás a kölcsön törlesztésében nyújt segítséget, míg a kockázati életbiztosítás a hiteltörlesztés mellett számos más célra is felhasználható.

Ezek pedig a különbségek

A két biztosítás közötti különbség elsősorban a céljukban látszik. A hitelfedezeti biztosítás egy konkrét hitelhez kapcsolódik. A biztosítási esemény bekövetkezésekor a biztosító közvetlenül a banknak fizet. Ehhez képest a kockázati életbiztosítás nem feltétlenül egy hitel mellé társul. A biztosítás összegét pedig a kedvezményezettek bármire szabadon felhasználhatják – akár hiteltörlesztésre is.

A hitelfedezeti biztosítás jellemzően a hitelösszeghez és a futamidőhöz igazodik, ami jelentheti akár azt is, hogy a futamidő elteltével arányosan csökken a biztosítási összeg is. A kockázati életbiztosítás esetén viszont a biztosítási összeget mi határozhatjuk meg.

Szintén fontos szempontként jelenik meg a költségoldal is. A hitelfedezeti biztosítás gyakran ,,csomagban” köthető a hitellel, ráadásul jellemzően olcsóbb is. Ezzel szemben az életbiztosítás személyre szabott, aminek viszont ára is van. Általánosságban azt mondhatjuk, hogy egy átlagos személy számára a kockázati életbiztosítás jóval drágább, hiszen az idő előrehaladtával a biztosítási összeg jellemzően nem csökken.

Hitelfedezeti biztosítás vs. kockázati életbiztosítás: melyiket érdemes választani?

Ha továbbra is felmerül a kérdés, hogy a két biztosítás közül melyiket érdemes választani, akkor adunk még egy kis támpontot. Amennyiben kizárólag a törlesztésben szeretnénk segítséget, akkor a hitelfedezeti biztosítás gyors és egyszerű megoldás lehet. Ez kimondottan ajánlott, ha nincs jelentősebb megtakarításunk, vagy baj esetén családunkat szeretnénk megóvni a törlesztés terheitől.

Ha viszont ennél komplexebb védelemre vágyunk saját magunk és családunk számára, akkor viszont a kockázati életbiztosítás az ajánlott. Ez előnyös választás lehet, ha többféle kötelezettség hárul ránk, például a hiteltörlesztés mellett a gyermekinket taníttatjuk, netán magasabbak a megélhetési kiadásaink. Ekkor a biztosítási összeg szabadon felhasználható bármire. Bizonyos esetekben érdemes lehet a két biztosítást kombinálni is.

Plusz egy jó tanács

Habár a kockázati biztosítás jellemzően drágább, mint a hitelfedezeti, nem célszerű kizárólag a biztosítás díja alapján döntést hozni. Mielőtt választanánk, érdemes átgondolni, hogy pontosan milyen élethelyzetekben van szükségünk védelemre.

Ha pedig megvan a döntés, akkor a szerződésre is érdemes rászánni az időt. Ellenőrizzük, hogy a biztosítási szerződés pontosan tartalmazza-e az említett élethelyzeteket, illetve milyen kizárásokat fogalmaz meg. Az apróbetűs részekre is szánjunk pár percet, hiszen ez a rész gyakran tartalmaz további korlátozásokat.