A magyarok egyik legkedveltebb digitális banki szolgáltatója közel fél évvel ezelőtt vezette be kivételes megtakarítási lehetőségét: ez a Revolut megtakarítási számla volt. A kivételes jelző arra utal, hogy a megtakarítási funkcióérdekes módon elsőként Magyarországon került bevezetésre. A neobankok elvétve kínálnak csak megtakarítási termékeket, így ez most mindenképp érdekesség.Ugyanakkor mielőtt fejvesztve nyitnánk meg a Revolut appunkat és helyeznénk át pénzünket a megtakarítási számlára, nézzük meg, hogy mit is tud az új funkció!

Mit tud a Revolut megtakarítás funkciója?

Végre egy olyan szolgáltatás, amellyel a Revolut először a magyar felhasználóinak kedvez! A fintech újítása a Revolut megtakarítási számla, ami már elérhető az applikáción belül. A számlára bármelyik napon bármilyen időpontban fizethetünk be pénzt. Történhet ez alkalomszerűen vagy akár ismétlődő jelleggel is, nincsen minimálisan elvárt összeg. Ugyanez igaz a megtakarított összegre is: bármikor hozzáférhetünk és kivehetjük.

A Revolut megtakarítási számla abból a szempontból is kedvező, hogy a pénzfeltöltés- és a felvétel nemcsak hogy bármikor lehetséges, hanem díjmentes is. Az összegre járó kamatot pedig naponta írják jóvá. A Revolut Bank UAB-nál tartott bankbetétre együttesen 100 ezer eurós biztosítási korlát van érvényben. Az ügyfelek azonban legfeljebb 20 millió forint értékben tehetnek be pénzt bankbetétbe.

Nézzük a kamatokat!

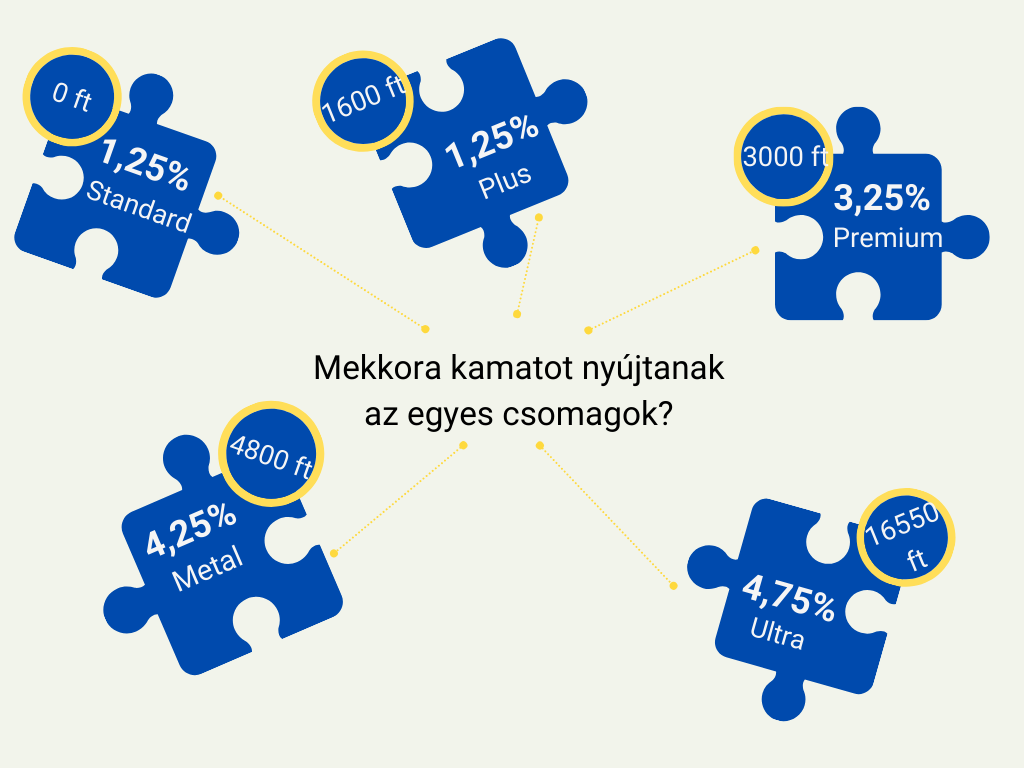

A Revolut Megtakarítások funkciója a különféle előfizetéssel rendelkező ügyfeleknek eltérő mértékű kamatot szolgáltat pénzükre. Nézzük meg, hogy az egyes somagok mennyibe kerülnek, illetve hogy ezekhez mekkora évesített kamatok tartoznak!

- Standard csomag (ingyenes): bruttó 1,25%

- Plus csomag (1600 ft/hónap): bruttó 1,25%

- Premium csomag (3 000 Ft/hónap): bruttó 3,25%

- Metal csomag (4 800 Ft/hónap): bruttó 4,25%

- Ultra csomag (16 550 Ft/hónap): bruttó 4,75%

A Revolut felhívja az ügyfelek figyelmét, hogy az új funkció csakis azok számára elérhető, akik magyar adóilletőséggel rendelkeznek. Szintén fontos hangsúlyozni, hogy ez bruttó kamat, azaz a pénzünkre járó kamatjövedelem után adót kell fizetni. Ezt a neobank intézi: automatikusan levonja a 15%-os litván forrásadót. Ez nem minden, ugyanis a magyar adóterhek meghatározásához és az adóbevallás elkészítéséhez érdemes lehet szakember segítését kérni.

Revolut megtakarítási számla: ezekre figyelj

A digitális bank azonban felhívja az ügyfelek figyelmét, hogy a Revolut megtakarítási számla csakis azok számára érhető el

- akik legalább egy magyar adóilletőséggel vagy lakcímmel rendelkeznek,

- esetleg már korábban beregisztrálták a magyar személyi igazolványukat vagy útlevelük adatait az applikációba

- és megadták a magyar adóazonosító jelüket.

Azt továbbra sem szabad elfelejteni, hogy megtakarított pénzünket a litván betétbiztosítás védi. Ez azt jelenti, hogy a betéteseket nem az Országos Betétbiztosítási Alap védi és kártalanítja, hanem a litván rendszer. Ráadásul hogyha valamilyen probléma vagy panasz merül fel, akkor a litván felügyeletet kereshetjük meg vele. Bár a neobank kimondottan kedvező ajánlatokkal kecsegtet, érdemes ezeket a szempontokat is szem előtt tartani, mielőtt bármiről is döntenénk.

Mennyire számít jónak az ajánlat?

Mielőtt átvezetnénk megtakarított pénzünket az új megtakarítási számlára, érdemes mérlegelni a lehetőségeinket. Jelenleg a bankbetéti ajánlatok között található olyan is, ami 1 éves és 1 millió forintos lekötés esetén 6,25%-os kamatot biztosít. Ugyanakkor ne felejtsük el, hogy ez a bruttó kamat, vagyis levonódik belőle a 15%-os SZJA és a 13%-os szocho. Bár a szociális hozzájárulási adót eredetileg csupán a veszélyhelyzet idejére tervezték bevezetni, nemrég véglegesítették az új adóterhet.

Célszerű lehet tovább nézelődni a hasonló kockázatú befektetések körében is. Vegyünk például egy 1 évnél nem hosszabb futamidővel rendelkező állampapírt. Az Egyéves Magyar Állampapír kamata 6,0%, a nemrégiben bevezetett Fix Magyar Állampapír éves szinten 7%-os kamatot nyújt, míg a Prémium Magyar Állampapír sorozatai 18-19% körüli kamatot kínálnak a befektetőknek. Ráadásul az is nagy előny, hogy minden állampapír adó alól mentes. Bár az állampapírok kondíciót rendszeresen csorbítják, még így is kiválóan látszik, hogy a Revolut nem képes versenybe szállni jelenleg a legkedvezőbb forintkamatokkal.