Már akkor is hatalmas lépést tettünk jövőbeli anyagi biztonságunk érdekében, ha elkezdtünk valamekkora összeget félretenni. Ha pedig ezt nem a számlánkon hagyjuk kallódni, hanem valamilyen megtakarítási formába helyezzük, az igazán dicsérendő. Van azonban még egy lépés, amivel kimaxolhatjuk a helyzetet: ha egy adómentes megtakarítási formát választunk. Jó hír, hogy több olyan lehetőség is elérhető, amivel részbeni vagy teljes adómentességben részesülhetünk.

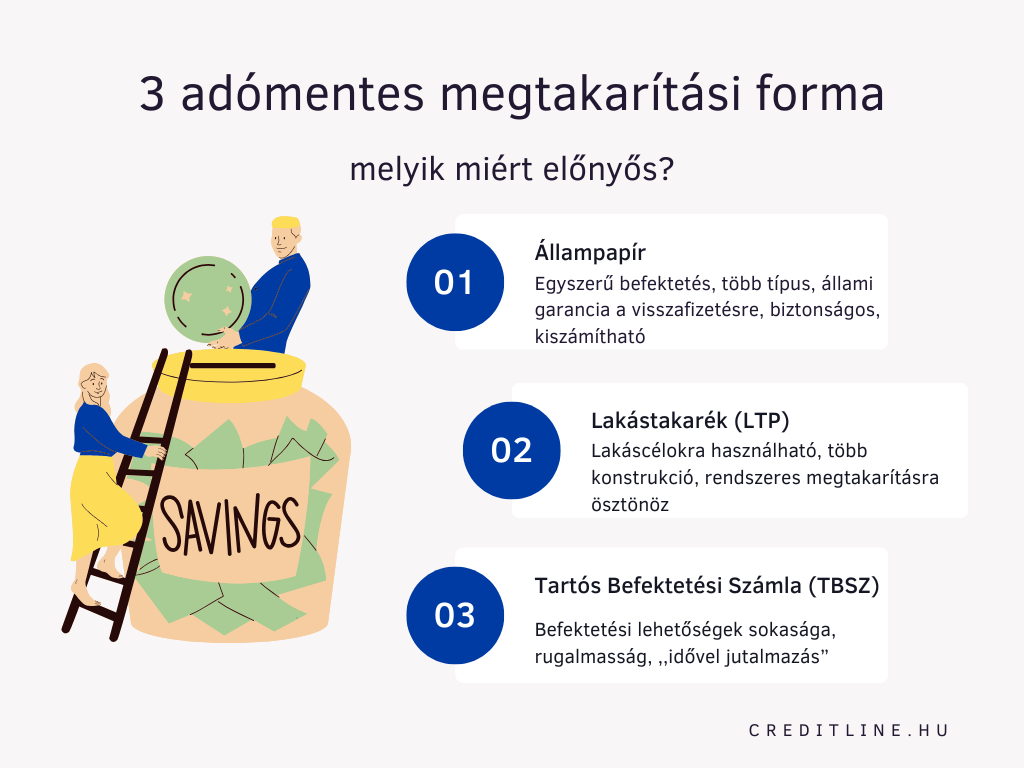

Legyen szó a kockázatok minimalizálásáról, hosszú távú szemléletről vagy lakáscélú megtakarításról, mindenki megtalálja a saját céljainak megfelelő befektetési formát. A cikkben ezek közül most hármat választottunk: az állampapírt, a lakástakarékpénztárat (LTP) és a Tartós Befektetési Számlát (TBSZ).

Mekkora adó terheli a megtakarításokat?

A megtakarításokon nyert hozam alapvetően adóköteles Magyarországon. Ez azt jelenti, hogy a kamat- vagy egyéb befektetési jövedelem után 15%-os személyi jövedelemadót kell fizetni, valamint bizonyos kamatjövedelmeket 13%-os szociális hozzájárulási adó terhel. A megtakarításon elért nyereségünkre tehát 28%-os adóteher is vonatkozhat. Ez 100 ezer forint esetén 28 ezer forintos adókötelezettséget jelent, azaz lényegesen kevesebb lesz, ami ténylegesen a zsebünkben marad.

A fenti általános szabály alól van azonban néhány kivétel. Bizonyos megtakarítási formák adómentes hozamot nyújthatnak a befektetőknek, míg más lehetőségeknél részleges adókedvezmény érhető el. Éppen ezért minden egyes befektetési-megtakarítási döntés előtt érdemes azt is figyelembe venni, hogy a hozamot mennyi adó terheli. Az elérhető nyereség szempontjából ugyanis közel sem mindegy, hogy adómentes a megtakarítás, vagy éppen 28%-os adófizetési kötelezettséget kell utána fizetni.

1. Az egyik legnépszerűbb adómentes megtakarítás: az állampapír

Az elmúlt években nagyot mentek az állampapírok: a lakosság több ezer milliárd forintot helyezett ezekbe a befektetésekbe. A rekord magas infláció időszakában a prémium állampapír hatalmas népszerűségnek örvendett, hiszen infláció feletti hozamot fizetett, azaz a befektetők megtarthatták pénzük értékét. A Prémium Magyar Állampapír kamatát azóta megvágták, így a befektetők átpártoltak más állampapír típusokra.

Az állampapírokkal elérhető kedvező hozam és kiszámíthatóság mellett hatalmas előnye származik az adómentességéből is. Ez azt jelenti, hogy minden, 2019. június 1. után kibocsátott állampapír adómentes. Ide sorolható tehát

- a Magyar Állampapír Plusz,

- a Fix Magyar Állampapír,

- a Bónusz Magyar Állampapír,

- a Prémium Magyar Állampapír,

- a Babakötvény,

- a nyomdai Magyar Állampapír Plusz

- a Kincstári Takarékjegy,

- az Euró Magyar Állampapír

- a Magyar Államkötvény és

- a Diszkont Kincstárjegy is.

Az állampapírnak tehát minden típusa adómentes megtakarítás, azaz mentesülünk az SZJA és a szocho megfizetése alól is.

2. Az elmúlt évek nagy visszatérője: a lakástakarékpénztár

A közkedvelt lakástakarékokra (LTP) 2018-ig 30%-os állami támogatás járt. Ez 240 ezer forintos éves befizetés esetén 72 ezres nyereséget jelentett. Népszerűsége abból adódott, hogy ez is adómentes megtakarítás volt, ráadásul egészen szép hozamot is biztosított. Ugyanakkor az állami támogatás megszüntetése letörte a befektetői kedvet. Ez 2023-ig így is maradt, ameddig nem léptek közbe a bankok és jelentek meg a lakástakarékpénztárak új formái.

Az LTP jelenleg három pénzügyi szolgáltatónál érhető el: a Fundamenta, az OTP Bank és az Erste Bank fiókjaiban. Az ajánlatok eltérőek, több különböző futamidőt választhatunk, azonban abban mind megegyezik, hogy a lakástakarékpénztár is adómentes megtakarítás, így ezzel a termékkel is duplán jól járhatunk.

3. Az örök kedvenc: a tartós befektetési számla

A tartós befektetési számla (TBSZ) az értékpapírszámlának egy olyan típusa, amely egy bizonyos időtáv elteltével adókezdeményt vagy teljes adómentességet biztosít. De mikor jár a részleges és mikor a teljes adómentesség?

Ha a futamidő 1-3. évében törjük fel a megtakarítást, akkor az általános szabály szerint erre ugyanúgy a 28%-os adóteher vonatkozik. Ha a 3-5. év közben vennénk fel a TBSZ-en befektetett pénzt, akkor 10% SZJA-t és 8% szochót, azaz összesen 18%-os adóterhet kell fizetnünk. Az 5. évet követő feltörésnél pedig teljes adómentességben részesülünk. Ezek alapján tehát akkor járunk a legjobban, ha legalább 5 évig hagyjuk kamatozni a TBSZ-en a megtakarításunkat.

Melyik adómentes megtakarítási formát válasszuk?

A három bemutatott megtakarítási lehetőség abban megegyezik, hogy részleges vagy teljes adómentességet biztosít. De mikor melyiket érdemes választani? Az állampapír, a lakástakarékpénztár és a TBSZ az időtáv és megtakarítási cél tekintetében is különbözik, így a döntésnél ezeket a szempontokat érdemes figyelembe venni.

Az állampapír legfőbb előnye a biztonság, a kiszámíthatóság és az egyszerűség, amit tovább emel a kedvező adózása. Az LTP ehhez képest különféle lakáscélok megvalósításában nyújt segítséget, miközben rendszeres megtakarításra motivál. A TBSZ pedig befektetési lehetőségek sokaságára nyújt lehetőséget, miközben a meghatározott idő letelte után adómentesen felvehető az elért hozam.enn kell hagyni pénzünket. Emellett pedig azt is fontos tudni, hogy időtávtól függetlenül mentesül a megtakarítás a szociális hozzájárulási adó alól.