Az elmúlt pár évben hatalmas érdeklődés övezte a Tartós Betéti Számlát. Az MNB legfrissebb adatai szerint egyre többen döntenek úgy, hogy hosszú távon, tartósan fektetik be pénzüket. Ugyanakkor nemcsak az új számlák száma nő roham tempóban, hanem a számlatulajdonosok azon tartott vagyona is. Mégis mi indokolja a TBSZ népszerűségét? Kinek éri meg most nyitni, használni? A cikkben ezekre a kérdésekre keressük a választ.

Az elmúlt évben nagyot ment a TBSZ

A Magyar Nemzeti Bank friss adatai alapján 2025-ben több mint egyharmados növekedés ment végbe a Tartós Befektetési Számlák (TBSZ) körében. A számuk megközelíti az 519 ezret, ami hatalmas növekedés egyetlen év alatt.

Ezzel párhuzamosan nemcsak a számlák száma szaporodott rendkívüli ütemben, hanem a TBSZ-en tartott pénz mennyisége is. A tavalyi év végére a számlán tartott vagyon közel 7900 milliárd forintot tett ki. Ez a 2024-es év végi állapothoz képest 28%-os növekedésnek felel meg. Ahhoz, hogy tisztán lássuk, hogy ez mekkora növekedésnek is felel meg, érdemes egy másik adatot is megvizsgálni. Ez a háztartások teljes értékpapír-állománya, ami ebben az egy évben 10,7%-kal bővült.

Az adatokat látva pedig azt mondhatjuk, hogy egyrészt a lakosság többet fektet be, másrészt pedig tudatosan a hosszabb távra szóló TBSZ konstrukciót keresi. De miért lehet ez? A válasz vitathatatlan: az adóoptimalizálás miatt.

Mi indokolta ezt a mértékű növekedést?

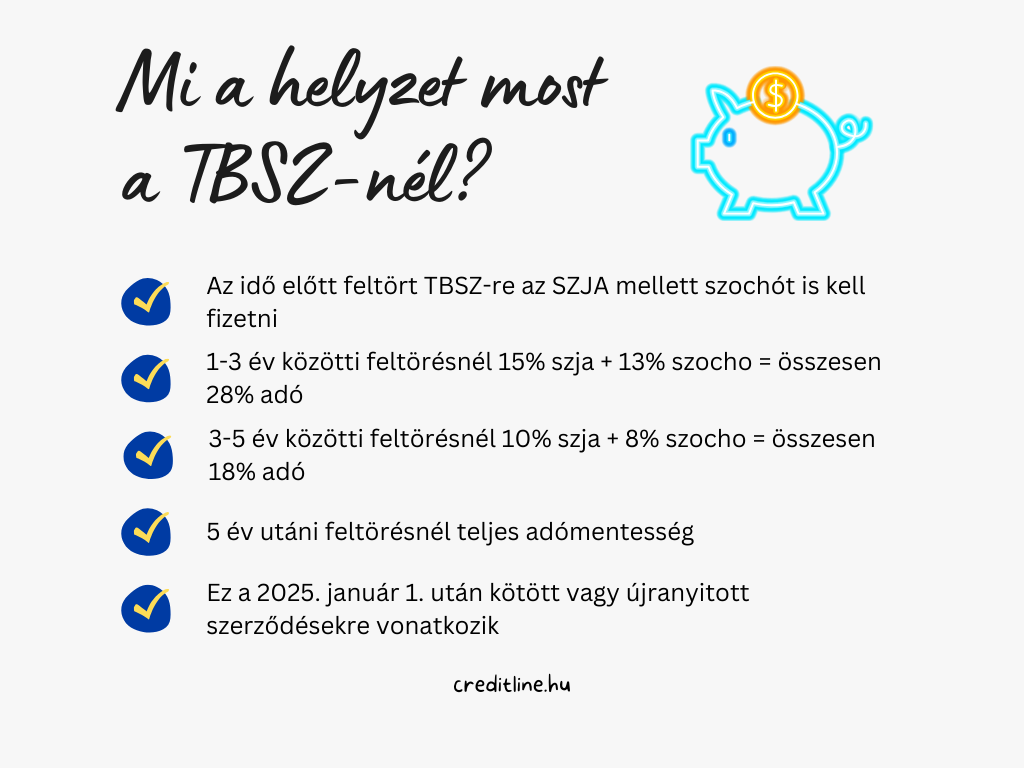

A TBSZ kapcsán egy fontos dátumot érdemes megjegyezni, mégpedig 2023. július 1-jét. Ekkor megtakarítások sokaságára került bevezetésre a 13%-os szociális hozzájárulási adót (szocho). Ez a korábbi 15%-os személyi jövedelemadóhoz (vagy úgynevezett kamatadóhoz) hozzáadódott, így ettől kezdve 28%-os adó terheli a kamatokat és árfolyamnyereségeket.

Született azonban néhány kivétel, ami mentesült az adófizetési kötelezettség alól. Ilyen volt például az állampapír, de ekkor került előtérbe a TBSZ is. Amennyiben tartós számlán tarjuk megtakarításainkat, majd letelik az 5 éves előírt időszak, akkor a megtakarításon szerzett hozam teljesen adómentes. Ez alapján tehát a 28%-os adóteher helyett 0% a fizetendő. Ez pedig szemmel látható különbséget jelenthet.

Szigorodtak a feltételek, de a népszerűség töretlen

A következő fontos időszak a TBSZ kapcsán a 2025-ös év eleje, amikor változtak az adózási szabályok. A döntéshozók ezt azért lépték meg, mert sok megtakarító kimondottan a rövid távú adóelkerülés miatt nyitott tartós számlát. A változtatás alapján, ha 3 éven belül szüntetnénk meg a számlánkat, akkor a hozam után 15+13% adót kell fizetnünk. Ez esetben a TBSZ ugyanúgy működik, mint egy hagyományos értékpapírszámla.

Amennyiben 3-5 év között nyúlnánk a megtakarításunkhoz, akkor 10% SZJA-t és 8% szochót kell megfizetnünk. Ha viszont kivárjuk az 5 évet, akkor a megtakarításunkon elért hozam teljesen adómentes. A szigorítás ellenére a TBSZ népszerűsége azonban nem változott. Az adatokból kiolvasható, hogy az ügyfelek többsége alapvetően közép- vagy hosszútávra fókuszál.

Kinek lehet most előnyös a TBSZ?

A TBSZ egy olyan számla, amelyen befektetések sokaságát tarthatjuk és kezelhetjük. Ezt a lehetőséget akkor éri meg igazán kihasználni, ha le tudunk mondani 5 évre a pénzünkről, hogy aztán az adómentes hozamokkal növelve kaphassuk vissza. Ezzel kapcsolatban viszont az is fontos, hogy milyen típusú befektetésben gondolkozunk.

Amennyiben valamilyen kötvényalapot, részvényeket vagy éppen ETF-eket szemeltünk ki, akkor 5 év alatt a tartós számlával hatalmasat nyerhetünk. Minél magasabb a befektetésen elért hozam, annál jobban járhatunk az adómentességgel.

Ugyanakkor ha nem biztos, hogy le tudunk mondani 5 évre a befektetésre szánt összegről, akkor nem feltétlenül előnyös számunkra a TBSZ. Ha mondjuk 2-3 év után feltörnénk a megtakarítást, akkor bizony 28%-os adóteherrel kell számolnunk.

A statisztika azonban azt mutatja, hogy egyre több megtakarító gondolkozik tudatosan és hosszú távon. Amennyiben szeretnénk a TBSZ előnyéből részesülni, érdemes lehet néhány egyszerűbb számítást végezni, hogy hogyan érheti meg a legjobban.