Az Otthon Start Program kamattámogatott hitele hatalmas népszerűségnek örvend. Kimondottan igaz ez a fiatalokra, ami egyben azt is eredményezi, hogy a hitelfelvevőknek kevesebb mint a fele házas. A hitelből megvásárolható ingatlant nagyban befolyásolja, hogy hol képzeljük el életünket. Ha egy kisebb településen, akkor akár egy nagyobb családi házra is elég a hitel összege, viszont ha a főváros egy frekventált kerületében, akkor elképzelhető, hogy csak egy kisebb lakást tudunk belőle vásárolni.

De mi van akkor, ha bővül a család és nagyobb élettérre lenne szükségünk? Áttehetjük az államilag támogatott hitelt egy másik ingatlanra? Ha igen, akkor hogyan? A cikkben ezekre a kérdésekre keressük a választ.

Hatalmas a kereslet az Otthon Start hitele iránt

Ahogyan azt már mindenki jól tudja, az Otthon Start Program hitelének legnagyobb előnye, hogy a kamata legfeljebb 3% lehet. Ha nem ebből, hanem piaci alapú lakáshitelből szeretnénk megvalósítani az otthonteremtést, akkor a kamat ennek legalább a duplája. A kamat mellett pedig szintén fontos előnyként jelennek meg a laza jogosultsági feltételek.

Többek között nem elvárás a házasság, a gyermekvállalás, netán a női igénylőkkel szembeni életkor-határ. Az érdeklődőknek egy fontos feltételt kell teljesíteni: az elmúlt 10 évben nem lehetett 50%-ot meghaladó tulajdonjoguk belterületi ingatlanban. A jogalkotó viszont ezzel kapcsolatban is számos kivételt fogalmazott meg.

Éppen ezért nem is csoda, hogy hatalmas népszerűségnek örvend az Otthon Start Program. Március végéig mintegy 31 ezer államilag támogatott kölcsönt folyósítottak a hitelintézetek. Az adatokból pedig az is látszik, hogy az igénylők átlagéletkora 34 év. Sőt, 80%-uk 40 év alatti és a házasok az igényléseknek a felét sem teszik ki.

Mit mutatnak az adatok?

A statisztikai adatokból látszik, hogy a fiatalok körében hatalmas a kereslet a konstrukció iránt. A fiatal igénylők azonban idővel egy komoly problémával találkozhatnak, mégpedig azzal, hogy ,,kinövik” a lakást. A gyermekvállalással könnyen elképzelhető, hogy a korábban megvásárolt ingatlan már kicsi lesz.

Ekkor merül fel kérdésként, hogy eladható vagy cserélhető az az ingatlan, amit az Otthon Start hiteléből vásároltunk meg? A helyzet nem egyszerű, hiszen számos korlátozást fogalmaz meg a jogalkotó.

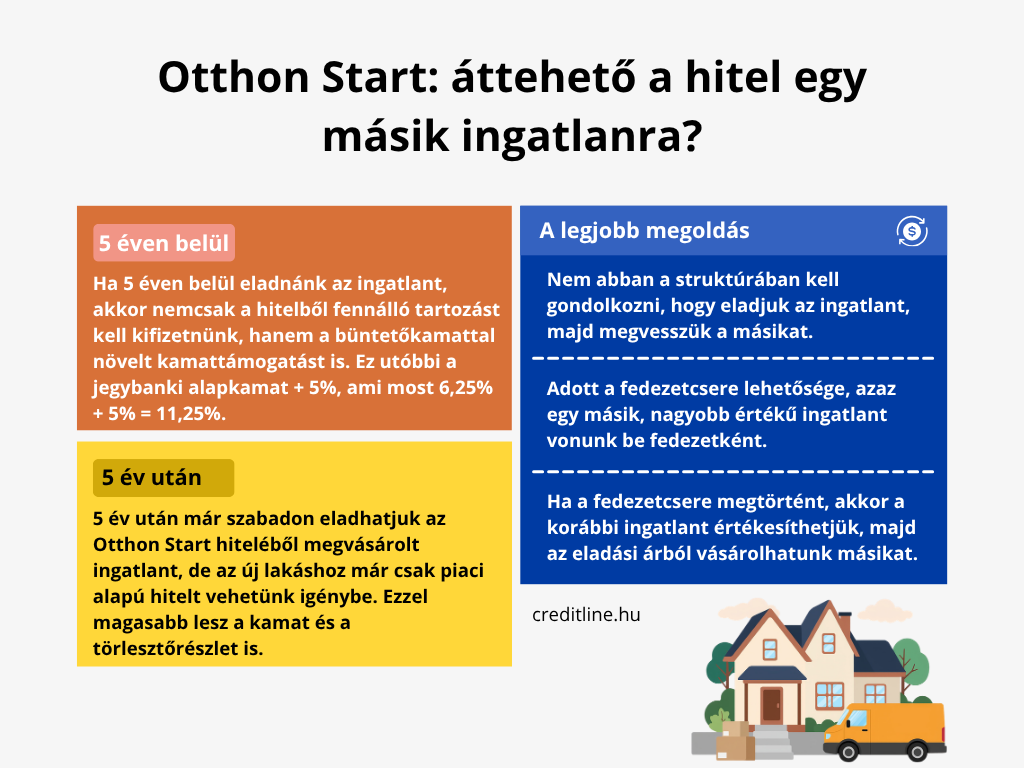

Ezzel kapcsolatban fontos tudni, hogy az ingatlant a hitel felvételét követő 5 évben nem lehet eladni. Erre az állam javára jelzálogjog, illetve elidegenítési és terhelési tilalom kerül bejegyzésre a futamidő első 5 évére.

Mi van akkor, ha 5 éven belül adnánk el az ingatlant?

A legrosszabb eset, ha 5 éven belül eladnánk a hitelből vásárolt ingatlant. Ekkor nemcsak a hitelből fennálló tartozást kell kifizetnünk, hanem a büntetőkamattal növelt kamattámogatást is. Ez utóbbi a jegybanki alapkamat + 5%, ami most 6,25% + 5% = 11,25%. Ebben az esetben lényegében végtörlesztünk, aminek szintén van költsége.

Ha értékesítés után új ingatlant vásárolnánk – függetlenül attól, hogy miért van szükség másik ingatlanra –, akkor arra nem igényelhetjük már az Otthon Start hitelét. Ez pedig azt jelenti, hogy piaci lakáshitelből finanszírozhatjuk, azaz minimum dupla kamattal és törlesztővel kell számolni.

Mi a helyzet 5 év után?

Ha az igénylés futamidejéből az első 5 év lemegy, majd ezt követően adnánk el és vásárolnánk új ingatlant, akkor sem kecsegtető a helyzet. Bár ekkor már szabadon eladhatjuk az Otthon Start hiteléből megvásárolt ingatlant, az új lakáshoz már csak piaci alapú hitelt vehetünk igénybe. Ezzel magasabb lesz a kamat és a törlesztőrészlet is.

Ugyanakkor az sem biztos, hogy a magasabb törlesztő miatt jogosultak vagyunk a szükséges hitelösszegre. Az Otthon Start esetében a 35 millió forintos hitelösszeget akár 400 ezer forintos nettó igazolt jövedelem esetén is megkaphatjuk, míg egy piaci hitelnél ez 500-600 ezer forint feletti jövedelmet jelent.

Áttehető az Otthon Start egy másik ingatlanra?

Az Otthon Start kondícióit tartalmazó kormányrendelet nem szab gátat az 5 év utáni értékesítésnek. Sőt, egy kiskapu még arra is lehetőséget nyújt, hogy a kölcsönt átvigyük egy új ingatlanra. Ehhez viszont nem abban a struktúrában kell gondolkozni, hogy eladjuk az ingatlant, majd megvesszük a másikat.

A kormányrendelet alapján “A kamattámogatásra megszerzett jogosultság a kamattámogatás időtartama alatt akkor is változatlan feltételekkel fennmarad, ha a kölcsön jelzálog fedezeteként a korábbinál értékesebb ingatlan kerül bevonásra.” Ekkor két esetet érdemes külön megnézni.

Egyrészt az a legoptimálisabb, ha az Otthon Start igénylésekor fedezetként nem a megvásárolni kívánt ingatlant adtuk be. Ekkor a hitelből vásárolt ingatlant 5 év után szabadon eladhatjuk, hiszen a hitel fedezete ugyanaz marad.

Másrészt a legtöbb esetben maga a hitelből vásárolt ingatlan képezi a fedezet tárgyát. Ekkor adott a fedezetcsere lehetősége, azaz egy másik, nagyobb értékű ingatlant vonunk be fedezetként. Ennél a megoldásnál az Otthon Start hitelből finanszírozott ingatlanról lekerül a jelzálogjog, illetve a terhelési és elidegenítési tilalom is. A fedezettel kapcsolatos kérdéseket a bankok eltérően kezelik, így erről célszerű előre tájékozódni.

Ha a fedezetcsere megtörtént, akkor a korábbi ingatlant értékesíthetjük, majd az eladási árból vásárolhatunk másikat. Ugyanakkor az ingatlan értéke fontos lehet, ha az új ingatlan lenne a fedezet, ami voltaképpen az egész tranzakció lezárása lehet. Ekkor viszont érdemes előre gondolkozni és előzetes értékbecslést igényelni a banktól az esetleges problémák elkerülése érdekében. Fontos azt is tudni, hogy fedezetcsere esetén szükségszerűen módosul hitelszerződésünk is, aminek költségeit az igénylő viseli.