A fogyasztói hitelek területén jelentős változásra számíthatunk, többek között az előtörlesztés területén is. A Magyar Nemzeti Bank egy nemrégiben megjelent szakmai cikke szerint erre azért van szükség, mert a pénzügyi piacnak is igazodnia kell a mai világhoz. Ez lényegében a digitalizációhoz, az új hitelezési lehetőségekhez és a változó fogyasztói szokásokhoz való alkalmazkodást jelenti. Pontosan mire számíthatnak a hiteligénylők?

Előtörlesztés, elmaradás és számos más változás jön

A fogyasztási hitelezés területén egy újabb, minden tagországot érintő irányelvvel kell hamarosan számolni. Az irányelv és a részletszabályokat implementáló tagállami szabályozások 2026. november 20-tól válnak hatályossá. A változások érintik többek között a kis összegű, kamatmentes hiteleket, a halasztott fizetési lehetőségek kezelését, a szerződéskötést megelőző fogyasztói tájékoztatást és a túlzott eladósodottság elleni fellépést.

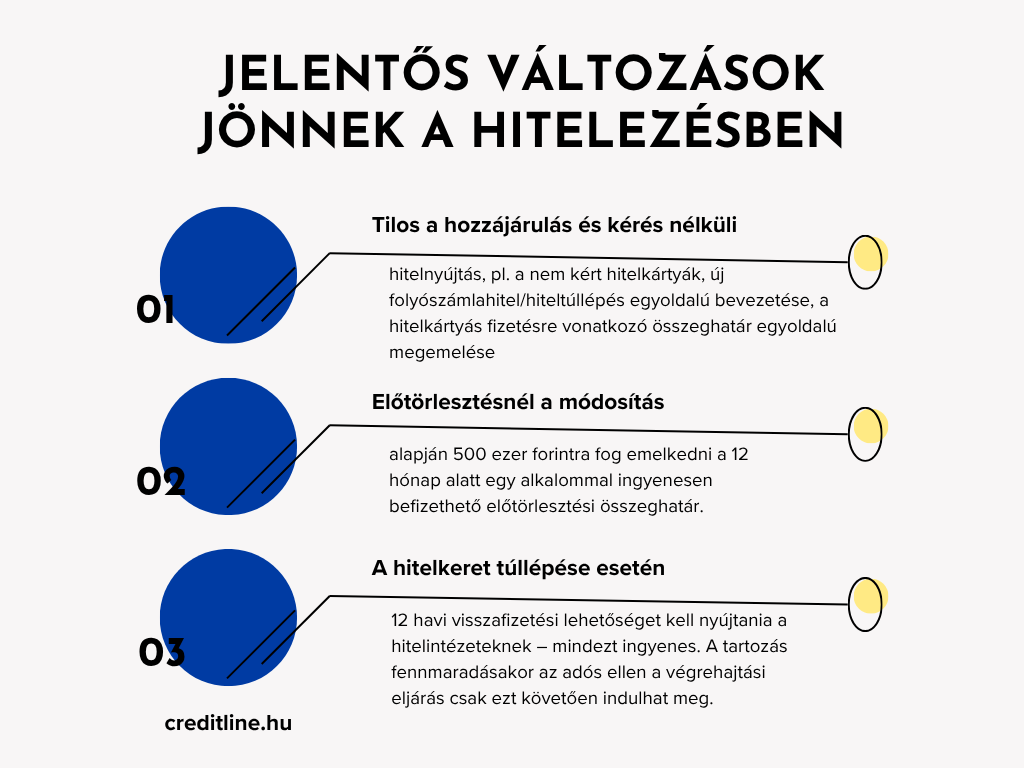

De melyek azok a módosítások, amelyek a leginkább érintik a fogyasztókat és az adósokat? A cikk szerint ,,a jogszabály megtiltja a fogyasztó előzetes hozzájárulása és kérelme nélküli hitelnyújtást, pl. a nem kért hitelkártyákat, új folyószámlahitel/hiteltúllépés egyoldalú bevezetését, a folyószámlahitelre, hiteltúllépésre, hitelkártyás fizetésre vonatkozó összeghatár egyoldalú megemelését.”

Az előtörlesztés kapcsán is lényeges változással kell majd számolnunk. A módosítás alapján 500 ezer forintra fog emelkedni a 12 hónap alatt egy alkalommal ingyenesen befizethető előtörlesztési összeghatár.

A hitelkeret területén is a fogyasztókat segítik a változtatások: a hitelkeret túllépésekor 12 havi visszafizetési lehetőséget kell nyújtania a hitelintézeteknek – mindezt ingyenes. A tartozás fennmaradásakor az adós ellen a végrehajtási eljárás csak ezt követően indulhat meg.

Mi indokolja a szabályozás átalakítását?

Az elmúlt években jelentős változások mentek végbe a nemzetközi hitelpiacokon. Ennek keretében özönlenek az új digitális megoldások és az új szereplők, valamint a hiteligénylés folyamata is gyorsabbá vált. A változások azonban nemcsak lehetőséget, hanem kockázatot is hoztak magukkal:

- ma már egyszerűbb eladósodni,

- az automatizált hitelbírálati rendszerek nem mindig működnek hibátlanul,

- a fogyasztók nem feltétlen kapnak teljeskörű, egyértelmű tájékoztatást.

Éppen ezért két oldalról is indokolt a jelenlegi szabályozás átalakítása. Egyrészt a banki ügyfeleket erősebb védelemben kell részesíteni, másrészt pedig le kell követni a piaci változásokat.

Az is szabályozva lesz, ami eddig nem volt

A szabályozás módosítása azzal is együtt jár, hogy az is szabályozva lesz, ami eddig nem volt. Ezek alapján több hiteltípusra is kiterjedhet a szabályozás. A rövidebb futamidejű vagy kisebb összegű kölcsönök, gyorskölcsönök mentesültek a szigorú szabályozás alól. Ugyanakkor attól függetlenül, hogy a kölcsön csupán kisebb összegű, netán rövidebb a futamideje, ugyanúgy kockázatot hordoz magában, így a szabályok kiterjesztése célszerű. Ez pedig azt jelenti, hogy a bankok több kölcsönnél lesznek kötelesek tájékoztatni az ügyfeleket és szigorúbb feltételek mentén kell eljárniuk a jövőben.

Az előtörlesztés, a törlesztéssel való elmaradás és a szabályozás kiterjesztése mellett az átláthatóság is nagyobb szerepet kap. Ez esetben szintén a fogyasztók védelme a cél, vagyis az ajánlatok könnyebben összehasonlíthatóak és megérthetőek legyenek, az ügyfelek ne a marketinghirdetésekre alapozva döntsenek.

Miért problémás a digitalizáció a hitelezés területén?

Ahogyan az élet minden területére, úgy a banki hitelezésbe is betört a digitalizáció. Ma már arra is van lehetőségünk, hogy online végigvigyük a hiteligénylés folyamatát. A hitelképesség vizsgálata gyakran automatizált, ami számos kérdést felvet. Többek között azt, hogy milyen adatokat vizsgálnak a hitelbírálat során? Minden esetben megfelelő döntést hoz az algoritmus? Mennyire átlátható a rendszer működése? Ezeket a bizonytalanságokat látva a döntéshozók úgy vélték, hogy szükséges az automatizált, digitális rendszerek fogyasztóvédelmi elvárásokhoz való hozzáigazítása.

Az előtörlesztés és a hitelkeret túllépése mellett szintén fontos terület az ügyfelek előszűrése is. Ez alapján a hitelintézeteknek alaposabban meg kell majd vizsgálnia az igénylőt.