Arról már sokat lehetett olvasni, hogy a nyugdíj megtakarítás mindenkinek ajánlott, hiszen az állami nyugdíj nem feltétlen lesz elegendő a gondtalan időskori megélhetéshez. Azt is jól tudjuk, hogy a nyugdíj előtakarékosságnak több közkedvelt formája is van. Arról viszont kevés szó esik, hogy ezeket a megtakarítási formákat mennyi adó terheli.

Azt általánosságban elmondhatjuk, hogy amikor elérjük a nyugdíjkorhatárt és nyugdíjba vonulunk, akkor a nyugdíj megtakarítás adómentessé válik. Ennek az a feltétele, hogy az indítását követően legalább 10 év telt már el. De mi van akkor, ha a nyugdíj előtt szeretnénk hozzáférni ehhez a pénzhez? Mennyit kell adóznunk utána? Ezeket a kérdéseket vizsgáltuk meg a három adókedvezménnyel kínált megtakarítási forma esetén.

Így kell adózni az önkéntes nyugdíjpénztár esetében

A nyugdíj megtakarítás egyik legnépszerűbb formája az önkéntes nyugdíjpénztár, hiszen az állam adókedvezménnyel támogatja. Ezzel kapcsolatban viszont fontos tudni, hogy miután pénztári taggá váltunk, utána 10 évig nem törhetjük fel a megtakarítást. Ez egyben azt is jelenti, hogy tagságunk sem mondható le. Az viszont némi rugalmasságot ad, hogy ezidő alatt átléphetünk egy másik pénztárba.

Hogyan férhetünk hozzá a pénzünkhöz? Nézzük meg az egyes eseteket! Amennyiben nyugdíjasok leszünk, de még nem telt el az említett 10 év, akkor felvehetjük az összeget, viszont ennek adóvonzata van.

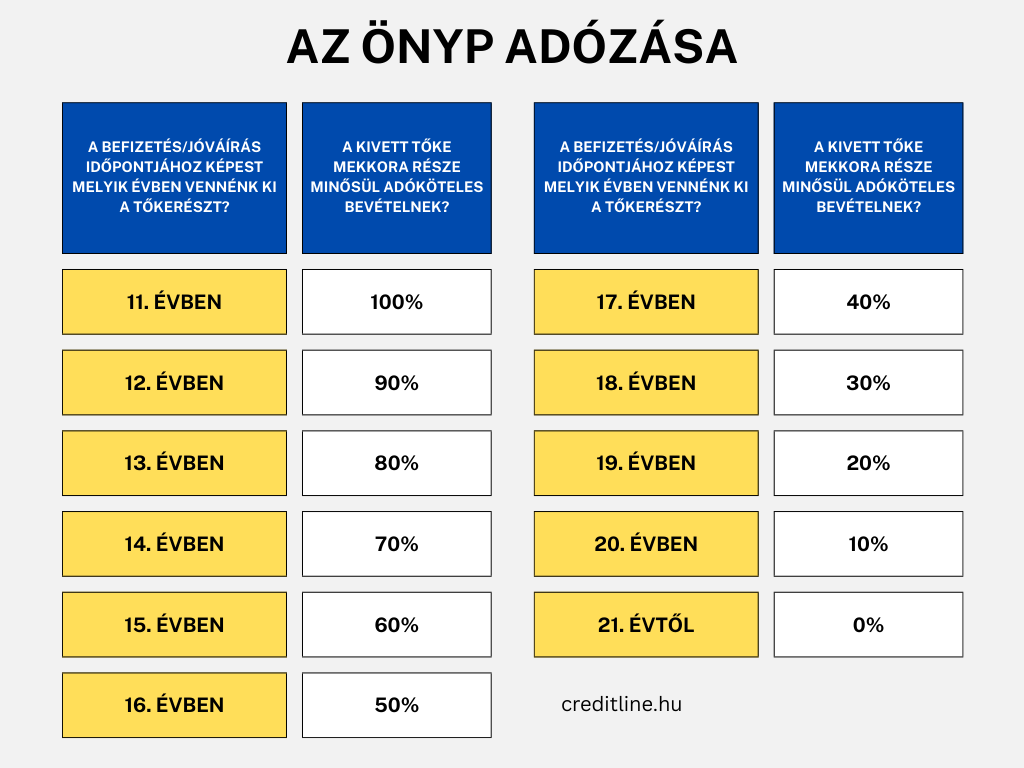

Ha letelt az előírt 10 éves időtartam, de még a nyugdíjkorhatár előtt állunk, akkor háromévente maximum egyszer lehetőségünk van arra, hogy adómentesen felvegyük a megtakarítás után járó hozamot. Amennyiben a tőkéhez is szeretnénk hozzáférni, akkor utána már adózni kell. Ekkor nem a teljes összeg adóköteles, hanem a bevételnek minősülő része. Ez annak megfelelően változik, hogy a befizetéstől számítva hanyadik évben szeretnénk hozzájutni a tőkerészhez.

Az adó alapját az adóköteles bevétel 89%-a jelenti. Ezen összeg után kell 15% személyi jövedelemadót (szja) és 13% szociális hozzájárulási adót (szocho) fizetnünk.

Tegyük fel ezen nyugdíj megtakarítás esetén, hogy a pénztári taggá válást követően a 16. évben szeretnénk hozzáférni a tőkéhez. Ekkor a fenti táblázat alapján a kivett tőkerész 50%-ának a 89%-a után kell a 15+13% adót megfizetnünk. Abban az esetben, ha a befizetést követően két évtized eltelt, akkor az adott tőkerészt nem terheli semennyi adó.

Hogyan változik ez a nyugdíjbiztosítás esetén?

A nyugdíj megtakarítás másik rendkívül népszerű formáját a nyugdíjbiztosítás jelenti. A nyugdíjbiztosítás összegét akkor vehetjük fel adómentesen – akár egyszerre vagy több kisebb összegben –, ha nyugdíjba vonulunk. Ezen felül két másik esetben is adómentessé válik az összeg:

- futamidő alatti elhalálozás esetén vagy

- 40%-ot meghaladó egészségügyi károsodás (rokkantság) elszenvedése esetén.

Ebben a helyzetben a nyugdíj megtakarítás adómentessé válik, vagyis szja-t és szocho-t sem kell a felvétele miatt fizetnünk.

Amennyiben viszont nem szeretnénk az összeg kivételével megvárni a nyugdíjba vonulásunkat, akkor a hozamot bizony adó terheli. Ez esetben viszont el kell különíteni a rendszeres díjas és az egyszeri díjas nyugdíjbiztosításokat, ugyanis eltérő adószabályok vonatkoznak a két típusra. Az előbbinél havi, negyedéves vagy éves rendszerességgel kell fizetnünk a díjat, míg az utóbbinál egy nagyobb összeget fizetünk be egyben. Az adózás pedig az alábbiak szerint történik:

Rendszeres díjas nyugdíjbiztosítások adózása:

- 0-5. év: 15% kamatadó, 13% szocho,

- 6-9. év: 7,5% kamatadó, 6,5% szocho,

- 10. évtől: 0% kamatadó, 0% szocho.

Egyszeri díjas nyugdíjbiztosítások adózása:

- 0-2. év: 15% kamatadó, 13% szocho,

- 3-4. év: 7,5% kamatadó, 6,5% szocho,

- 5. évtől: 0% kamatadó, 0% szocho.

Azt viszont fontos tudni, hogy az állam által adott támogatást – azaz szja-jóváírást – vissza kell fizetnünk a szerződés korai felmondásakor. Nem is akárhogyan: az összeg 120%-át kell visszafizetnünk. Ez azt jelenti, hogy nemcsak a támogatás összegét, hanem még 20% büntetőkamatot is fizetnünk kell.

Ha viszont úgy megyünk nyugdíjba, hogy még nem telik le a 10 év, akkor a 14-28%-os adóval kell számolnunk. Ekkor viszont az adókedvezmény visszafizetése alól legalább mentesülünk. Ezen felül viszont a biztosító visszavásárlási táblája is befolyásolja a pénzkivételt. Ez ugyanis megmutatja, hogy egy bizonyos év után a nyugdíj megtakarítás mekkora részét kapjuk vissza.

Mi a helyzet a harmadik nyugdíj megtakarítás esetében?

A harmadik államilag támogatott nyugdíj megtakarítás a nyugdíj-előtakarékossági számla, vagyis a NYESZ. Ennél a típusnál beszélhetünk futamidőről, ami alapvetően a nyugdíjba vonulásig tart. Ez jellemzően a 65. életév betöltésekor jön el, de nők esetében ez hamarabb is lehetséges. Sőt, ha később mennénk csak nyugdíjba, akkor addig tart a futamidő. Az adómentességhez ekkor is feltétel a nyitástól eltelt legalább 10 év.

Ezen nyugdíj megtakarítás egyedi formája a NYESZ-R. Ennél a típusnál nem vehetünk fel részösszeget, a számla megszüntetésével juthatunk pénzünkhöz. A nyugdíj-előtakarékossági számlát bármikor megszüntethetjük. Azzal viszont fontos tisztában lennünk, hogy a kamatjövedelmet és az árfolyamnyereséget adó terheli. Sőt, az adókedvezményt 120%-osan kell itt is visszafizetnünk.

Arra is van lehetőségünk, hogy a számlánkat másik szolgáltatóhoz áthelyezzük. Az viszont fontos szempont, hogy az új szolgáltató tartja-e azokat az értékpapírokat, amiket mi a NYESZ számlánkon tartunk. Amennyiben nem, akkor ezeket célszerű visszaváltani, majd a pénzt átvezetni az új számlára. Ha számlánkat szeretnénk áthelyezni, akkor ezt a teljes számlaegyenleggel tehetjük meg. Erről a korábbi szolgáltató egy igazolást állít ki.

A NYESZ esetében érdemes azt is tudni, hogy a számlán lévő megtakarítás elhalálozás esetén a törvényes örökös kezébe kerül.