Szeretnéd megalapozni gyermeked jövőjét, de nem tudod, hogy milyen gyermekcélú megtakarítást indíts? A szakértők azt mondják, hogy már kisebb összegben is érdemes elkezdeni megtakarítani. Erre pedig kiváló megoldás lehet a Babakötvény! Nézzük meg, hogy mit tud ez a speciális konstrukció!

Kinek vásárolható Babakötvény?

A Babakötvény tekintetében el kell különíteni a belföldön és a külföldön született gyermekeket, ugyanis eltérő szabályozás vonatkozik erre a két esetre:

- a 2005. december 31. után született belföldi gyermek és

- a 2017. június 30. napja után született külföldi gyermek 42 500 forint életkezdési támogatásban részesül az államtól.

Ezt az összeget az állam egy alacsony kamatozású letéti számlán helyezi el a Magyar Államkincstárban. Az első lépést azt jelenti, hogy az életkezdési támogatást a gyermek megkapja, azaz az ő nevére szóló számlára kell kerülnie. Ehhez pedig Start-értékpapírszámlát kell nyitni a Magyar Államkincstárban. A névre szóló számlára helyezést követően pedig a támogatás összegét lehet majd a kamatozó Babakötvényben elhelyezni.

Ugyanakkor van lehetőség 2006. január 1. előtt született belföldi és 2017. július 1. előtt született külföldi gyermek számára is Babakötvényt vásárolni, amennyiben még nem töltötte be 18. életévét. Ez esetben megkötés, hogy a számlanyitást követő három évben még nem vehető fel a megtakarítás összege, csak ezt követően. Szintén feltétel, hogy a számla nyitásakor a családtag fizeti be a 25 000 forintos induló összeget. A befizetésekre járó állami támogatás és a kamatozás ekkor is érvényes.

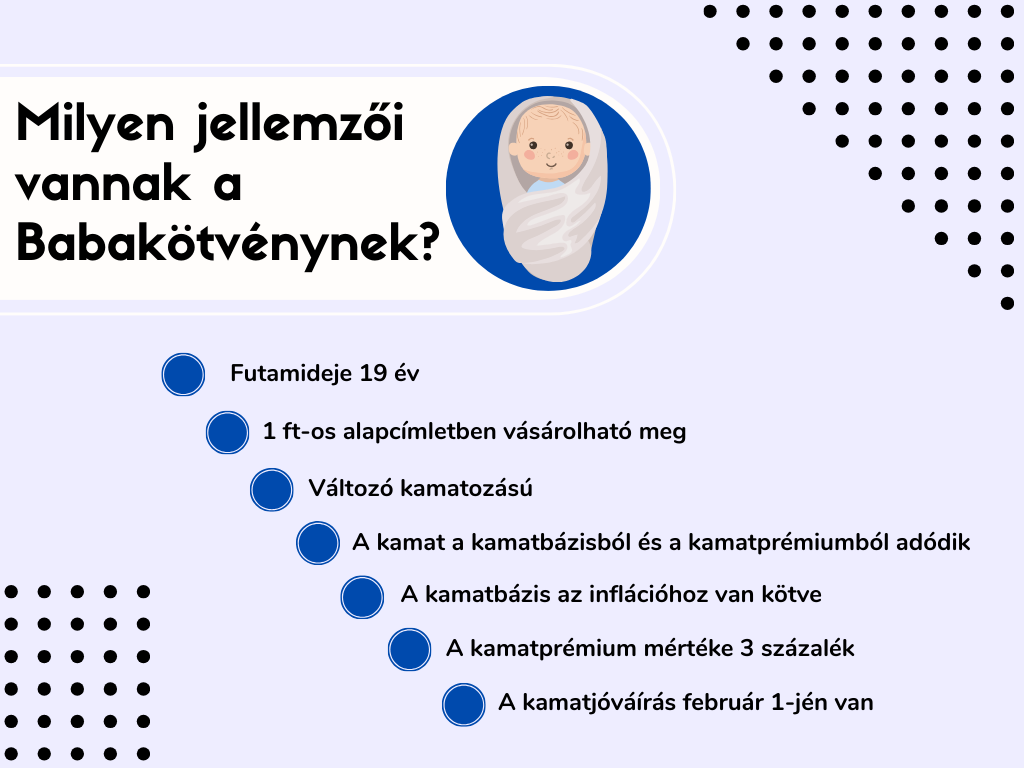

Mit tud a Babakötvény?

A Babakötvény egy kimondottan egyedi és egyedülálló konstrukció, így mindenképp érdemes néhány szót ejteni arról, hogy milyen tulajdonságokkal vértezte fel az állam. Habár az állampapírok kategóriájába sorolható, azoktól jelentősen eltér.

- A kibocsátás napjától kezdődően 19 év a futamideje.

- 1 forintos alapcímletben vásárolható meg, vagyis már kisebb összegben is elkezdhetünk félretenni gyermekünk számára.

- Kamata nem fix, ami azért előnyös, mert a változó kamatozás hosszú távon képes a befektetett pénz értékét megtartani.

- Az éves kamat két tényező összegéből adódik: a kamatbázisból és a kamatprémiumból.

- A kamatbázist a kamatmeghatározás évét megelőző, a Központi Statisztikai Hivatal által közzétett éves átlagos infláció százalékos mértéke adja (ahogyan a Prémium Magyar Állampapír esetében is).

- A kamatprémium mértéke 3 százalék.

- A kamat jóváírása minden évben február 1-jén történik a gyermek Start-értékpapírszámláján. Az első sorozat (2032/S) ez esetben kivételt jelent, itt a jóváírás december 2-án történik.

- Az éves befizetések 10 százalékával megegyező, de legfeljebb 12000 forint összegű támogatás is jóváírásra kerül.

- A számlanyitás után egyből, automatikusan megtörténik a Babakötvények vásárlása a Start-értékpapírszámlán jóváírt pénzből.

- A lejáratot követően nem kamatozik tovább, akkor sem, ha nem vesszük fel az összegyűlt pénzt.

- A lejáratkori összeg bármire szabadon felhasználható.

- A fiatalok életkezdési támogatásáról szóló törvény 6. § (1) bekezdés a) pontja alapján történő befizetések Start-számlánkénti összértéke egy naptári évben nem lépheti túl az 1 200 000 forintot 2024. február 13-tól kezdődően.

Miért éri meg a gyermeknek?

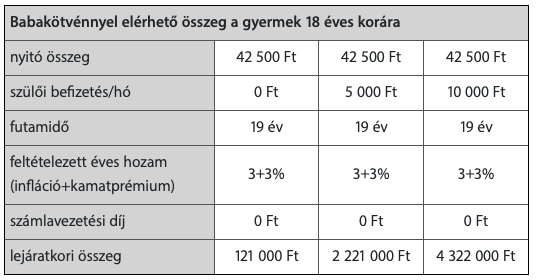

Amennyiben csupán a 3 százalékos inflációs célértékkel számolunk, valamint 19 éven keresztül minden hónapban egy kisebb összeget, mondjuk 10 ezer forintot fizetünk be a számlára, akkor 4,3 millió forint gyűlhet össze a futamidő lejáratáig. Az életkezdés jelentős költségekkel járhat, azonban ezzel az összeggel már megalapozhatjuk valamelyest gyermekünk anyagi hátterét. A megtakarítás hatalmas segítséget jelenthet a tandíj kifizetésében, a lakbér vagy a saját lakás finanszírozásában és számos más kiadás fedezésében is.

A legfrissebb, 2023-ra vonatkozó inflációs adatok szerint a Babakötvény kamata akár évi 20,6 százalék is lehet.

Milyen egyéb kedvezményben részesülhetünk?

A számlára fizethetnek be pénzt a szülők vagy egyébb hozzátartozók, amire az állam további 10%-ot, de egy évben legfeljebb 12 000 forintot ír jóvá. Amennyiben a gyermek jogosult a gyermekvédelmi kedvezményre, akkor az állam 20%-os, de maximum évi 24 000 forintos többlettámogatást nyújt a befizetett összegre.

Hogyan nyitható meg a Start-értékpapírszámla?

A Start-értékpapírszámlát értelemszerűen a gyermek szülei, hozzátartozója vagy törvényes képviselője nyithatja meg. Amennyiben a gyermek már betöltötte 16. életévét, akkor saját maga is megnyithatja. Érdemes már előre informálódni, hogy ehhez milyen dokumentumok szükségesek. Ezt itt tudod megnézni.

A gyorsabb ügyintézés érdekében már előzetesen el lehet végezni a WebKincstár oldalán az ügyfél regisztrációt, majd csak ezt követően bemenni a MÁK-hoz. Sőt, még ezen is lehet gyorsítani, ha a Kincstárnál foglalsz online időpontot. Amennyiben viszont rendelkezel Ügyfélkapuval, akkor a teljes folyamatot végigviheted az otthonod kényelméből online.

Ki vásárolhat ilyen kötvényt?

Babakötvényt csakis természetes személyek vásárolhatnak abban az esetben, ha a gyermek rendelkezik Start-értékpapírszámlával a Magyar Államkincstárnál.

A tárgyév február 1. és a következő év január 31. között született gyermek számára az adott évben kibocsátott Babakötvény-sorozat vásárolható meg. Ez a gyermek 18. születésnapjáig bármikor megtehető. A Babakötvény hozama az adott sorozat lejártáig ugyanabba a Babakötvény-sorozatba fektethető be.

Hol vásárolható meg?

A vásárláshoz először Start-értékpapírszámlát szükséges nyitni, ami a Magyar Államkincstár Állampénztári Irodáiban és Értékesítési pontjain tehető meg. Az egyes települések értékesítési pontjait illetően itt tudsz informálódni. Ezt követően lehet utalni a számlára pénzt, amiből a Babakötvény automatikusan megvásárlásra kerül.

Hogyan történik a visszavásárlás?

A számláról való kifizetés 3 esetben lehetséges:

- a gyermek 18. születésnapja után,

- a futamidejű lejáratakor,

- de leghamarabb a számlanyitás utáni 3. év letelte után kérhető.

A gyermek 18. születésnapját követően, a futamidő lejáratáig az összeg után jóváírt kamatok automatikusan befektetésre kerülnek az adott sorozatú Babakötvénybe. A kötvény értékesítése a névérték és a kamatok összegén történik, így befektető által a vásárláskor megelőlegezett kamat a következő kamatfizetéskor kerül jóváírásra.

Előfordulhat olyan különleges helyzet is, amikor a számlatulajdonos a számla nyitásának napján tölti a 16. születésnapját. A Start-értékpapírszámlára két évig, azaz a 18. születésnapjáig fizethetünk be pénzt. Ekkor a számlán összegyűlt pénzhez nem a gyermek 18. születésnapján, hanem a számlanyitás utáni 3 naptári év leteltét követően, a fiatal 19. születésnapján férhetünk hozzá.

A Babakötvény a törvényben nevesített esetekben kerül visszavásárlásra a névérték és a kamat összegén a MÁK-on keresztül. Ilyen eset például a 18. születésnap (akár a futamidő vége előtt is).

Nem a MÁK-nál van a Start-számla – mi a teendő?

Babakötvény vásárlásához kötelezően rendelkeznünk kell Start-számlával. Amennyiben a Start-értékpapírszámlát nem az Államkincstárnál nyitottuk, hanem valamelyik kereskedelmi banknál, akkor érdemes lehet azt átvinni a MÁK-hoz. Az áthelyezési kérelem első lépése, hogy a MÁK valamelyik állampapír-forgalmazó ügyfélszolgálatán nyitunk egy Start-számlát a gyermek nevére. Az ügyintéző erről kitölt egy nyomtatványt, amit a bankhoz el kell juttatni az összeg áthelyezése céljából. Ennek megfelelően a bank átutalja az összeget és egyben megszünteti a nála nyitott számlát.

Az átvezetéssel kapcsolatban fontos tudni, hogy csakis forintösszeget és/vagy állampapírt fogad el a MÁK a számla javára. Ha más megtakarításunk van (pl. befektetési alap), azt áthelyezni nem lehet. Erről a banki ügyintézőt is célszerű tájékoztatunk.