A megtakarítás minden életkorban és minden helyzetben életmentő lehet. Már csak ha pár ezer forintot tudunk havonta félrerakni, akkor is érdemes belevágni a megtakarításba, ugyanis a jó példa mellett jelentős pénzügyi stabilitást biztosíthatunk gyermekünknek. A kisebb összegek rendszeres gyűjtögetésével megalapozhatjuk a gyermek jövőjét, aki a későbbiekben szilárdabb alapokról tud belevágni saját életének megkezdésébe. Ugyanakkor az is fontos, hogy milyen megtakarítást választunk, illetve mikor indítjuk el. Cikkünkkel segítünk a döntésben!

Életkezdés és megtakarítás: hatalmas előnnyel indulhatsz

Hatalmas előnnyel fognak belevágni felnőtt életükbe azok a fiatalok, akiknek már rendelkezésére áll némi megtakarítás. Ezt általában a szülők rakják nekik össze, azonban hatalmas segítséget jelenthet a mindennapi költségek kifizetésében, a lakhatásban, étkezésben, továbbtanulásban, utazásban vagy éppen a munkakereséssel kapcsolatok költségek kifizetéséhez. Ha csak a legalapvetőbb dolgokat vesszük figyelembe, akkor is lényeges kiadást fog eredményezni a szülői házból való kirepülés. Ez akár milliós tételt is jelenthet. Ekkor hatalmas segítség lehet, ha a szülőnek van valamekkora megtakarítása.

Amennyiben ez nem megoldható a szülők részéről, akkor más lehetőség is van, ugyanis a szabad felhasználású diákhitel éppen ezt a célt szolgálja. Ha már fiatalabb korban megkezdődik a gyermek pénzügyi tudatosságra való nevelése, akkor ezzel jó példát mutat neki: inkább a megtakarítás, mint a hitel a megoldás. Értelemszerűen nem a szülőnek kell minden kiadást finanszírozni, hiszen fontos megtanulni, hogy hogyan bánjanak a fiatalok az általuk megkeresett pénzzel, s miként intézzék pénzügyeiket. Ezzel megismerik a pénz értékét, így könnyebben hoznak felelős döntéseket.

A gyermekcélú megtakarítás egyik hatalmas előnye, hogy az életkezdéssel kapcsolatos kiadásokat nem egy összegben, hanem kisebb volumenben lehet finanszírozni. Mindez akkor lehetséges, ha már időben megtörténik a felismerés és a megtakarítás indítása. Ehhez olyan lehetőséget érdemes választani, ahol a pénz nem értéktelenedik el, vagyis minimum tartja az értékét, de még annál is jobb, ha reálhozamot termel. Vannak olyan megtakarítási formák is, amelyek valamilyen többletszolgáltatást is kínálnak, például valamilyen biztosítást.

Melyik megtakarítási formát érdemes választani?

Számos olyan megtakarítás közül válogathatunk, ami kifejezetten a gyermekeket célozza. Ez azért jó, mert mindenki megtalálhatja a számára optimális ajánlatot. Érdemes azt is tudni, hogy a jogszabályi vetületben nincs olyan megtakarítási forma, ami a gyermekmegtakarítás elnevezés alatt fut, viszont léteznek olyanok, amelyek kifejezetten ezt a célt szolgálják.

Az államilag támogatott konstrukciók között ilyen például a Babakötvény és a Start-számla. A piaci lehetőségek között pedig érhető a banki gyermek megtakarítási számla, a biztosítói gyermek megtakarítás, a gyermek lakásszámla és a Tartós Befektetési Számla (TBSZ).

Ezeken belül is rengeteg típus közül válogathatunk, így könnyen elveszíthetjük a fonalat, hogy melyik konstrukció mit tud. Ebből kifolyólag célszerű egy sorrendet felállítani a megtakarítás kiválasztásakor:

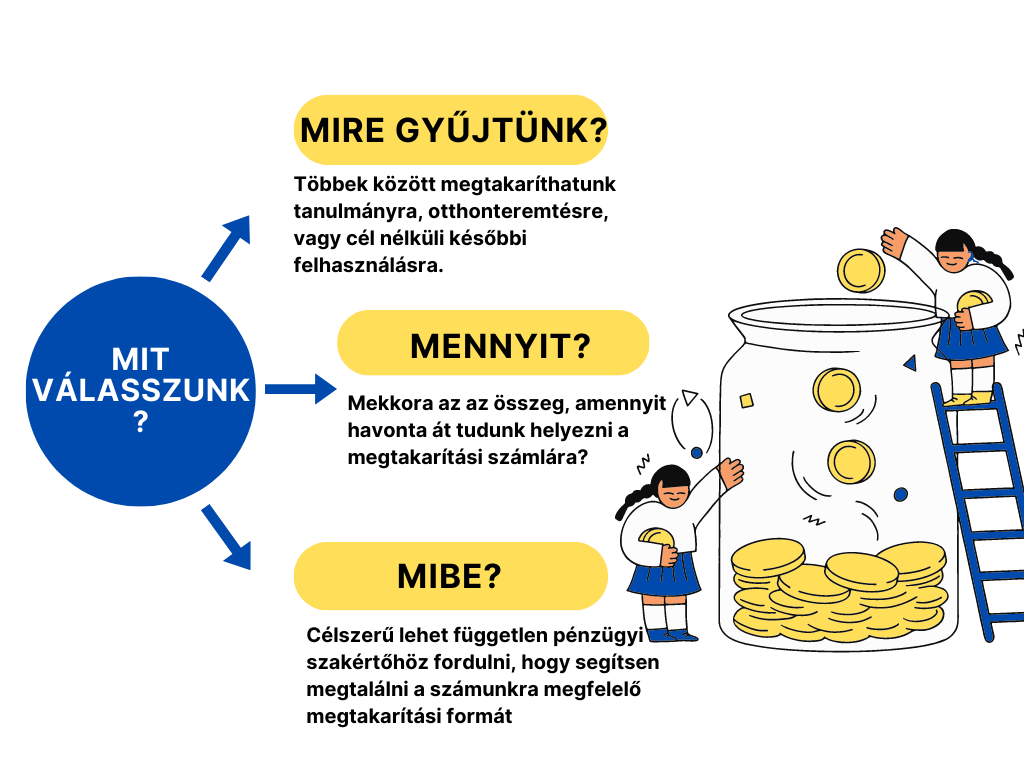

- Először fel kell állítani a potenciális célokat, vagyis meghatározni, hogy mire gyűjtünk: többek között megtakaríthatunk tanulmányra, otthonteremtésre, vagy cél nélküli későbbi felhasználásra.

- Másodszor be kell lőni azt az összeget, amennyit havonta át tudunk helyezni a megtakarítási számlára.

- Harmadszor pedig célszerű lehet független pénzügyi szakértőhöz fordulni, hogy segítsen megtalálni a számunkra megfelelő megtakarítási formát. (Ne felejtsük el, hogy vannak olyan szakértők, akik ingyenesen nyújtanak segítséget!)