A néhány éve még népszerűnek mondható lakástakarékok megszűnése után, most 2023. márciustól az OTP Bank és májustól az Erste Bank kínál hasonló konstrukciót a megtakarítók számára. Nézzük, hogy milyen jellemzőkkel bír egyik és másik, és ennek tükrében kinek célszerű az OTP és kinek az Erste által ajánlott megtakarítási forma.

OTP Lakástakarék

Az OTP Lakástakarék kétféle futamidővel indult, négy és nyolc évre kínálva megtakarítási opciót, amelyre négy év esetén 10%, és nyolc év esetén 30%-os kamatprémiumot ígér a mindkettőnél megegyező mértékű, 0,1%-os betéti kamatláb mellett. A kamatprémium kapcsán fontos megjegyezni, hogy négy év előtt egyáltalán nem jár, viszont, ha nyolc évre vállaljuk a futamidőt a szerződésben és azt idő előtt felmondjuk, akkor – amennyiben eltelt négy év – négy év után kapunk kamatprémiumot, azaz csak 10%-ot, hiába fizettük adott esetben akár hét és fél évig is a megtakarítást.

A havonta fizetendő megtakarítási összeg a minimum 10.000 forinttól a maximum 50.000 forintig terjedhet, amelynek rendszeres megfizetését a szerződésben előre vállaljuk. Amennyiben az anyagi lehetőségeinkhez képest inkább a minimum közeli havonta befizetendő összeget vállaljuk, és adott esetben úgy gondoljuk, hogy többet is be szeretnénk fizetni, akkor fontos tudnunk azt, hogy a szerződésben vállalt összeg feletti részre nem jár kamatprémium. Ennek okán amennyiben arra jutottunk, hogy magasabb mértékben szeretnénk fizetni havonta, akkor inkább kössünk egy teljesen új lakástakarék szerződést arra az összegre, amely az eddig vállalt összeg felett van, minthogy a meglévő szerződés kapcsán fizessünk be folyamatosan.

Erste Lakástakarék

Az Erste Lakástakarék szintén ugyanolyan futamidővel rendelkezik, mint az OTP Lakástakarék ajánlata. Azonban a fő eltérésként két dolog mutatható ki. Egyrészt a minimum havonta vállalt fizetendő összeg tér el, hiszen az OTP Ltp. esetében 10.000 forint helyett 20.000 forint, míg a maximális összeg (50.000 forint) az meggyezik. Másrészt a lényeges eltérés az OTP Ltp.-hez képest, hogy a 4 éves futamidő esetén a kamatprémium az nem 10%, hanem 15%. Az a szabály viszont ugyanúgy érvényes az Ersténél is, mint az OTP-nél, hogy amennyiben nem éri el a 4 évet a futamidő a gyakorlatban, akkor nincs kamatprémium, valamint, hogyha adott esetben 8 évre is vállaljuk a futamidőt, de ha már 7 év eltelik, akkor csak 4 évhez passzoló (OTP-10%, Erste-15%) kamatprémiumot fogjuk megkapni.

Továbbá mindkét lakástakarék esetén érvényes az, hogy a futamidő lejárta esetén kedvező kamattal, fi kamatozású lakáshitel igényelhető 7,9%-os kamatban maximalizálva.

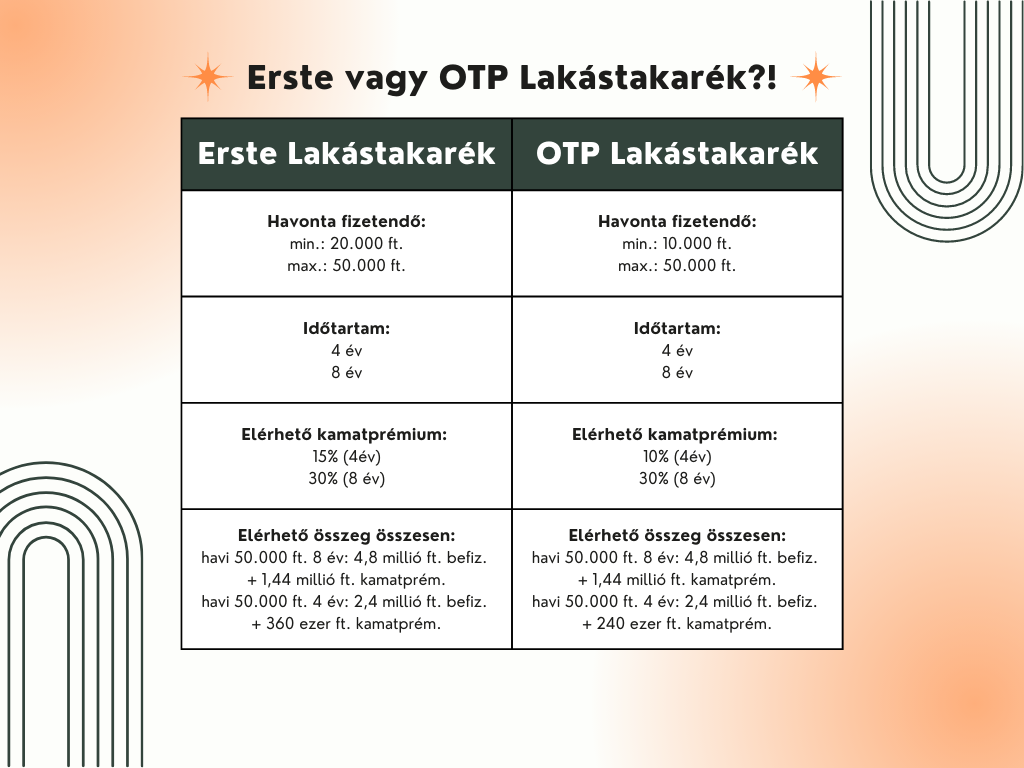

forrás: saját szerkesztés

Az alábbi ábrán látható az Erste és az OTP Lakástakarék jellemzőinek összevetése, amely utolsó sorában látható az, hogyha a két ajánlatnál megegyező maximális havonta fizetendő összegről van szó (50.000 forint), valamint négy vagy nyolc éves futamidőre szerződünk, akkor nyolc év esetében 4,8 millió forintot fizetünk be, amelyre 1,44 millió kamatprémiumot kapunk összesen. Míg négy év futamidő mellett az 50.000 forint havonta fizetendő értéknél összesen 2,4 millió forintot fizetünk be, azonban Erste Ltp.-nél jobban járunk, ugyanis 360ezer forint kamatprémiumot, ezzel szemben az OTP-nél 240 ezer forint kamatprémiumot kapunk.

Összefoglalás

Az Erste és az OTP által kínált lakástakarékpénztárak között nincs óriási különbség, így leginkább az alapján lehetne differenciálni, hogyha minél kevesebbet szeretnénk havonta fizetni, akkor inkább 20.000 forintos összegben vállaljuk az Erste ajánlatát, minthogy két 10.000 forintos szerződést kössünk az OTP-nél. Hiszen az első esetben a 20.000 forintra négy év esetén 15%-ot kapunk, míg az OTP-nél a kétszer 10.000 forintra, azaz összesen a 20.000 forintra ugyanúgy 10%-ot kapunk. Viszont abban az esetben, ha hosszabb időre szeretnénk befizetést vállalni, akkor kamatprémium szempontjából mindegy, egyedül a minimális fizetendő összeget mérlegelve kell választanunk, hogy 10.000 vagy 20.000 forintot szeretnénk havonta befizetni.