Március 1-től elérhető az OTP Banknál egy teljesen új szolgáltatás, a „Lakástakarék”. A bank megtakarítási szolgáltatása hasonlít ahhoz a lakástakarék-pénztári (LTP) konstrukcióhoz, amelyet 2018 októberében szüntettek meg. A megtakarítók akár 30 százalékos prémiumhoz is juthatnak befizetéseik után.

A befektetések kínálata folyamatosan bővül: mostmár a magánszemélyek OTP Lakástakarékba is helyezhetik megtakarításukat. A bank egyből a konstrukció két változatával készült, a különbség a futamidőben fedezhető fel: az egyik 4 éves, a másik 8 éves futamidőre szól. A befizetésre 30 százalékos prémium érhető el, ami megegyezik a korábbi államilag támogatott lakástakarék-pénztárakkal.

Kinek érhető el az OTP Lakástakarék?

Az OTP Lakástakarékot magánszemélyek és társasházak/lakásszövetkezetek vehetik igénybe, habár az utóbbiak számára az értékesítés később fog megkezdődni. Ahogy a nevéből is látható, ez egy olyan konstrukció, amely a lakáscélú megtakarítást szolgálja, így mindenkinek ajánlott, aki tervezi saját ingatlan vásárlását, a meglévő felújítását, vagy gyermekének szeretne a majdani lakásvásárláshoz félrerakni. Amennyiben magánszemélyként szeretnéd igénybevenni a lehetőséget, annak mindössze annyi feltétele van, hogy rendelkezzél magyarországi lakóhellyel vagy tartózkodási hellyel.

Mit lehet tudni a konstrukcióról?

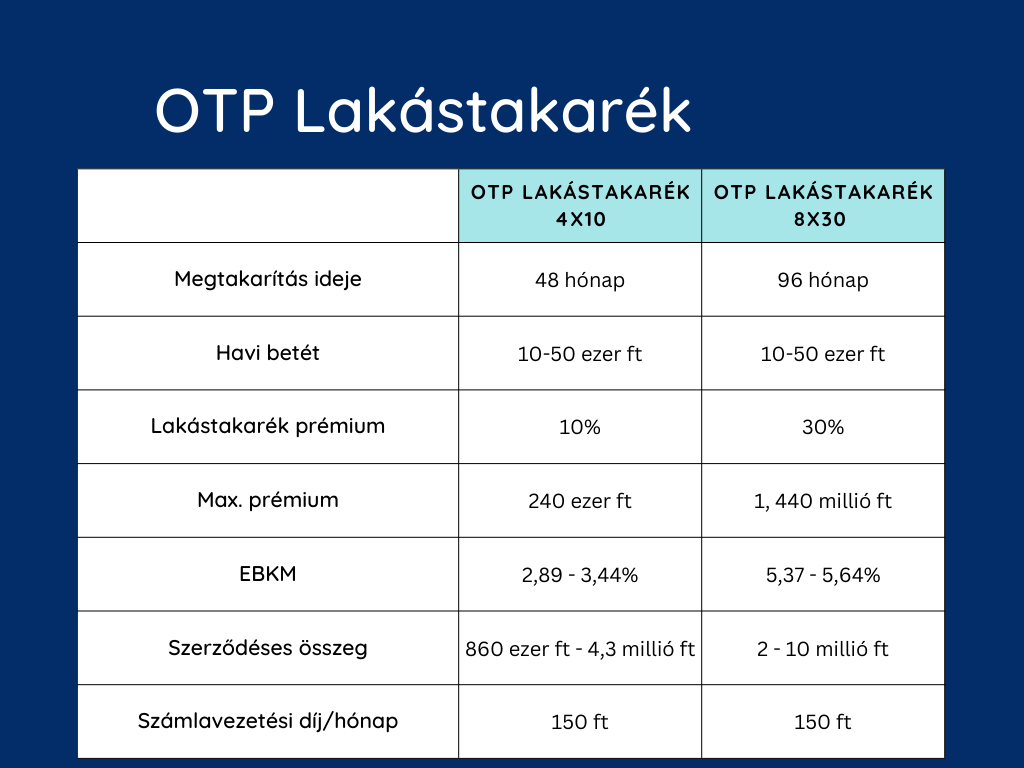

Az OTP Lakástakarék két formában elérhető, amelyek számos tulajdonságban megegyeznek, viszont némi eltérés is tapasztalható:

- „Lakástakarék Prémium 4×10” és

- „Lakástakarék Prémium 8×30”.

A táblázatban láthatóak a két konstrukció legfőbb tulajdonságai.

Már a 10 százalékos prémiummal is jelentős nyereségre tehetünk szert: a teljes időszakra ez 240 ezer forintos többletet jelenthet, de 30 százalékos prémiumnál ez 1,44 millió forintra ugorhat. Fontos tudni, hogy a prémium csak az új befizetésekre vonatkozik, az összegyűjtött pénzre összesen 0,1 százalékos betéti kamat jár a megtakarítási időszak alatt. Ez alapján a 4 éves futamidőre vonatkozó EBKM (egységesített betéti kamatláb mutató) 2,89 – 3,44 százalékos sávban mozog, a 8 éves futamidejű konstrukciónál pedig ez 5,37 ls 5,64 százalék között alakulhat, valamint a vállalt betétfizetéstől függhet.

Ahhoz, hogy a prémiumot teljes egészében ki tudjuk használni kulcsfontosságú a szerződésnek megfelelő betétfizetés, ami azt jelenti, hogy a vállalat pénzösszeget havi szinten be kell fizetni a bankszámlára. Abban az esetben, ha ez valamilyen okból elmarad, akkor az arra az időszakra jutó prémium elveszthető. Amennyiben attól tartasz, hogy elfelejted a befizetést, akkor megoldást jelenthet az állandó átutalás vagy a csoportos beszedési megbízás.

Fontos, hogy a megtakarítás kamatadómentes, nem terheli tranzakciós illeték sem. Az összeget az Országos Betétbiztosítási Alap (OBA) biztosítja.

A Lakástakarékra úgy is tekinthetünk, mint egy néhány kritériumhoz kapcsolt meghatározott futamidejű bankbetét, ami után 2,89 – 5,64 százalékos fix kamatot szerezhetünk. Szintén fontos tudni, hogy a futamidőt követően igényelhetünk lakáshitelt korlátozott összegben, fix 7,9 százalékos kamatra, ami a jelenlegi lakáshitelek tekintetében kiemelkedően kedvező.

Köthetünk több szerződést is?

Magánszemélyként igen! A kivezetett lakástakarék-pénztárak egyik fontos korlátozó tényezője volt, hogy egy adószám mellé mindössze egy szerződést lehetett kötni. A megtakarítók ezt úgy próbálták kijátszani, hogy rokonoknak is kötöttek LTP-t, hogy a támogatást minél jobban kihasználhassák. Az OTP felismerte ezt a problémát, és azzal korrigálta, hogy egy szerződő bármennyi Lakástakarék szerződést köthet, sőt kedvezményezetett sem szükséges megjelölni. Az LTP-hez viszonyítva jóval egyszerűbb a lakáscél igazolása is: kifizetéskor be kell mutatni egy tulajdoni lapot és egy ügyfélnyilatkozatot.

Társasházként és lakásszövetkezetként is igen! Függetlenül a lakásszámtól ez a csoport is bármennyi szerződést köthet. Ráadásul a kifizetéskor is kimondottan egyszerű a lakáscél igazolása, hiszen összesen egy tulajdoni lap, egy ügyfélnyilatkozat és egy közgyűlési határozat szükséges hozzá.