A zöld hitel kapcsán számos félreértés kering a köztudatban. Sokan például úgy gondolják, hogy egy új lakás biztosan zöld ingatlannak minősül. Ez nem egy valótlan állítás, azonban nem is teljesen igaz, különösen a hitelezés tekintetében. A köztudatban keringő félreértéséket mindenképpen érdemes helyrerakni, főleg akkor, ha energiahatékony lakást szeretnénk hitelből finanszírozni. Tisztázzuk, hogy milyen lehetőségeink vannak most!

Zöld hitel ≠ Zöld Otthon Program

A zöld hitel hallatán sokan a mai napig a néhány évvel ezelőtti, kimondottan népszerű Zöld Otthon Programra (ZOP) asszociálnak. Ez a 2021-ben indult államilag támogatott hitelkonstrukció végig fix 2,5%-os kamat mellett volt igénybe vehető energiahatékony ingatlanok finanszírozására.

Ennél a programnál a választott ingatlannak két feltételt kellett egyszerre teljesítenie ahhoz, hogy ,,zöld” minősítést kapjon:

Az épület legalább ,,BB” energetikai besorolással rendelkezzen.

A ház primer energiaigénye nem lehetett magasabb, mint 90 kWh/m2/év.

Értelemszerűen az új lakásokat az építtetők igyekeznek minél jobb energetikai besorolással ellátni, hiszen senki nem akar egy vagyont rezsire költeni. A mai napig kering a köztudatban, hogy egy új lakás automatikusan zöld besorolással rendelkezik. Vannak, akik úgy gondolják, hogy máig a régi ZOP feltételei érvényesek a zöld hitel konstrukciók esetén. Ezek közül egyik sem teljesen igaz, így a helyzetet érdemes árnyaltabban is megvizsgálni.

Félreértések a zöld hitel kapcsán

A Zöld Otthon Program nem véletlen volt olyan népszerű: nem szabott túl szigorú feltételeket, közben viszont rendkívül jó kamat mellett lehetett igényelni. Ekkoriban a piaci hitelek 2,5% körüli kamat mellett, a CSOK mellé igényelhető kölcsön pedig kamatmentesen volt felvehető.

Ma már ennél szigorúbb előírásoknak kell megfelelni, ráadásul ezek hitelintézetenként eltérőek is lehetnek. Ha pedig igazoljuk az előírt zöld célt, akkor sem juthatunk akkora kamatelőnyhöz, mint a ZOP-pal.

Az egyértelmű, hogy a jelenlegi zöld hitel már nem a nagy tömegek megmozgatását célozza. Ha most tervezzük zöld lakás vásárlását, amit hitelből finanszíroznánk, akkor érdemes kiegyenesíteni azokat a kusza szálakat, amelyek a zöld konstrukciók kapcsán érvényben vannak. A bankok ugyanis eltérő gyakorlatokat alkalmazhatnak.

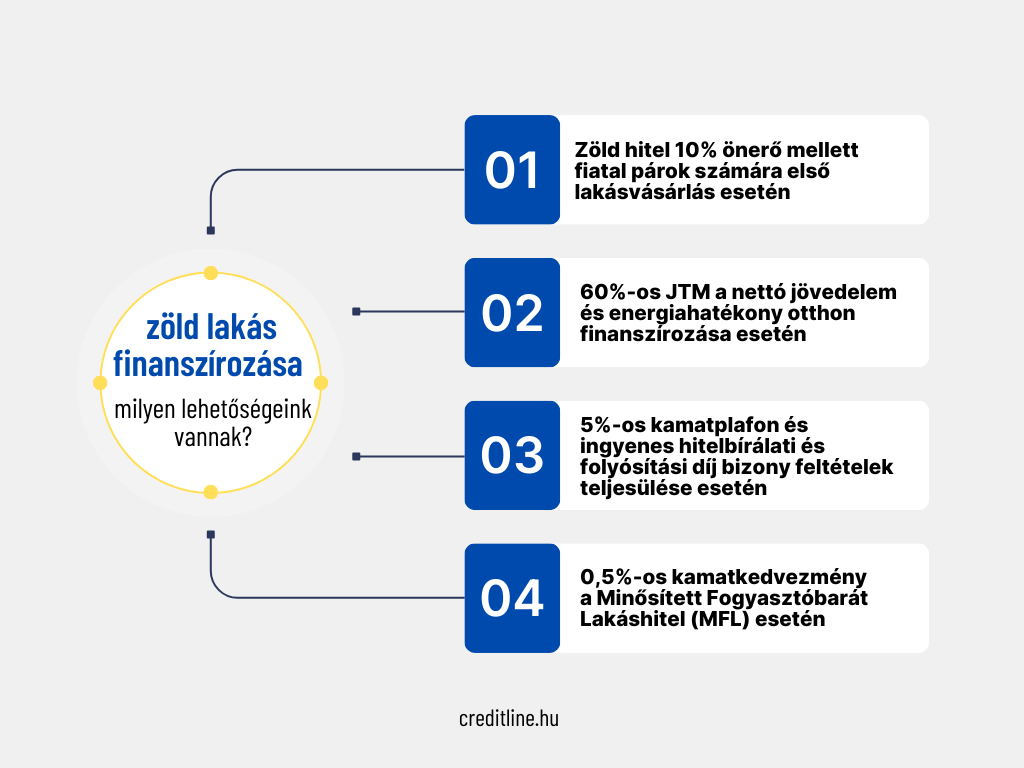

1. Zöld hitel alacsonyabb önerő mellett

Tavaly került bevezetésre az a kedvezmény, miszerint az első lakást vásárló fiatal párok már 10% önerő mellett is hozzájuthatnak hitelhez. Az idei év elejétől új könnyítést is érvényben van: azok számára is elérhető ez a lehetőség, akik zöld céllal szeretnének ingatlant vásárolni.

A zöld hitel esetén akkor mondható energiahatékonynak a választott vagy épített ingatlan,

- ha az összesített energetikai jellemzőjének számított értéke alacsonyabb, mint 68 kWh/m2/év,

- ha az épület minimum ,,A+” energetikai besorolással rendelkezik.

Fontos, hogy a két feltételnek együttesen kell teljesülnie. Azt is érdemes tudni, hogy ez a lehetőség nem elérhető minden banknál, illetve bizonyos feltételekben eltérően rendelkezhetnek a hitelintézetek.

2. Zöld lakáscél esetén eltérőek a jövedelmi szabályok

Az energiahatékony ingatlanok kapcsán a jövedelemarányos törlesztőrészlet mutatóban (JTM) is új szabályok léptek életbe. Amennyiben ilyen lakást szeretnénk vásárolni, akkor jövedelmünk nagyobb részét teheti ki a törlesztőrészlet. A módosított előírás szerint a nettó jövedelmünktől függetlenül 60%-át teheti ki a törlesztő. Azt viszont fontos tudni, hogy erre csak legalább 10 évig fix kamatú konstrukciók esetében van lehetőség.

3. Zöld feltételek teljesülése esetén 5% kamat

Az idén áprilisban bevezetett 5%-os kamatplafon csak bizonyos feltételek teljesülése esetén érhető el. Az 5%-os kamat mellett szintén előnye, hogy a bankok nem számolhatnak fel hitelbírálati és folyósítási díjat sem. Ekkor nemcsak a zöld feltételek fontosak, hanem az igénylővel szemben is vannak előírások, mégpedig:

- csak 35 év alatti fiatalok számára elérhető,

- első lakásunkat kell a hitelből megvásárolni,

- az ingatlan maximum 68 kWh/m2/év primerenergia-igényűnek és legalább A+ besorolásúnak kell lennie,

- az ingatlan alapterülete legfeljebb 60 négyzetméter lehet,

- az ingatlan négyzetméterára legfeljebb 1,2 millió forint lehet.

Április elsejével négy bank is elindította ezt a konstrukciót, ami jelenleg 2025. október 31-ig elérhető az érdeklődők számára. Ez az Erste Bank, az MBH Bank, az OTP Bank és a K&H Bank. Ezen felül a CIB Bank is bevezette egyedi ajánlatát, ha az ügyfelek a piaci hitelük mellé CSOK Pluszt is igényelnek.

4. Kamatkedvezmény a Minősített Fogyasztóbarát Lakáshitel mellé

Szintén idén áprilisban lépett érvénybe az az újítás, miszerint a zöld cél igazolásával a Minősített Fogyasztóbarát Lakáshitel (MFL) esetében 0,5%-os kamatkedvezményt kell a bankoknak adnia egy ugyanolyan, de nem zöld célt szolgáló fogyasztóbarát lakáshitelhez viszonyítva.

A zöld cél ebben az esetben is akkor teljesül, ha az ingatlan primerenergia-igénye egy évre maximum 68 kWh/m2, illetve legalább A+ besorolású.

Miért szükséges tisztázni a félreértéseket?

A hiteligénylés során sokan alapvetően számolnak a zöld kedvezményekkel, azonban

- nem tudják biztosan, hogy az ingatlan megfelel-e a zöld feltételeknek,

- nem rendelkeznek a megfelelő energetikai tanúsítvánnyal,

- nem járnak utána, hogy a bankoknál milyen zöld konstrukciók vannak,

- nincsenek tisztában az igénylés egyéb feltételeivel.

Ha nem járunk el kellő körültekintéssel, akkor akár több millió forinttal is többet kell visszafizetünk – feleslegesen. Mielőtt kiválasztanánk álmaink lakását és a számunkra megfelelő zöld hitel konstrukciót, mindenképpen érdemes tájékozódni a lehetőségeinkről és a hozzá kapcsolódó feltételekről.