Már évek óta albérletben laksz és gyűjtögetsz a saját ingatlanra? Közben pedig azt figyeled, hogy hónapról hónapra emelkednek a lakásárak? A saját lakás képe pedig egyre csak halványodni látszik? Ha szorgos gyűjtögetésednek köszönhetően rendelkezel az önerővel, akkor már nem lehet nagy baj. Főleg úgy, hogy ma már számos hitelkonstrukció elérhető csökkentett, 10%-os önerő mellett. A lehetőség kihasználásával pedig éveket lecsíphetünk az otthonteremtéshez vezető útból. A cikkben összegyűjtöttük, hogy mi mindent kell erről a témáról 2026-ban tudni.

Mi az az önerő és miért fontos?

A bankok jellemzően lakáshitel felvételekor írnak elő kötelező önerőt. Ez egy olyan saját tartalék, amelyet lakásvásárlásnál felhasználunk a vételár finanszírozásához. Ha egyszerűen akarjuk mondani, akkor ez egy olyan összeg, amit a vásárlónak kell összegyűjtenie a hitel felvétele előtt. Ez egy egyszerű példával gyorsan érthetővé válik: ha a kiszemelt lakást 50 millió forintért árulják, a bank pedig 20%-os önerőt vár el, akkor minimum 10 millió forinttal kell rendelkeznünk, a fennmaradó összeget pedig hitelből pótolhatjuk.

Az önerő alapvetően a bankok számára fontos, hiszen kiolvasható belőle az ügyfél kockázatossága. Ha a hiteligénylő képes volt egy jelentősebb összeget félrerakni, akkor kevésbé kockázatosnak minősül a bank szemében. Minél nagyobb önerővel rendelkezik az ügyfél, annál kevesebb hitelre lesz szüksége. E mellé pedig gyakran kedvezőbb hitelfeltételek is társulnak.

Általános szabály szerint az önerő mértéke 20%, de bizonyos esetekben nyújtható hitel csökkentett, 10%-os saját forrás esetén is.

Miért fontos a hitelfedezeti mutató?

A jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozására vonatkozó MNB rendelet tartalmazza, hogy a forint alapú jelzáloghitelek igénylésekor mekkora lehet a legmagasabb igényelhető hitelösszeg. Ennek számszerűsítésére a hitelfedezeti mutató (HFM) szolgál. Ez a jelenlegi rendelkezés szerint nem lépheti túl az ingatlan forgalmi értékének 80%-át. Ez azt jelenti, hogy lakáshitel felvételekor a kiszemelt ingatlan értékének legfeljebb 80%-át fizethetjük ki hitelből, a fennmaradó részt saját forrásból kell megoldanunk.

A másik oldalról nézve pedig azt jelenti, hogy ha 80%-ig vehetünk fel hitelt, akkor 20% az önerő mértéke. Az általános szabályozás szerint Magyarországon a lakáshiteleknél ezzel a 20%-os aránnyal érdemes kalkulálni. Vannak azonban olyan esetek, amikor 90%-os HFM, azaz 10%-os önerő mellett is lehetséges a hitelezés.

Mikor érvényes a 10%-os önerő?

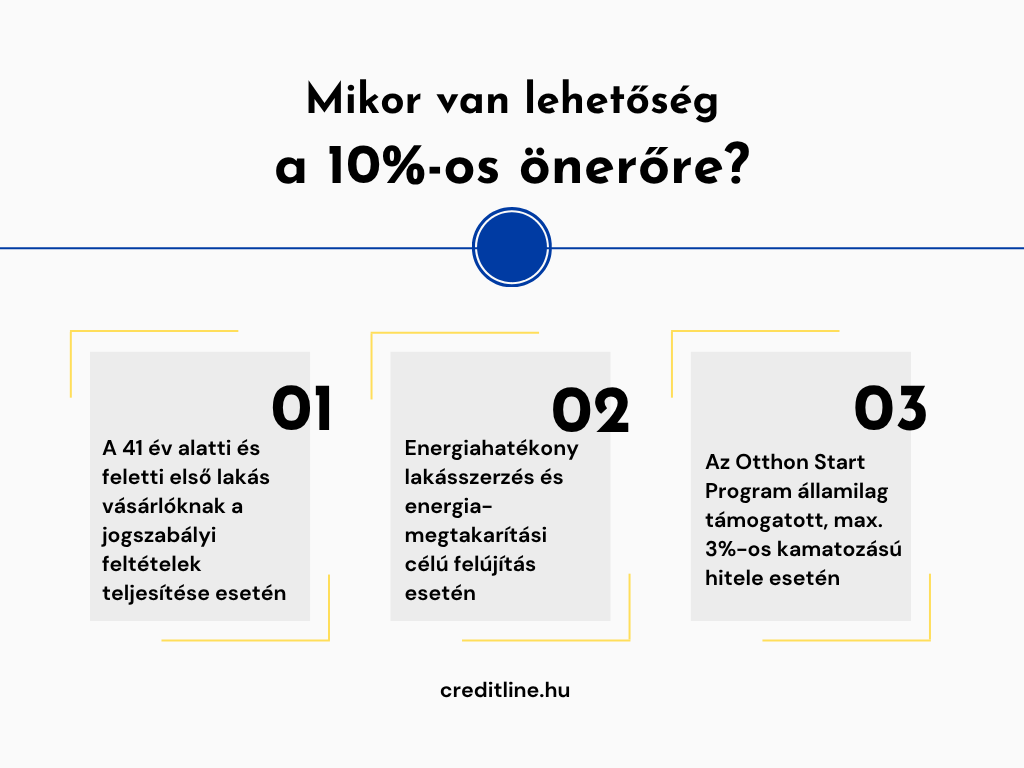

Ha 10%-os önerő mellett szeretnénk lakást vásárolni hitel segítségével, akkor alapvetően 3 esetben van erre lehetőségünk.

Fiatalok lakásszerzése

A Magyar Nemzeti Bank 2024. január 1-jétől vezette be azt a lehetőséget, hogy a forintalapú jelzáloghiteleknél a finanszírozásban a hitel értéke elérheti az ingatlan forgalmi értékének 90%-át is. Röviden, 10% önerő is elegendő hozzá. A lehetőség 2025. szeptember 2-től az alábbi feltételek feltételekkel vehető igénybe:

- a hiteligénylők egyike sem rendelkezett lakásban 50%-ot elérő tulajdoni hányaddal, vagy

- csakis olyan lakástulajdonnal rendelkeztek, ami – függetlenül a részesedés mértékétől – jogszabályon alapú haszonélvezet joggal (öröklés) terhelt.

A rendelet 2025. évi őszi módosításával pedig már a 41 év felettiek számára is elérhető ez a lehetőség.

Energiahatékony lakásszerzés és energiamegtakarítási célú felújítás

Az MNB 2025. január 1-től érvényes rendelete szerint szintén 10%-os önerő mellett finanszírozható az ingatlan, ha a hitel célja a fedezetként szolgáló energetikailag hatékony lakás vásárlása, építése vagy a fedezetként szolgáló lakás energiamegtakarítási célú felújítása. Ez olyan lakóingatlanok vásárlását és építését foglalja magában, amelyek primer energiaigénye legfeljebb 68 kWh/m2/év és „A+” vagy annál magasabb energetikai besorolású.

Felújítás esetén pedig akkor élhetünk a csökkentett önerővel,

- amennyiben az ingatlan “A”-nál rosszabb energetikai besorolású, de a felújítást követően legalább “A” energetikai besorolású lesz és primer energiaigénye nem haladja meg a 76 kWh/m2/év értéket,

- illetve amennyiben a felújítás legalább 30%-os primerenergia-igény csökkenést eredményez.

Otthon Start Program

Az Otthon Start Program államilag támogatott hitele az első lakásvásárlóknak jelent hatalmas anyagi segítséget. A hitel szintén 10%-os önerő mellett igényelhető. Ez azonban nem jár automatikusan minden igénylőnek: a jegybanki adósságfék-szabályok és a banki egyedi szabályok teljesülésekor alkalmazható. A gyakorlatban ez annyit takar, hogy a hitelfelvevő alacsony kockázatú a bank szemében, első lakását vásárolja meg, illetve az ingatlan is megfelel az előírt feltételeknek.

Ezek minősülnek önerőnek

Gyakran felmerül a kérdés, hogy mi lehet önerő? Az alábbi listából bármelyik beszámítható:

- készpénz

- megtakarítás

- befektetés

- lakástakarékpénztári megtakarítás (LTP)

- építési hiteleknél az elkészült építési munka értéke

- vissza nem térítendő lakáscélú állami támogatás (falusi CSOK)

- önkormányzati, munkáltatói és egyéb forrásból eredő támogatás

- plusz ingatlanfedezet.

Milyen szempontokat vizsgálnak a bankok?

Ahhoz, hogy 10%-os önerő mellett igényeljünk lakáshitelt, meg kell felelnünk néhány szigorú feltételnek. A bankok értelemszerűen különböző minősítő rendszereket és feltételeket vizsgálnak, azonban van néhány olyan alapvető szempont, ami mindenhol közös:

- jogszabályi előírásoknak való megfelelés,

- hitelképesség, hitelmúltunk (KHR),

- havi rendszeres jövedelmünk (JTM),

- a választott ingatlan elhelyezkedése, állapota, hitelbiztosítéki értéke, vételára,

- igényelni kívánt lakáshitel típusa (piaci vagy államilag támogatott),

- az igénylés előtti 90 napban volt-e személyi kölcsön vagy Babaváró hitel igénylés.