A hitelkártya egy kétélű fegyver: a használati módjától függően lehet nagyon előnyös és hátrányos is. Nem csoda, hogy sokan tartanak ettől a lehetőségtől. A bankok is megérezték ezt az ellenszenvet, így most különféle kedvezményekkel igyekeznek az ügyfeleket magukhoz csábítani. A legújabb ajánlatokkal akár tízezres nagyságrendű összeget kaphatunk ajándékba, de a visszatérítések is kecsegtetőek. Mielőtt megnéznénk a jelenlegi legjobb ajánlatokat, gondoljuk át, hogy kiknek előnyös igazán a hitelkártya.

Nem mindenkinek előnyös választás a hitelkártya

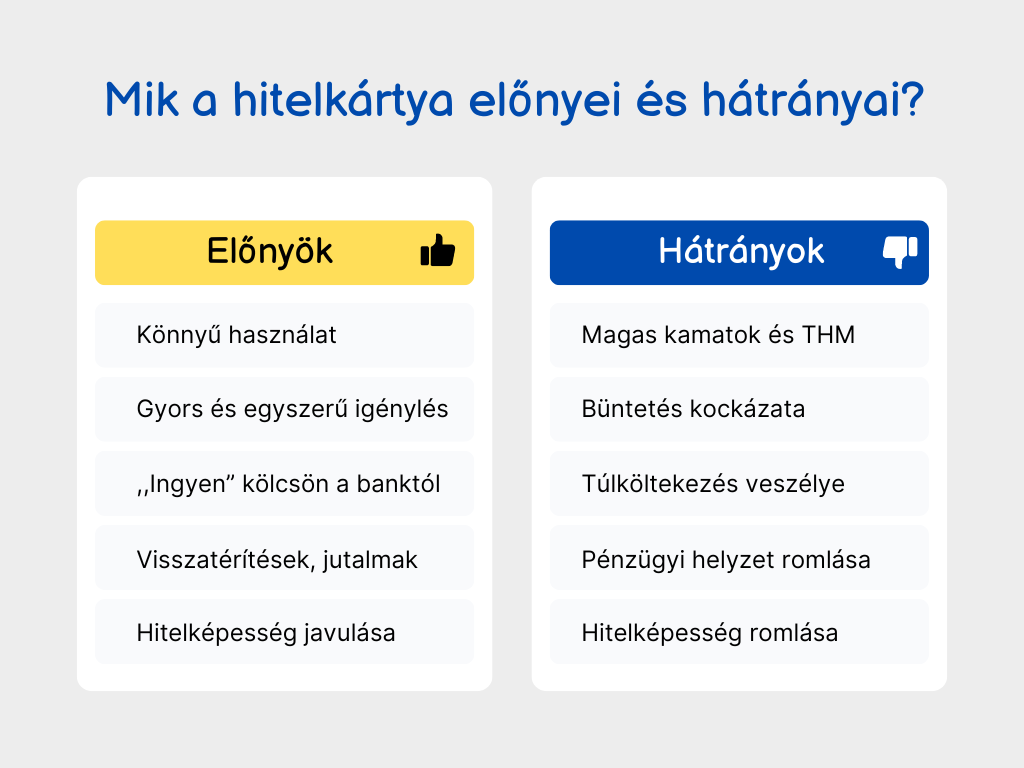

Leegyszerűsítve a hitelkártya úgy működik, hogy akkor is tudunk vele fizetni, ha azon nincs pénzünk. Ezt az összeget a bank adja kölcsön nekünk, relatíve magas kamat mellett. Ám ha időben visszafizetjük a kölcsönvett összeget, akkor lényegében ,,ingyen” jutottunk plusz pénzhez. A hitelkártya voltaképpen azok számára előnyös, akiknek nincsenek megélhetési problémái.

A hitelkártyára beterhelt összeget egy bizonyos időpontig vissza kell fizetnünk, ellenben jó kis kamattal terheli azt a bank. Esetenként a THM még 50%-nál is magasabb lehet. Akkor kinek éri meg vállalni ezt a kockázatot? Leginkább azoknak, akiknek nincsenek fizetési problémái, azaz a kölcsönvett összeget időben vissza tudják fizetni. Ráadásul vannak olyan bankok is, ahol a hitelkártyás vásárlások már részletekben is törleszthetőek. Bár jellemzően ezt is magas kamat terheli, még mindig alacsonyabb, mint az általános hitelkártya kamatok.

Nem véletlen csökken a kártyák száma

Sokan viszont úgy használják a hitelkártyájukat, hogy közben nem fizetik vissza az elköltött összeget, vagy csak a minimálisan elvárt összeget törlesztik. Az sem jobb, ha a hitelkártyát készpénzfelvételre használják, ugyanis mind rendkívüli kamatokkal jár együtt. Arról nem is beszélve, hogy a minimálisan fizetendő összeg elmulasztása esetén büntetéssel is sújthat a bank.

Ebből kifolyólag nem is csoda, hogy sokan tartanak a hitelkártya lehetőségétől, visszaadják kártyájukat vagy hitelkiváltással lecserélik azt inkább egy személyi kölcsönre. Jelenleg közel 1,1 millió hitelkártya van forgalomban hazánkban. Ez soknak tűnhet, ám 300 ezerrel kevesebb, mint 2017-ben volt.

Ugyanakkor ha pénzügyileg tudatosan használjuk hitelkártyánkat, akkor kimondottan előnyös is lehet. A kamatmentes kölcsönön felül visszatérítést is kaphatunk az elköltött összegből. A bankok most jobbnál jobb hitelkártya ajánlatokkal igyekeznek megnyerni az ügyfeleket.

Ezek most a legjobb hitelkártya ajánlatok

Láthatóan a bankok most mindent bevetnek, hogy új hitelkártyás ügyfeleket szerezzenek. Az új ajánlatok egy része például visszatérítést kínál az élelmiszerboltban való vásárlások után.

- Az OTP és az Erste 10%-os, legfeljebb 10 ezer forintos visszatérítést kínál a feltételek teljesítése esetén.

- A Raiffeisen két hónap alatt 20 ezres visszatérítést ad.

- Az MBH Bank is 10 ezer forintos jóváírást nyújt minimum tízszeri vásárlás esetén 50 ezer forint értékben. Ennek legalább a fele mobilfizetéssel kell történjen.

- A K&H az ,,ingyen” pénz helyett mozijegyet ad most az új ügyfeleinek.

A bankok többsége a hitelkártyás vásárlások után jellemzően 1%-os visszatérítést is ad. Emellett pedig a megjelölt termékkategóriákban való vásárlás esetén plusz visszatérítés is járhat. Az előbbire viszont megszabnak egy éves határt, ami ajánlatonként és bankonként eltérhet. Az éves limit jellemzően 30 ezer és 90 ezer forint közötti összeg szokott lenni.

Erre kell figyelni a visszatérítéshez

A visszatérítés általánosságban 1% szokott lenni, de bizonyos termékek esetében ez akár 5-10% közötti is lehet. Ez igencsak kecsegtető, ám gyakran panaszkodnak arról az ügyfelek, hogy a visszatérítés összege nem érkezik meg a számlájukra. Mi lehet az indok emögött?

Ez nem csalás, de még csak nem is a bankok hibájából ered. Jellemzően azzal magyarázható, hogy a visszatérítésnél a bank nem azt veszi figyelembe, hogy konkrétan mit vásároltunk. Ekkor a kereskedelmi kategória MCC-kódját nézik, ami a kereskedő terminálján van beállítva.

Például ha egy olyan nagyáruházban vásárolunk, ahol az élelmiszerek mellett értékesítenek ruhákat, kerti eszközöket vagy autó alkatrészeket is, akkor bizonyára nem lesz visszatérítés az élelmiszereken kívüli vásárlásokra. A banki reklamáció nem megoldás, ugyanis erre fel vannak készülve: az üzletszabályzat egyértelműen megfogalmazza, hogy csakis az MCC-kód számít. Annak megfelelő beállítása pedig nem a bank kötelessége.

Mikor jobb a hitelkártya, mint a sima bankkártya?

Meglepő lehet, de tényleg vannak olyan egyedi esetek, amikor jobban járhatunk a hitelkártyával, mint a hagyományos bankkártyás fizetéssel. Az autókölcsönzők például a hitelkártyával rendelkező ügyfeleket preferálják, bár a bankkártyásoktól sem tagadják meg nyilván a szolgáltatást. Miért is van ez? A hitelkártya kiváló bizonyíték a hitelképességre, amihez különféle kedvezmények is társulhatnak.

Az autókölcsönzők általában a 10%-os casco önrészt terhelik be a bérlő számláján. Az viszont fontos részlet lehet, hogy a megtakarításunk vagy a hitelkártya keretösszegének a terhére teszik. Kölcsönzés esetén szintén feltétel lehet a bérlőnél kötött önrészbiztosítás, ami napi szinten 25-50 eurót is kóstálhat. Értelemszerűen erre vannak olcsóbb megoldások is (pl. ha online kötjük), viszont ezeket – főleg ha betéti kártyával köttetett – nem mindig fogadják el.

Hitelkártya: igen vagy nem?

A hitelkártya lehet nagyon előnyös, de nagyon hátrányos is. Ha tudatosan használjuk, vagyis időben visszafizetjük a kölcsönvett összegeket, kihasználjuk a visszatérítéseket, akkor akár pluszban is kijöhetünk a használatából.

Ha pedig már előre tudjuk, hogy nem lesz lehetőségünk időben törleszteni, akkor inkább ne is igényeljük, hiszen kegyetlen kamatokat kell utána fizetnünk.