Amennyiben megfelelően használjuk hitelkártyánkat, kvázi ingyen juthatunk hitelhez. Ellenkező esetben a hitelkártya használata drága mulatság lehet. A hitelkártyával való vásárláskor bizonyos kedvezményekhez juthatunk, viszont a készpénzfelvétel vagy a szerződés azonnali felmondása többletköltségeket is eredményezhet.

Manapság a bankszámlatulajdonosok jelentős része rendelkezik bankkártyával is. A bankkártyák kinézetét és funkcióját tekintve közel azonosak, viszont nem mindegy, hogy az adott bankkártya betéti vagy hitelkártya. A betéti kártya az adott bankszámlához kapcsolt fizetési eszköz, ami a készpénzt hivatott helyettesíteni. Ebben az esetben a számlán lévő összegből költekezünk. A hitelkártyát jellemzően áru vásárlására vagy szolgáltatás igénybevételére használjuk, viszont ebben az esetben nem saját pénzüket költjük, hanem a kártyához kapcsolódó hitelkeretet használjuk fel.

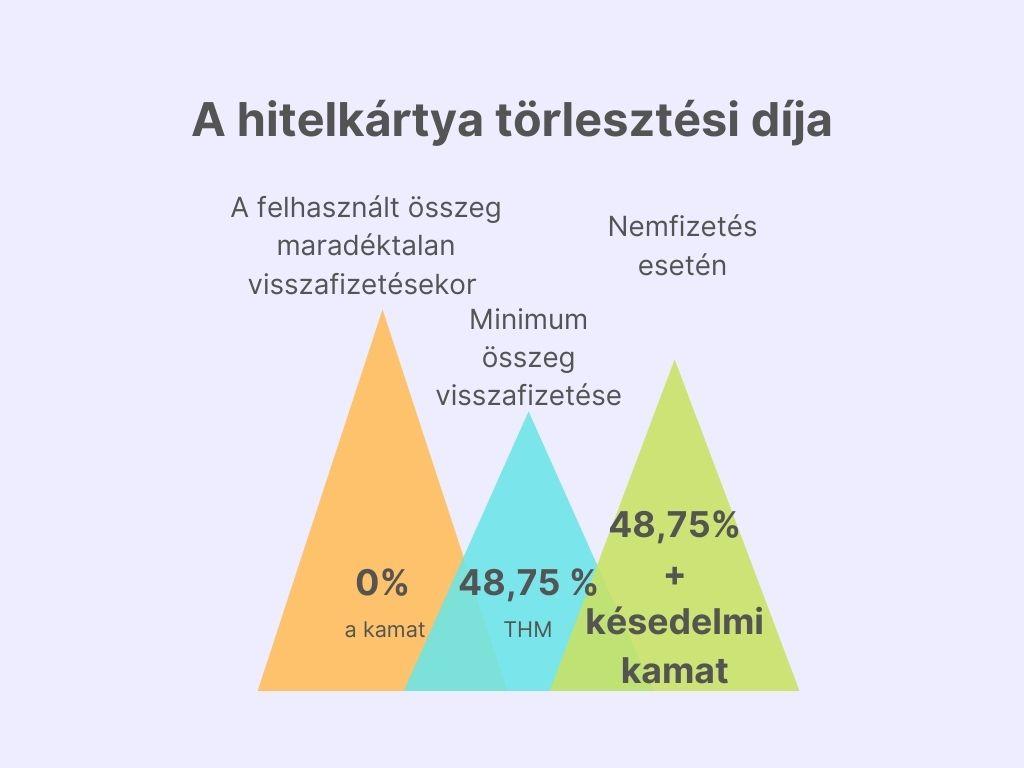

Mikor ingyenes a hitelkártya-használat?

Ha a hitelkeretből a felhasznált összeget maradéktalanul visszafizetjük a türelmi időszakban, akkor a bank nem számít fel kamatot és egyéb díjakat. Ekkor lényegében ingyen jutunk hitelhez. Ha a türelmi időszakban csak az előírt minimum összeget fizetjük vissza (ez leggyakrabban a hitelkeret 5%-a), akkor viszont már kamatot számít fel a bank. Természetesen akkor is kamatot kell fizetni, ha a felhasznált összegből semennyit nem fizetünk vissza.

Abban az esetben, ha nem fizetjük vissza a tartozást, akkor nemcsak kamatot, hanem késedelmi kamatot és díjat is fizetni kell. Ez pedig borsos összeg lehet, hiszen a hitelkártyák kamata jóval meghaladja a többi hiteltermék kamatát. A teljes hiteldíj mutató (THM) ebben az esetben elérheti a 48,75%-ot (jegybanki alapkamat + 39 százalék).

Érdemes tudni azt is, hogy a költségmentes hitel csupán a hitelkártyás vásárlásoknál érvényes, a készpénz felvételénél már nem. Ha hitelkártyánkkal veszünk fel készpénzt, akkor magas kamatokkal, esetlegesen külön költségekkel kell számolni. Ez azt jelenti, hogy 1000 forintos készpénzfelvétel után akár 600 forintot is fizethetünk pluszba banktól függően! Akárhogy is nézzük, ez nem éri meg.

Milyen előnyökkel jár a hitelkártya?

Nem szabad megijedni a hitelkártyától, hiszen számos előnnyel járhat. A hitelkártyás vásárlások után a bank gyakran valamilyen kedvezményt biztosít. A leggyakoribb kedvezmény, hogy a vásárlás során fizetett összeg meghatározott százalékát a bank visszaadja, amit a hitelszámlán vagy egy gyűjtőszámlán tartanak számon. Már a hitelkártya igénylése előtt érdemes utánajárni, hogy ezek a kedvezmények milyen feltételekhez vannak kötve. Bankonként eltérő lehet, hogy milyen típusú vásárlásokra érvényes a kedvezmény, illetve hogy ez legfeljebb mekkora összeg lehet.

Néhány esetben arra is van lehetőség, hogy a kedvezmények típusát, vagy a visszakapott összeg felhasználását a személyes igényeinkhez alakítsuk. A kedvezmények alakítása körültekintést igényel, viszont ez akár a hitelkártya éves díját is fedezheti, sőt, meg is haladhatja azt. Ezzel a bankok arra ösztönöznek, hogy minél gyakrabban használd a hitelkártyádat.

A hitelkártyák egy része áruvásárlási kölcsönszerződés kötésével történik. Ekkor elképzelhető, hogy hiába nem használtuk a hitelkártyát és fizettük vissza az áruvásárlás összegét, mégis tartozás keletkezett. Ez a tartozás havi szinten növekszik, így a bank jogosan követeli a törlesztést.

Milyen költségekkel kell számolni?

Tudnunk kell, hogy ha nem is használjuk hitelkártyánkat, akkor is számolnak fel költséget a bankok. Ebben az esetben is vannak olyan költségek, amiket meg kell fizetni, mint a kártya éves díja, a számlavezetési vagy zárlati díj vagy az sms-szolgáltatás díja. Ekkor a díjak a hitelkeretből kerülnek levonásra. Tehát ezeket a díjakat mindenképpen be kell fizetni ahhoz, hogy elkerüljük a kamat felszámolását.

A Pénzügyi Békéltető Testület tagja, Rajki Klára, azt is megemlíti, hogy a hitelkártyák értékesítésekor az ügyfelet az elérhető kedvezményekkel csábítják, míg a felmerülő költségeket gyakran elhallgatják, vagy csak később említik. Tapasztaltak olyan esetet is, amikor az ügyfél csak a szerződés megkötése után döbbent rá, hogy nem betéti kártyát kapott, hanem hitelkártyát. Ennek megszüntetése pedig költséggel jár. A kártya ingyenes megszüntetése csak akkor lehetséges, ha az előírt idő eltelik vagy az ügyfél befizet egy jelentős összeget.

A szerződéskötésnek kötelező része a vonatkozó hirdetmény vagy kondíciós lista, így függetlenül attól, hogy ezt nem ismerjük, a díjakat és költségeket meg kell fizetni. Ha a szerződéskötéskor nem ismertetik a feltételeket és a felmerülő költségeket, az sajnos utólag csak nehezen bizonyítható. Tehát ha hitelkártyát szeretnél igényelni, tájékozódj a hirdetményről vagy a kondíciós listáról, hogy a későbbi kellemetlenségeket elkerüld!

A szerződés aláírása előtt mindenképp olvasd át annak tartalmát, tájékozódj a feltételekről, felmerülő kamatokról, díjakról és költségekről, aludj rá egyet és gondold végig, hogy megéri-e hitelkártyát igényelni! Ha pedig az igénylés mellett döntessz, akkor a szerződés időtartama alatt is kövesd figyelemmel a szerződés részleteit, hiszen azok bármikor megváltozhatnak!