Melyik az a megtakarítási forma, aminek egymilliót meghaladó tagja van és mintegy 17 milliárd forintnyi adóvisszatérítés járt mellé 2023-ban? Hát az önkéntes nyugdíjpénztár, ami már három évtizede hozzájárul az időskori anyagi biztonság megteremtéséhez.

Sokszor hallani, hogy mire nyugdíjba vonulunk, addigra már nem is lesz állami nyugdíjrendszer. Az viszont tény, hogy sok nyugdíjasnak üres marad a pénztárcája a hónap végére. Amennyiben szeretnéd előre megalapozni a nyugdíjas éveket, akkor ezt a cikket mindképpen a figyelmedbe ajánljuk! Nézzük meg, hogy mi is az önkéntes nyugdíjpénztár és milyen előnyei vannak!

Mi az az önkéntes nyugdíjpénztár?

A nyugdíjcélú előtakarékosságnak 3 formáját szokás megkülönböztetni:

- az önkéntes nyugdíjpénztárt,

- a nyugdíj előtakarékossági számlát (NYESZ és NYESZ-R) és

- a nyugdíjbiztosítást.

Az önkéntes nyugdíjpénztár egy olyan nyugdíj-megtakarítási forma, amit 1993-ban vezettek be hazánkban. A köznyelvben az önkéntes nyugdíjpénztárt gyakran összekeverik a magánnyugdíjpénztárakkal, azonban a kettő nem ugyanaz, ugyanis az utóbbit 2011-ben megszüntették. A pénztár alapvetően egy hosszú távú megtakarítási forma, célja a nyugdíjban töltött idő anyagi biztonságának megalapozása.

Az önkéntes nyugdíjpénztár működése leegyszerűsítve 3 folyamatból tevődik össze: a tag befizeti a tagdíjat, ezt a pénztár jóváírja a tag egyéni számláján, majd pedig befekteti az összeget. A pénztárba már 16 éves kortól beléphetünk.

A pénztári tagok száma 2008-ban tetőzött, ekkor összesen 1 406 496 fővel rendelkezett. Bár a létszám azóta fokozatosan csökken, még most is milliós nagyságrendű taggal rendelkezik. Ahhoz, hogy működését jobban átlássuk, érdemes megismerni a megtakarítási forma legfontosabb előnyeit.

Ezek az önkéntes nyugdíjpénztár előnyei

Ennek a nyugdíj-előtakarékossági formának számos előnye van, amivel könnyebben megérhetjük, hogy milyen elven is működnek a pénztárak.

Hozamra tehetünk szert

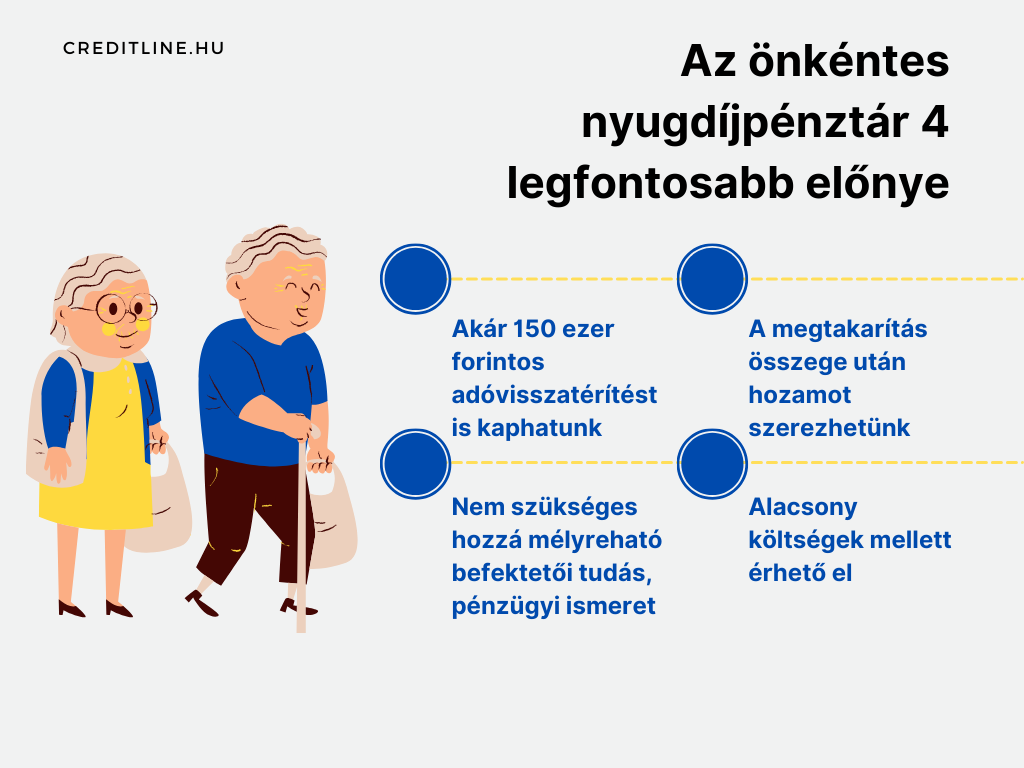

Az önkéntes nyugdíjpénztárak hozamát minden évben egyszer publikálja a Magyar Nemzeti Bank. A legfrissebb, 2023-as adatokat itt nézhetjük meg. 2022-ben a pénztárak éppen negatív hozamot termeltek, azonban a tavalyi évre már összeszedték magukat. Ugyanakkor ez a megtakarítás hosszú távra szól, így könnyedén előfordulhat, hogy az egyik évben negatív a teljesítménye, a másik évben pedig nemcsak pozitív, hanem kiugróan magas is. Ebből kifolyólag a hozamokat 10-15 éves időtávon érdemes vizsgálni.

Amennyiben most szeretnénk belépni valamelyik pénztárba, akkor nem csak az MNB éves adatsoraira támaszkodhatunk. Érdemes megnézni néhány nyugdíjpénztár honlapját is, hogy az egyes portfóliók jelenleg hogyan teljesítenek. Ha ezeket a pénztárak nem publikálják, akkor pedig a portfóliók árfolyamaiból érdemes kiindulni a hozam megismeréséhez. Emellett pedig a jegybanknak is van árfolyam keresője.

Akár 150 ezer forintos adóvisszatérítést is kaphatunk

A hozamszerzés mellett az sem elhanyagolható előny, hogy adóvisszatérítéshez is juthatunk. Az önkéntes nyugdíjpénztár esetében az éves befizetésünk 20%-át írják jóvá, ami legfeljebb 150 ezer forint lehet.

Azt viszont fontos tudni, hogy az összeg nem a bankszámlánkra érkezik, hanem a nyugdíj megtakarításunkat gyarapítja. Azzal is érdemes tisztában lenni, hogy a 150 ezer forintos összeghatárba az önsegélyező pénztárak és az egészségpénztárak is beleszámítanak. Ez azt jelenti, hogy ha ezeknél is ki szeretnénk használni az adóvisszatérítés előnyét, akkor azokat együttesen kell figyelembe venni.

Ugyanakkor jó hír, hogy ha az önkéntes nyugdíjpénztár mellett rendelkezünk nyugdíjbiztosítással és NYESZ-szel is, akkor ez a hármas évi 280 ezer forintos adó-visszaigénylésre ad lehetőséget. Az adókedvezményt minden évben az év utolsó napjáig érvényesíthetjük. Ez történhet az év végén is, ekkor egy összegben kapjuk meg az egész évi térítést. A nyugdíjpénztári számlán pedig az szja-bevallás benyújtását követően landol a pénz.

Nem szükséges hozzá mélyreható befektetői tudás

Ha még a hozamtermelés, a későbbi anyagi jólét biztosítása és az adóvisszatértés sem győzött meg, akkor fontos hangsúlyozni, hogy mindezt mélyreható befektetői tudás nélkül érhetjük el. A választott pénztár hozamainak ismerete előny, de a befektetéshez nem szükséges tisztában lennünk az aktuális gazdasági és pénzügyi környezettel.

Erre a pénztárak is fel vannak készülve, hiszen több előre összeállított portfólió közül választhatunk. Ezek jellemzően a kockázatosságukban, futamidejükben és befektetési eszközeikben térnek el. Ha csupán rövid távban gondolkodunk (pl. 3-5 évben), akkor jellemzően alacsony kockázatú és alacsony hozamú portfóliókat találhatunk. Amennyiben van 10-15 évünk is a nyugdíjba vonulásig és nem vagyunk kockázatkerülők, akkor magasabb hozamot is szerezhetünk.

Alacsony költségek mellett érhető el

Az önkéntes nyugdíjpénztár költségeinek megismeréséhez a teljes költségmutatót (TKM) érdemes alapul venni. Ez az adott évi átlagköltséget mutatja meg százalékos formában. Az elért bruttó hozamot tehát ezzel kell csökkenteni, hogy megkapjuk a tényleges, nettó hozamot. A TKM jellemzően 10, 20 és 30 éves időtávon van megadva. A költségek összehasonlításához pedig az MNB TKM-keresője lehet segítségünkre.

Az önkéntes nyugdíjpénztár sok más előnnyel is rendelkezik

Az említetteken felül a nyugdíjpénztári tagság amiatt is előnyös lehet, hogy munkáltatónk is fizetheti helyettünk cafeteriaként. Ha ezt a munkahelyünk lehetővé teszi, akkor további plusz pont, hogy a munkáltatói befizetésekre is igényelhetjük az adóvisszatérítést.

Az is a megtakarítás mellett szól, hogy a nyugdíjpénztári hozamok adótól mentesen felvehetőek. Arra viszont érdemes odafigyelni, hogy ez 10 év elteltével és csupán 3 évente egyszer lehetséges.