A jövedelemarányos törlesztési mutatóval (JTM) elsősorban akkor találkozhatunk, ha valamilyen hitelt szeretnénk igényelni. A hitelfelvétel során nem csupán az a kérdés, hogy mekkora összegre van szükségünk, hanem az is, hogy vissza tudjuk-e azt a banknak fizetni. Pontosan erre szolgál a mutató: azt mutatja meg, hogy a havi jövedelmünkből mekkora részt tehet ki a hitel törlesztőrészlete.

Ez úgy képzelhető el, mint egy védőháló a pénztárcánk körül, ami megakadályozza, hogy a bevételeinkhez képest túlzottan sokat fizessünk a banknak. Sokan azonban továbbra sem tudják, hogy ez a pénzügyi mutató pontosan mit foglal magában vagy hogyan számítják a bankok. Nézzük meg közelebbről, hogy mit is kell erről tudni!

Mi az a jövedelemarányos törlesztési mutató?

A JTM a jövedelemarányos törlesztési mutató rövidítése. Ez a pénzügyi mutató azt szemlélteti, hogy a hiteligénylő havi rendszeres jövedelme mekkora mértékben terhelhető hitellel. Amennyiben 450 ezer forintot meghaladó hitelt szeretnénk igényelni, akkor a bank köteles ezt a mutatót kiszámítani. Sőt, hitelösszegtől függetlenül kötelező szem előtt tartani azon hitelbírálatok során is, amelyek államilag támogatott konstrukcióra vonatkoznak, mint például a Babaváró és a CSOK hitel.

A JTM-szabályozás a Magyar Nemzeti Bank adósságfék rendszerének lényeges elemét képezi. Ennek a legfőbb célja, hogy megakadályozza a lakosság túlságos eladósodását. Erről az MNB oldalán részletesen is olvashatunk.

Hogyan számítandó ki a JTM?

A JTM kiszámításakor nem kell bonyolult matematikai képletekre gondolnunk. A bankoknak két szempontot kell figyelembe venni annak meghatározásakor, hogy mekkora mértékben terhelhetik az ügyfél jövedelmét:

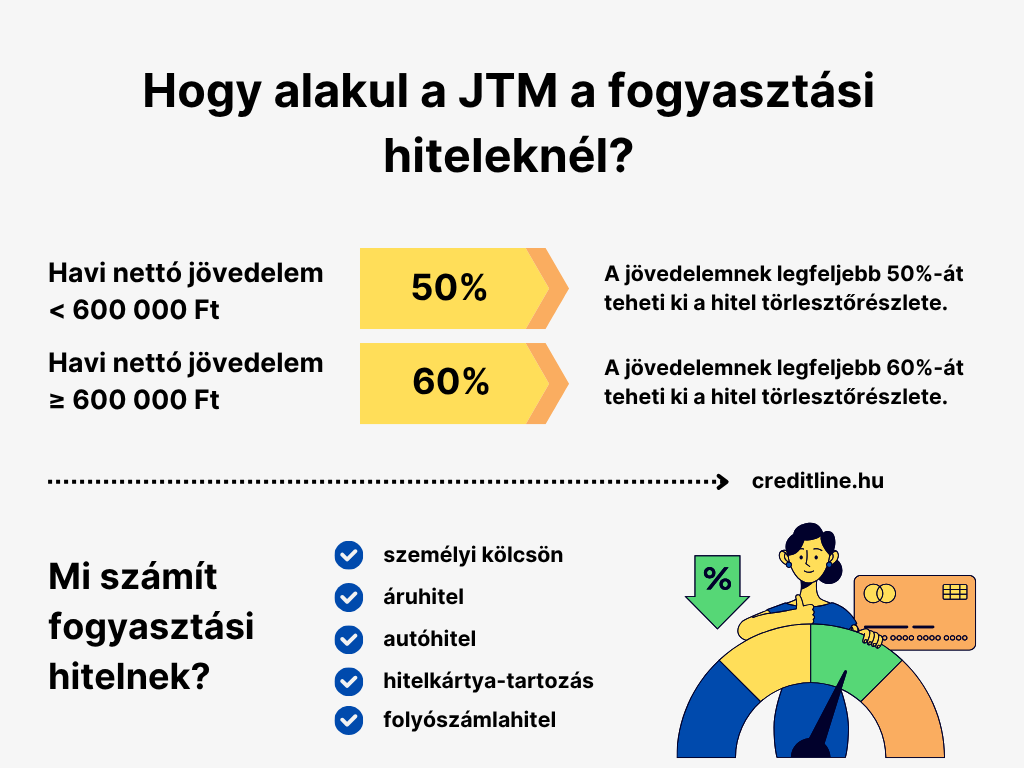

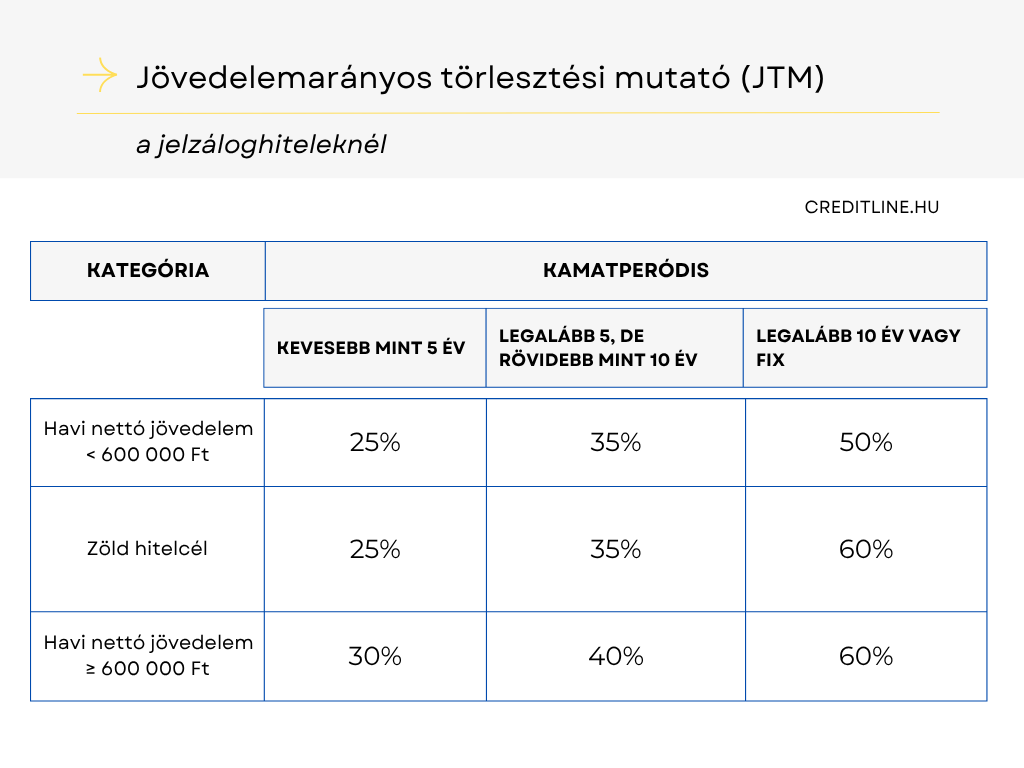

- A hiteligénylő jövedelmének mértéke: Amennyiben az ügyfél jövedelme meghaladja a nettó 600 000 forintot, akkor jövedelmének nagyobb része terhelhető.

- Az igényelni kívánt hitel kamatperiódusa: Minél hosszabb a hitel kamatperiódusa, annál nagyobb mértékben terhelhető az ügyfél jövedelme.

Változó kamatperiódus jellemzően a lakáshiteleknél fordul elő, míg a személyi kölcsönök esetében a bankok rendre fix kamatperiódust alkalmaznak.

Mit vesznek még figyelembe a bankok a JTM kiszámításakor?

A JTM meghatározásakor a bankok két fő dolgot vesznek figyelembe: az egyik értelemszerűen a havi nettó jövedelem, a másik pedig a fennálló hitelek törlesztése. Sokan nincsenek tisztában azzal, hogy a JTM kiszámításakor a bankok figyelembe veszik a korábban igényelt, fennálló hitel(eke)t is. Amennyiben tehát új hitel igénylésében gondolkozunk, fontos tudnunk, hogy a korábbi hitelek után fizetendő törlesztőrészleteket nem lehet ,,elsunnyogni”.

De melyik hiteltípusokat veszik ilyenkor figyelembe a hitelintézetek?

- személyi kölcsön,

- autóhitel,

- lakáshitel,

- szabad felhasználású jelzáloghitel,

- CSOK hitel,

- áruhitel,

- hitelkártya,

- folyószámlahitel, valamint az ezekkel járó pénzügyi kötelezettségeket.

Mit fogadnak el a bankok jövedelemként?

A hitelképesség egyik alapvető szempontja, hogy az ügyfél mekkora havi nettó jövedelemmel rendelkezik. Ekkor a bankok csakis azokat a jövedelmeket veszi figyelembe, amelyek igazoltan, legálisan és rendszeresen érkeznek számlánkra.

Ugyanakkor fontos azt is tudni, hogy a pénzintézetek szemében nem minden jövedelem bír ugyanolyan értékkel. A jövedelmeket a bankok elsődleges vagy másodlagos jövedelemként azonosítják. A bankok többségénél nagyjából megegyezik, hogy mi számítható be elsődleges jövedelemként a JTM mutató kiszámításakor, azonban a másodlagos jövedelmek esetében fellelhetőek különbségek.

Elsődleges jövedelem lehet

- a munkából származó jövedelem,

- a vállalkozásból származó jövedelem és

- a nyugdíj.

Másodlagos jövedelem lehet

- a családi pótlék és

- az anyasági ellátások (CSED, GYED, GYES stb.)

Ez változott 2025-ben

A jegybank döntése szerint az év elejétől kezdve kedvezőbb JTM vonatkozik azokra az ügyfelekre, akik zöld ingatlanvásárlásra vagy felújításra vesznek fel hitelt. De mit is jelent ez? A kedvezmény akkor érhető el, ha energetikailag hatékony lakás vásárlását, építését tervezzük, vagy hatékonyságjavító felújítást szeretnénk hitelből finanszírozni.

Ekkor az ügyfelek esetén alkalmazandó JTM egységesen 60%, vagyis ebben az esetben nem számít, hogy az ügyfél 600 000 forint alatti vagy feletti jövedelemmel rendelkezik.

JTM a Babaváró hitelnél

Mivel a Babaváró hitel államilag támogatott konstrukció, így részletes szabályozását – többek között a hitelbírálatot is – a vonatkozó rendelet tartalmazza. A szabályozás alapján a hitelképesség meghatározása a banki belső szabályzatnak megfelelően történik. A rendelet megfogalmazza, hogy a hitelt igénylő ügyfeleknek meg kell felelni a JTM szabályoknak is, amelyen 2019 nyarán szigorítottak.

A Babaváró hitel a személyi kölcsönök kategóriájába sorolható, így az ezen típusú hitelekre vonatkozó JTM előírást kell a bankoknak alkalmazni. Eszerint

- havi nettó 600 000 forintos jövedelem alatt a jövedelem legfeljebb 50%-ban terhelhető,

- havi nettó 600 000 forintos jövedelem felett a jövedelem maximum 60%-ban terhelhető.

Fontos hangsúlyozni, hogy mivel a hitelbírálati folyamatot a bankok maguk alakítják ki, így ez bankonként eltérő lehet.

A Babaváró hitel igénylése előtt állóknak fontos tudni azt is, hogy igényléskor a házaspár mindkét tagjának jövedelmi helyzetét szemügyre veszi a bank. Ez magában foglalja az elsődleges és másodlagos jövedelmeket is. A hitelbírálat során a bankok megvizsgálják az igénylő pár korábbi hiteleit is, függetlenül attól, hogy melyikük igényelte a kölcsönt, hiszen a Babavárót együtt vehetik csak fel.

JTM a CSOK hitelnél

A CSOK hitel a teljes futamidő alatt fix kamatozású, így havi nettó 600 000 forintos jövedelem alatt a terhelhetőség 50%, 600 000 forint felett pedig 60%. Amennyiben a CSOK hitelt a házaspár közösen igényli, akkor az előzőekhez hasonlóan a hitelintézet a JTM számításakor mindkét fél jövedelmét és korábbi hiteleit is megvizsgálja. Abban az esetben, ha a házaspárnak csak az egyik tagja igényli a kölcsönt, akkor a bank csak az egyéni jövedelmeket és hiteleket veszi figyelembe.