A legfrissebb információk szerint 12 éve szerepelt utoljára olyan kevés “rossz adós” a Központi Hitelinformációs Rendszerben (KHR), mint 2022 év végén. Ez összesen 680 ezer mulasztást jelent, azonban egy személy akár több hitellel is bekerülhet a nyilvántartásba, így a feltevések szerint ez nagyjából félmillió ügyfelet jelent. A listán szereplők többnyire nem minősülnek jelenleg hitelképesnek, így a bankok nem nyújtanak nekik hitelt.

A Központi Hitelinformációs Rendszer (KHR)

A KHR-t gyakran még a mai napig is BAR-lista ragadványnéven emlegetik az emberek, de akárhogy is hívjuk, mindig ugyanazt a célt szolgálja: egy olyan bankközi adatbázist foglal magába, amelyben az összes olyan adós szerepel, aki egy bizonyos összegen túli tartozást halmozott fel egy vagy több hitelével a bankkal szemben. A JTM szabályok függvényében egyszerre több hitellel is rendelkezhetünk, ide sorolva például a lakáshitelt, autóhitelt, személyi kölcsönt, áruhitelt, Babavárót vagy éppen CSOK-hitelt, így elképzelhető, hogy bizonyos ügyfelek egyszerre több hiteltörlesztéssel is elmaradásban vannak.

Fontos jellemzője a központiság, vagyis hogy minden bank ugyanazt a nyilvántartást látja, így az adós nem tudja kihasználni, hogy az egyik banknál igényel hitelt, amit nem törleszt vissza, majd átmegy egy másik bankhoz, ahol ugyanezt a kört végigfutja. Éppen ezért a banki hitelbírálat fontos vizsgálandó eleme, hogy az ügyfél szerepel-e a listán, és ha igen, akkor milyen státusszal.

- Az aktív státusszal rendelkezők egyáltalán nem juthatnak hitelhez.

- A passzív státuszúakat néhány bank hitelezheti, de ez általában szigorú kritériumok mellett történik.

Hogyan lehet bekerülni a rendszerbe?

A KHR-be abban az esetben lehet bekerülni, ha az adós a minimálbér összegével megegyező, vagy ezt meghaladó tartozással rendelkezik 90 napon túl. Ez jelenleg 154 280 forintos nettó tartozást jelent. Fontos azt is tudni, hogy a 90 nap onnantól számítandó, amikor a tartozás eléri ezt az összeghatárt, ez pedig akár több hónap halasztást is megenged a hitelezetteknek. Ez egyben azt is jelenti, hogy akinek a fennálló tartozása idén januárban érte volna el a tavalyi minimálbér mértékét, az még kapott némi haladékot a törlesztésre.

Ugyanakkor emiatt érdemes feltételekkel fogadni az új KHR adatokat, hiszen az alacsonyabb összegű törlesztés elmulasztásának “átfutási ideje” hosszabb, így ezek még nem szerepelnek a statisztikában. Valószínűsíthető az is, hogy a kisebb hitelösszeggel rendelkező adósokat érintheti a baj, ugyanis ezek igényléséhez elegendő alacsonyabb nettó jövedelem is, így ezek az ügyfeleknek nem biztos, hogy van elegendő megtakarítása a dolgok rendezéséhez.

Így fordíthatjuk az időt a javunkra

Mindenkinek, aki rendelkezik hitellel célszerű tisztában lenni azzal, hogy a 90 napos “határidő” egyből újraindul, ha a tartozás ismét a minimálbér összegét eléri. Ezért érdemes annyit visszafizetni, amennyire csak képes az adós. Fontos tudni azt is, hogy a törlesztés elmulasztásakor a bank először a díjakat- és kamathátralékot rendezi a befizetett összegből, majd a fennmaradó összegből kompenzálja a tőketartozást. Ez leginkább a lakáshitelek esetében szembetűnő, ugyanis az ezen célú hiteleknél a hiteligénylést követően jellemzően nagyobb arányban vannak beépítve a kamatok a törlesztőbe. Természetesen ez a futamidővel párhuzamosan folyamatosan csökken.

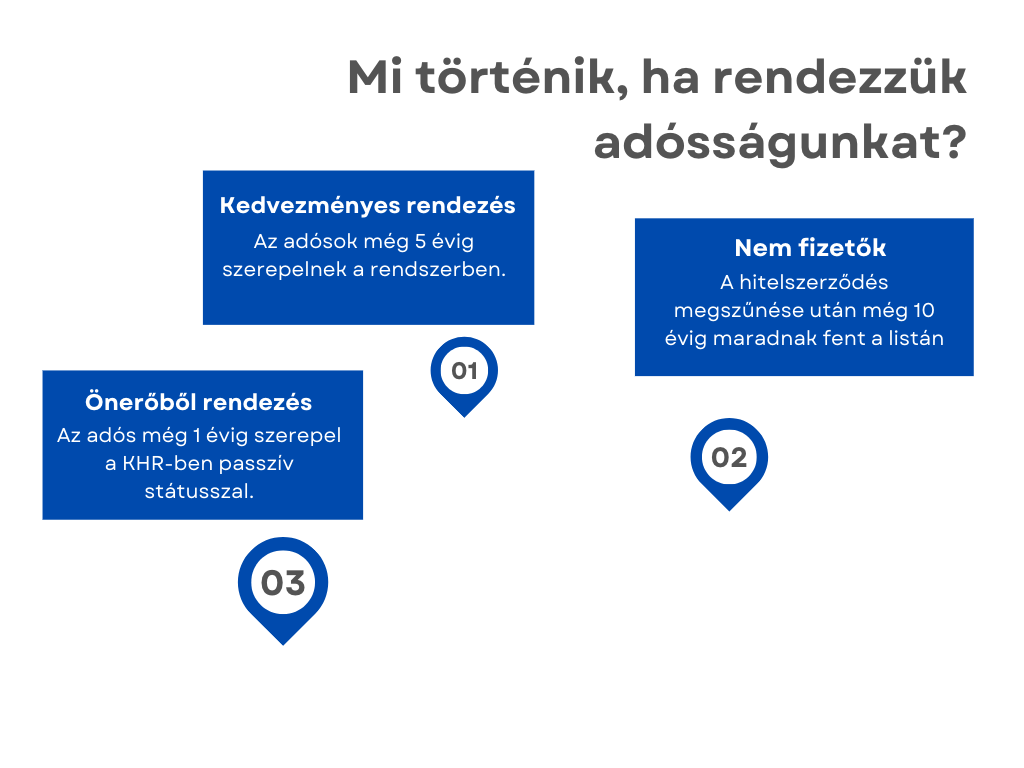

A “rossz adósok” közé való bekerülés már önmagában probléma, hiszen a bankok nem szívesen hiteleznek olyan ügyfelet, aki korábbi hitelét sem tudta törleszteni, így feltehetőleg az újat sem fogja. Amennyiben felkerültünk a listára, majd rendezzük a tartozásunkat, azzal nem kerülünk le automatikusan a listáról. Az adósság rendezésének függvényében három forgatókönyv létezik:

- A tartozás önerőből való rendezése esetén az adós még egy évig szerepel a KHR-ben, viszont passzív státusszal.

- Azok az adósok, akik a bank által biztosított kedvezmény miatt tudták rendezni elmaradásukat, még 5 évig szerepelnek a rendszerben.

- Azok a hitelezettek, akik nem rendezik tartozásukat, azok a hitelszerződés megszűnése után még 10 évig maradnak fent a listán.