Itt a jó idő és a nyár, ilyenkor mindig sokan gondolkoznak el azon, hogy saját nyaralót vásárolnak. Ez nem véletlen, hiszen nem kell mindig a nyaralást várni, a saját nyaralónkba bármikor kimehetünk, amikor csak egy kis kikapcsolódásra vágyunk. Nyaralót viszont nemcsak saját zsebből, hanem hitelből is vehetünk, ekkor viszont nem mindegy, hogy milyen típusú ingatlant vásárolunk. A lakáshitel igényléséhez viszont szigorú feltételeket írnak elő a bankok. Nézzük meg, hogy milyen szempontokat kell figyelembe venni az ingatlan típusával kapcsolatban!

Lakáshitel nyaralóhoz? Nem mindenki ad ilyet!

Ha lakáshitel igénylésével szeretnénk megtoldani megtakarításunkat, hogy abból nyaralót vásároljunk, akkor érdemes tudni, hogy sok banknál erre nincs lehetőségünk. Ezt elsősorban az határozza meg, hogy milyen típusú ingatlant szeretnénk vásárolni.

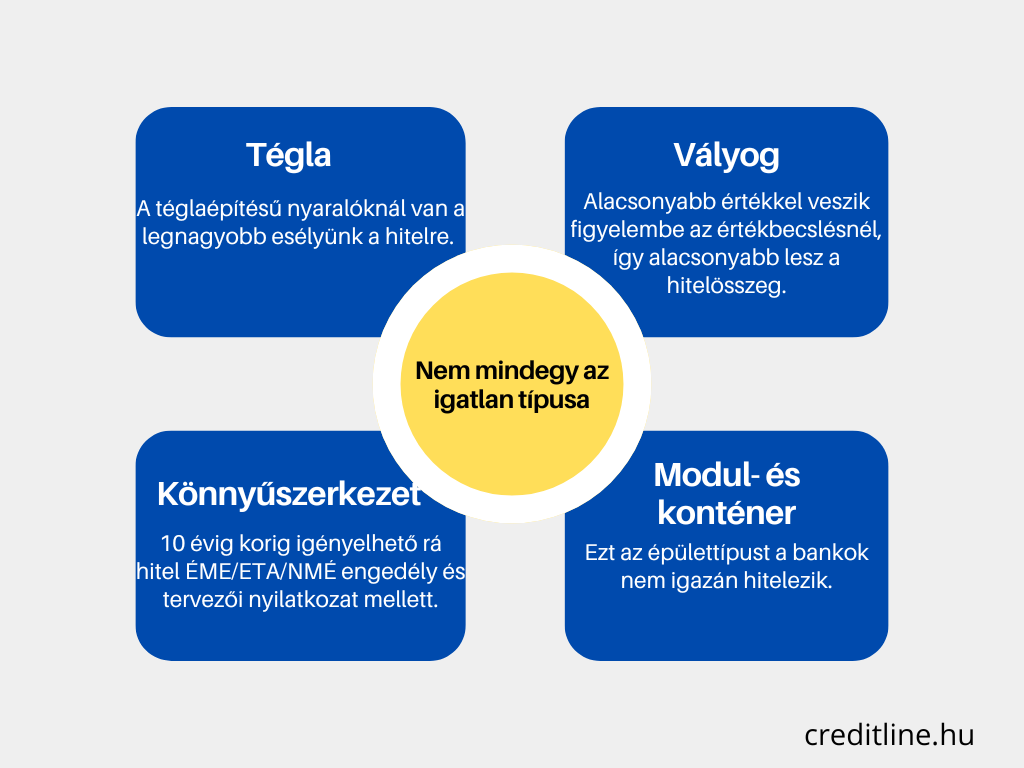

Amennyiben nyaraló, hétvégi ház, üdülő vagy apartman besorolással rendelkezik az ingatlan, akkor nagyjából a pénzintézetek fele ad ebből a célból hitelt. Értelemszerűen a nyaraló lehet éppen egy családi ház is, amire pedig minden bank hajlandó lakáshitelt adni.

Az ingatlan típusa mellett fontos az építőanyaga is

A nyaralóknál az építőanyag kérdése minden esetben megosztó. A régebben épülteknél jellemző a vályog és a vegyes falazat, de vannak fa- és gerendaháza, illetve a könnyűszerkezetes épületek is. A legkevesebb baj a tégla építésű ingatlanokkal van, erre a bankok általában adnak hitelt. Ugyanakkor a lakáshitel feltételeiben jelentős eltérések lehetnek, így ennek mindig érdemes alaposan utánajárni.

A vályogház már kevésbé szerencsés választás, néhány bank nyújt hozzá hitelt, azonban alacsonyabb értékkel veszik figyelembe. Az is elképzelhető, hogy telekáron számítják, ami pedig problémát okozhat később. A bankok az ingatlan becsült forgalmi értékének maximum 80%-áig adhatnak hitelt, így a vályogból épült ingatlanok esetében ez igencsak alacsony összeg lehet.

Azt is fontos tudni, hogy a banki értékbecslő kiemelt figyelmet fordít a vízelvezetésre és a falak szárazságára. Emellett pedig az is elképzelhető, hogy csakis az 50 évnél fiatalabb vályog, illetve a 60 éves kort el nem érő vegyes falazatú ingatlanokra kaphatunk hitelt.

Mi a helyzet a könnyűszerkezetes épületekkel?

A könnyűszerkezetes épület és a lakáshitel viszonya szintén nem egyszerű. Egyrészt a bankok legfeljebb 10 éves korig nyújtanak hitelt ezekre, másrészt pedig mindenhol feltétel az ÉME/ETA/NMÉ engedély és tervezői nyilatkozat.

Egyre népszerűbbé válnak a modul- és konténerházak, így az sem kizárt, hogy erre szeretnénk plusz forrást igényelni. A lakáshitel kapcsán itt sem egyszerű a helyzetünk: a bankok nem igazán adnak hitelt erre a típusra. Ha pedig ilyen épületet szeretnénk felhúzni a megvásárolni kívánt üres telekre, akkor érdemes lehet utánajárni, hogy a forgalmazó kapcsolatban áll-e valamelyik bankkal. Ekkor viszont elég csekély a lehetőségeink száma.