Az otthonteremtés izgalmas, de sokszor kihívásokkal teli folyamat, ahol a lakáshitel jelentheti a kulcsot az áhított otthon megszerzéséhez. Habár az elmúlt időszakban csökkenésnek indultak az ingatlanárak, még így is elég magas szinten állnak, így sokak a vásárláshoz kénytelenek hitelt igényelni. Ebben nyújt segítséget a lakáshitel. Ez egy olyan eszköz, amely kifejezetten akkor segít az ingatlanvásárlásban, ha a megtakarításunk nem fedezi teljes mértékben az ingatlan költségeit.

Ez a téma sokakat érint, így cikkünkben bemutatjuk a lakáshitelek változatos világát, kezdve a fontosabb jellemzőitől egészen addig, hogy miket érdemes figyelembe venni az igénylésekor. Vegyük hát kézbe a pénzügyeink irányítását, és ismerjük meg a lakáshitelek témáját, hogy magabiztosan lépkedhessünk előre a saját otthon felé vezető úton!

Mi az a lakáshitel?

A lakáshitel egy olyan hiteltípus, amelyet az emberek általában ingatlanvásárlásra vagy ingatlanfedezetű hitel felvételére igényelnek. Ez a típusú kölcsön lehetővé teszi a hitelfelvevő számára, hogy egy lakóingatlant vásároljon, építsen, felújítson vagy bővítsen. Mindezt anélkül, hogy az ingatlan teljes vételárat és a kapcsolódó egyéb költségeket azonnal, egyösszegben kifizetné. A lakáshitel általában hosszú lejáratú kölcsön, amelynek visszafizetése évekig vagy évtizedekig tarthat. Ne felejtsük el, hogy ez hosszú távú elköteleződést jelent!

Milyen általános jellemzői vannak?

A lakáshitel számos jellemzővel rendelkezik, attól függően, hogy melyik banknál milyen konstrukciót igénylünk. Van azonban néhány olyan közös jellemző, amivel minden lakáshitel rendelkezik. Nézzük meg ezeket!

Ingatlanfedezet: Lakáshitel igényléséhez a bankok ingatlanfedezet bevonását írják elő. Ez leggyakrabban maga a megvásárolni kívánt ingatlan. Ez azért fontos, mert ha a hitelfelvevő nem képes vagy nem hajlandó törleszteni hitelét, a bank jogot szerezhet az ingatlan elárverezésére a fennálló tartozás kiegyenlítése érdekében.

Hosszú időtáv: A lakáshitel jellemzően hosszú futamidejű, általában 15-30 év közötti időtartamra szól. Ebből kifolyólag hiába magas az igényelt összeg, a havi törlesztőrészletek általában alacsonyabbak. Ámbár azt is figyelembe kell ilyenkor venni, hogy a teljes visszafizetendő összeg is magasabb lesz a hosszabb futamidő miatt.

Kamatozás: A lakáshitel kamata lehet változó vagy fix. A változó kamatozású hiteleknél a kamatok a piaci kamatok függvényében változhatnak. Ez azt jelenti, hogy nem tudjuk előre, hogy melyik hónapban mekkora összegű kamat terheli a kölcsönt. Ezzel szemben a fix kamatozású lakáshitel esetén a kamatok a kölcsönszerződés aláírásakor rögzítettek. Ekkor bármi történhet, a kamatok akkor is az egész futamidő alatt változatlanok maradnak.

Magasabb hitelösszeg: A hitel összege a vásárolni kívánt ingatlan értékétől és a hitelfelvevő pénzügyi helyzetétől függ. A bankok minden esetben értékelik a hitelfelvevő jövedelmi helyzetét és hitelképességét, mielőtt jóváhagyják a lakáshitelt. Ez a legtöbb hiteltípusnál ugyanígy működik.

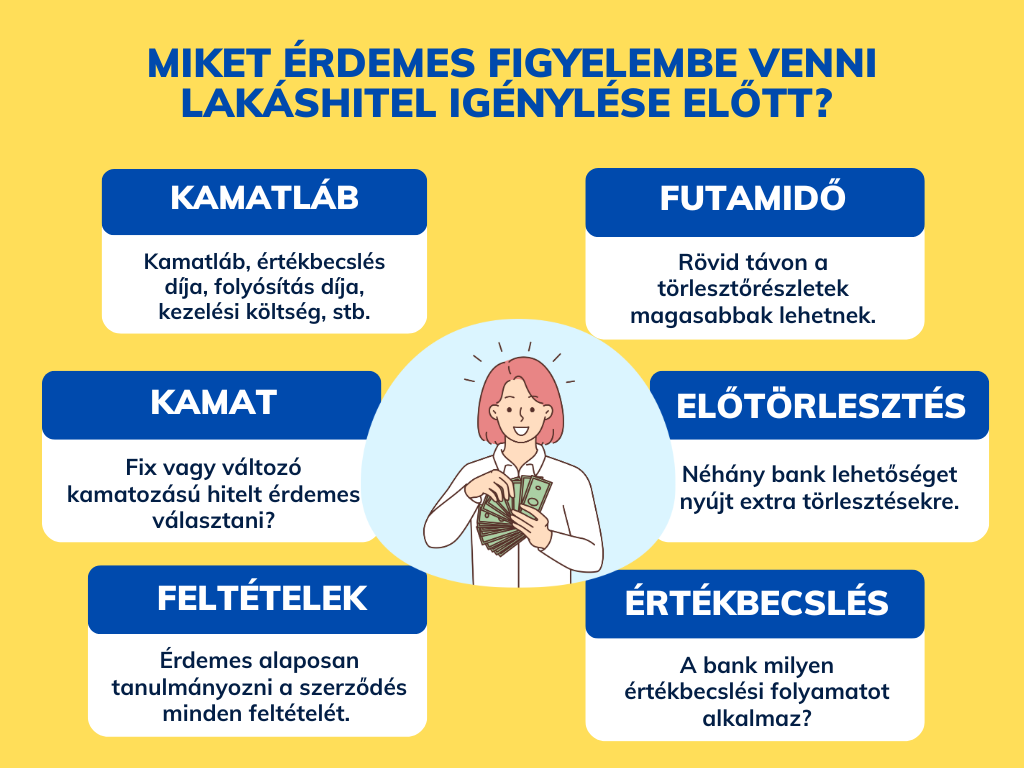

Mire kell figyelni a lakáshitel igénylésekor?

Mint minden hitelnél, így a lakáshitel igénylésekor is számos olyan szempont van, amelyet az igénylés előtt érdemes mérlegelni. Ez nemcsak azért fontos, hogy pénzügyileg tudatos döntést hozzunk, hanem azért is, hogy ne érjenek később meglepetések. De mik ezek a tényezők?

1. Kamatláb és egyéb költségek: Mindenképpen tájékozódjunk, hogy melyik bank milyen konstrukciókat kínál és ehhez milyen kamatok és költségek társulnak! Ezen belül is figyeljünk a kamatláb mértékére, a kezelési költségekre, a folyósítási díjakra, az értékbecslési költségekre és az egyéb díjakra.

2. Futamidő: Tervezd meg előre, hogy mekkora összegű hitelre lesz szükséged és mennyi törlesztőt tudsz havonta bevállalni! Ezzel nagyjából látni fogod, hogy milyen időtávra lehet majd a hitelt igényelni. Rövid távon a törlesztőrészletek magasabbak lehetnek, míg hosszabb távon alacsonyabbak.

3. Kamatperiódus: A lakáshitel igénylése előtt azt is érdemes már előre eldönteni, hogy fix vagy változó kamatozású hitelt szeretnél igényelni. A fix kamatozású lakáshitel esetén a kamatláb a hitel futamideje alatt nem fog változni, míg a változó kamatozású hitelnél ez egyáltalán nem garantált.

4. Előtörlesztési lehetőségek: Érdemes annak is utánajárni, hogy az adott lakáshitel esetén milyen előtörlesztési lehetőségek vannak. Néhány bank lehetőséget nyújt arra, hogy extra törlesztéseket fizess. Ez értelemszerűen csökkentheti a visszafizetendő összeget és a kamatköltségeket.

5. Feltételek: Mielőtt belevágnál a lakáshitel igénylésébe, tanulmányozd át a szerződés minden feltételét! Nemcsak arról célszerű informálódni, hogy milyen feltételek vonatkoznak a korábbi törlesztésre, hanem arról is, hogy az esetleges nemfizetés milyen következményekkel járhat.

6. Az ingatlan értékbecslése: Az ingatlan értékbecslése szinte minden esetben szükséges lakáshitel felvételénél. Érdemes tájékoztatást kérni arról, hogy a választott bank milyen értékbecslési folyamatot alkalmaz, hisz ez is befolyásolhatja a szükséges hitelösszeget.

Ne félj segítséget kérni!

A lakáshitel nem csupán egy pénzügyi termék, hanem egy olyan eszköz, amely lehetővé teszi számunkra, hogy álmaink otthonát megszerezzük. Fontos tudatosan és felelősségteljesen közelíteni a lakáshitel felvételéhez. A pénzügyi helyzetünk, a kamatlábak, a futamidő és a költségek mind olyan tényezők, amelyeket alaposan meg kell fontolni. Ismerd meg a fogyasztóbarát termékcsaládot is! A lakáshitel kiválasztása a személyes pénzügyi helyzetünkhöz és terveinkhez igazítva hozhatja meg a várva várt otthonteremtés gyümölcsét. Mindig érdemes alaposan áttanulmányozni a lehetőségeket, szükség esetén pedig szakértői tanácsot kérni!