Sokan azonosítják a biztonságot a saját ingatlannal és az otthonteremtéssel, azonban csupán kevesen vannak, akik önerőből képesek ezt finanszírozni. A lakáshitel az egyik legfontosabb pénzügyi döntés az életünkben, hiszen hosszú éveken, akár több tíz éven keresztül befolyásolhatja pénzügyi helyzetünket. Mégis számos tévhit és félreértés kering a témával kapcsolatban. Ha ezek szerint cselekszünk, hatalmasat bukhatunk, hiszen akár több százezerrel is többet fizethetünk vissza, mint amennyit szükséges lenne. Arról nem is beszélve, hogy még a hitelkérelmünket is elutasíthatják. A cikkben összeszedtük a leggyakoribb tévhiteket, amelyeket mindenképpen érdemes tisztázni.

Mi az a lakáshitel?

Már a hiteltípus elnevezéséből is látható, hogy a lakáshitel nem költhető el szabadon bármire, hanem konkrét lakhatási célokat szolgál. Ide sorolható például az új lakás vásárlása, a használt lakás vásárlása, az építés, a bővítés, a felújítás és a korszerűsítés. A hitel összege magasabb, jellemzően több tíz millió forint, illetve futamideje hosszabb, akár több tíz év is lehet.

Ahhoz, hogy a bank egy ekkora összegű pénzt átadjon, biztosítékot kér cserébe, hogy azt maradéktalanul visszafizetjük. Ez a biztosíték a megvásárolni kívánt ingatlan, vagyis az ingatlanra bejegyzett jelzálog. Az is előfordulhat, hogy az ingatlan értéke nem elegendő, így kiegészítő fedezetet kér a bank. A lakáscélú jelzáloghitelek kondíciói rendszerint kedvezőbbek, mint a szabad felhasználású jelzáloghiteleké. A lakáshitelek lehetnek piaci kamatozásúak vagy államilag támogatottak (pl. CSOK Plusz). Miután tisztáztuk a legfontosabbakat, nézzük meg a leggyakrabban hallható tévhiteket!

1. A hitelezés a forgalmi értéken alapul

Már bevett gyakorlat, hogy a lakáshitelek esetében a kiválasztott ingatlan legfeljebb 80%-át finanszírozza a bank. Ezt az értéket az ingatlan becsült forgalmi értéke alapján határozza meg a hitelintézet. Ez pedig egyben azt is jelenti, hogy az ingatlan megvásárlásához legalább 20%-os önerő szükséges. (Bizonyos esetekben 10%-os önerő mellett is igényelhetünk lakáshitelt, de ezzel a tisztánlátás végett most nem foglalkozunk.) Ez eddig egyszerűnek tűnik, de akkor miből fakad a félreértés? A félreértés abból adódik, hogy a vételár és a becsült forgalmi érték sok esetben nem egyezik meg.

Ha a megvásárolni kívánt ingatlant az eladói túlárazzák, akkor a vételár magasabb lesz, mint a bank által becsült forgalmi érték. Mivel a hitel összegét a becsült forgalmi értékhez mérik, így kisebb összegű hitelt kaphatunk, mint amire szükségünk lenne.

Természetesen ennek ellenkezője is elképzelhető: alulbecsült ingatlan esetén a becsült forgalmi érték meghaladhatja a vételárat, így akár az is elképzelhető, hogy a bank teljes mértékben finanszírozza az adott ingatlant. Ugyanakkor a valóságban ez sajna nem így megy. Alulbecsült ingatlan esetében a 80%-os határt a vételárra számítják ki, így nincs értelme ezzel trükközni.

2. Ha bejelentett munkahelyünk van, akkor biztosan kapunk hitelt

Az mindenféleképpen előny, ha a hiteligényléshez stabil munkahellyel és rendszeres jövedelemmel rendelkezünk. A bankok gondolkodása azonban ennél bonyolultabb.

- Egyrészt fontos, hogy minimum 3 hónapja legyen szerződésünk a jelenlegi munkahelyünkön. Előny a határozatlan idejű szerződés is.

- Másrészt nem mindegy a jövedelmünk típusa, hiszen a vállalkozói, a készpénzes vagy a külföldi jövedelmet a bankok eltérően veszik figyelembe.

- Harmadrészt a rendszeres jövedelem minimum értékét is gyakran előírják. Ez általában a minimálbér összege, de egyes intézmények megszabhatnak ennél magasabb értéket is.

Tehát hiába van állásunk és jövedelmünk, attól még nem leszünk automatikusan hitelképesek!

3. Az albérletért fizetett összeg = hiteltörlesztés összege

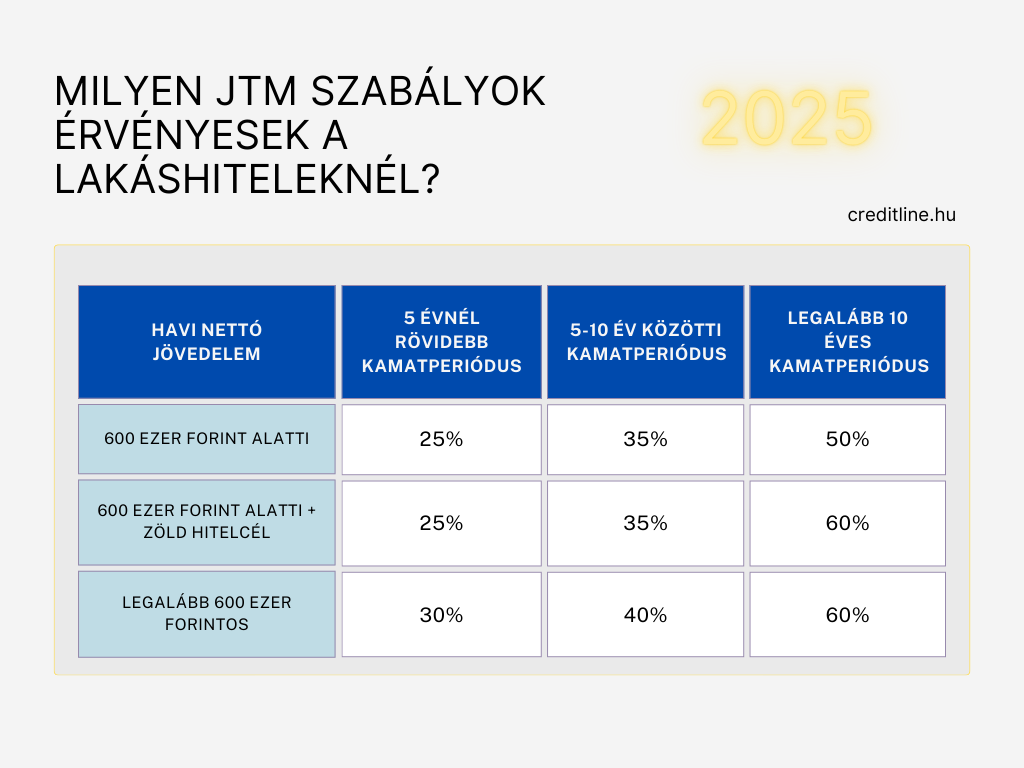

Jogosan gondolhatjuk azt, hogyha egy bizonyos összegű albérletet megengedhetünk magunknak, akkor a bank is látni fogja, hogy ki tudjuk fizetni ezt az összeget minden hónapban. Habár jó a felvetés, a bank nem így határozza meg a hitel és a törlesztés összegét. A hitelminősítés során a bank csakis az igazolt nettó jövedelmet veszi figyelembe, és ehhez igazítja a törlesztő nagyságát is. Ha a lakáshitel kamatperiódusa minimum 10 év, akkor jogszabályi előírás szerint:

- 600 ezer forintos nettó jövedelem alatt a hitel törlesztője a kereset legfeljebb 50%-a,

- legalább 600 ezer forintos nettó jövedelem esetén a hitel törlesztője a kereset akár 60%-a is lehet.

A bankok ettől a szabálytól eltérhetnek, ha a biztonságra törekednek, így a havi törlesztő gyakran alacsonyabb, mint a nettó igazolt kereset fele. A félreértés abból adódik, hogy nem igazolható minden bevétel. Például ha albérletbe adunk ki lakást, mindezt szerződés és számla nélkül, akkor az ebből származó bevétel nem legális, így az nem számít igazolt keresetnek.

4. A legalacsonyabb kamatú hitelt érdemes választani

Habár logikusnak hangzik, ez is egy tévhit. Bár a kamat tényleg fontos szempont, a lakáshitel esetében nem csak ennek a mértékét kell figyelembe venni. Ebből kifolyólag pedig nem biztos, hogy a legalacsonyabb kamatú konstrukció az optimális választás. A hitel költsége összetett, nem csupán a kamat határozza meg. A kamat mellett olyan egyéb tételek is felmerülhetnek, mint a folyósítási díj vagy a kezelési költség. Ha pontosan szeretnénk tudni, hogy mennyibe kerül a hitelünk, akkor a Teljes Hiteldíj Mutatót (THM) kell figyelembe vennünk.

A kamat mellett pedig a lakáshitel kamatperiódusa is számít. A rövid kamatperiódusú konstrukciók induló kamata általában alacsonyabb, de kockázatuk magasabb. A kamatkörnyezet emelkedésével ugyanis a havi törlesztőnk is nagyban megemelkedhet. Ezzel szemben a fix kamatozású konstrukciók induló kamata jellemzően magasabb, viszont kiszámíthatóak, hiszen ugyanazt a kamatot fizetjük a futamidő végéig.

5. A végtörlesztésnek van kamathátránya

Abban az esetben, ha hitelünket a futamidő lejárata előtt akarjuk törleszteni – legyen az előtörlesztés vagy végtörlesztés –, a kamatot a teljes futamidőre számolják. Ez azonban tévhit! A félreértést az eredményezi, hogy a jelenlegi hiteleknél a futamidő alatt a törlesztés egyenletesen történik (vagyis annuitásos). Ez úgy lehetséges, hogy eleinte a törlesztővel magasabb kamatot fizetünk, mint a tőketörlesztés. Az idő múlásával viszont csökken a törlesztőbe foglalt kamat, tehát időarányosan minél kisebb a fennálló tartozás, annál kevesebb kamatot fizetünk.

+1 Lakáshitel tévhit: Annál a banknál kell igényelni, ahol alapból bankolunk

Ténylegesen kamatelőnyhöz juthatunk, ha annál a banknál veszünk fel hitelt, ahol régóta bankolunk. A pénzintézetek valóban előszeretettel nyújtanak kedvezményt régi ügyfeleiknek. Ezzel kapcsolatban a félreértés abból adódik, hogy ezek a kedvezmények eltérő mértékűek lehetnek.

Ezek alapján pedig egy másik banknál új ügyfélként felvett hitellel jobban járhatunk. Mielőtt belevágnánk az igénylésbe, mindenképpen nézzük meg az aktuális lakáshitel ajánlatokat. A legjobb ajánlattal ugyanis több tízezer forintot is spórolhatunk magunknak.

Lakáshitel tévhitek: ne higgy el mindent!

A köztudatban rengeteg tévhit kering nemcsak a lakáshitelekkel, hanem általánosságban a hitelekkel kapcsolatban. Sokszor lehet hallani olyat, hogy a hiteleket a bankok szinte ,,dobálják”, csak legyen hozzá bejelentett munkahelyünk, vagy hogy az előtörlesztés mindig veszteséges. Az sem igaz, hogy a legalacsonyabb kamatú hitel a legjobb választás. A valóságban ezek közül egyik sem helytálló.

Amennyiben lakáshitel igénylése mellett döntöttünk, akkor mindenképpen érdemes körbenézni az elérhető ajánlatok között, akár szakértői segítséget is bevonni, és nem vakon hinni a szóbeszédnek. Egy megalapozott döntéssel sokat spórolhatunk, ráadásul a kellemetlen meglepetéseket is elkerülhetjük.