A 2022-es év megfékezte az addig folyamatosan fejlődő ingatlanpiacot, ugyanis az infláció magas mértéke elvileg be kellene, hogy épüljön az ingatlan árba is, hiszen a tulajdonosoknak a megélhetés drágább, így az ingatlant nem pocsékolják el. Viszont az infláció beépüléséhez nyilván az is kell, hogy legyen kereslet az adott termék iránt, hiszen annak hiányában az eladó árat fog csökkenteni, hogyha el szeretné adni a terméket, vagyis az infláció kevésbé fog érvényesülni az adott termék árában.

Az ingatlan egy speciálisnak mondható termék, ugyanis a vásárlók vásárlási szándéka nagyon sokszínű lehet, míg élelmiszert általában azért vesz a fogyasztó, hogy majd elfogyasztja, ruhát azért, hogy hordja, ingatlan pedig azért, hogy lakjon benne. Azonban sokan a megtakarításaikat is ingatlanban fektetik, valamint különböző vállalatok szintén aktívan részt vesznek az ingatlanpiacon, különböző szándékokkal. Ebből kifolyólag az ingatlanpiaci szereplők rendkívül széleskörű spektrumból származnak, amelyet a gazdasági környezet folyamatosan befolyásol. Ezért többek között az ingatlanpiac pörgéséhez több tényező is fontos lehet, mint pl. az alacsony kamatkörnyezet, amely jelenleg nincs meg, vagy állami támogatások, amelyek a közeljövőben szintén szigorításra kerülnek. Minden szempontot figyelembe véve az ingatlanárak valószínű, hogy csökkenni fognak, amelyet a 2023-ban megtörtént tranzakciók száma is előre jelez.

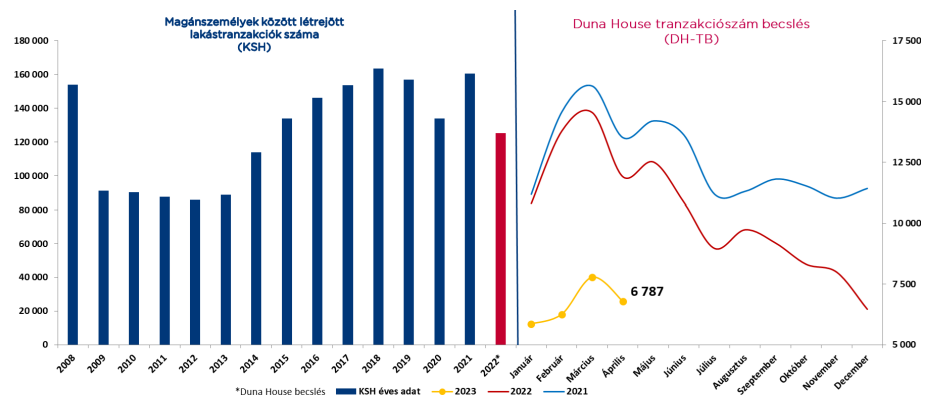

- ábra: Tranzakciószám az ingatlanok kapcsán

forrás: Duna House Barométer

Az MNB ugyan csökkentette az irányadó kamatot és a pénzintézetek ajánlataiban most már beestek 10% alá az ingatlanhitelek. E mögött nyilván jelen van az is, hogy a hitelezés rendkívül visszaesett, így a hitelintézeteknek jobban kell kedvezniük a vásárlóknak, hogy merjenek hitellel ingatlant vásárolni. A kamatcsökkentés mellett az ingatlanpiacot közvetlenül befolyásoló intézkedés, hogy az állam bevezeti a szociális hozzájárulási adót a befektetésekre, amellyel az állampapírvásárlás felé igyekszik terelni a lakosság megtakarítását. Ez igaz, hogy konkrétan csak annyiban lehet összefüggésben az ingatlanpiaccal, hogy az ingatlanokkal foglalkozó befektetési alapoknak a keresettsége eléggé visszaeshet a lakosság részéről. Azonban közvetve ezen intézkedéssel az állam még inkább felhívja a figyelmet az állampapírra, mint befektetésre, még a magas kamatkörnyezeten felül is. Ezért az ingatlanpiacon csak azok a vevők maradnak, akik lakhatási célból vásárolnak, ugyanis befektetés szempontjából az ingatlan, most nem annyire felkapott, amelynek több oka is lehet:

- Ha csak magát az országot nézzük, hogy az ingatlan hol található: (ugyanis ez is egy kockázat ingatlanba való befektetéskor, hiszen az ingatlant nem tudjuk mozdítani)

- Magyarországnak üres a költségvetése (CIKK)

- Magyarországnak kockázatos árfolyamú a devizája (CIKK, hogy jobban csökkent az értéke, mint az ukrán hrivnya)

- Orosz-ukrán háború van a szomszédjában

- Európai Uniós támogatás még mindig nem érkezett meg és az EU-val egyre rosszabb a kapcsolata

- Az országkockázattól eltérő okok:

- Megtérülés szempontjából jobb befektetési lehetőség is van a piacon

- Túlértékeltek az ingatlanok (hiszen, ha annyival alacsonyabb lenne az ára, hogy az előbb említett kockázatok mellett még várható lenne, hogy akár emelkedhet is az értéke az ingatlannak, akkor nagyobb lehetőség lenne jelenleg az ingatlanpiacban)

Miért fog mégis növekedni a kereslet?!

A 2023 eleji piaci környezetben látszódott, hogy a tranzakciók száma eléggé visszaesett, azonban a 2023 év közepén elterjedt állami támogatásokra vonatkozó megváltozó feltételek valószínű, hogy átmenetileg felpörgetik valamilyen szinten a keresletet.

A CSOK és a falusi CSOK 2024. január 1-jétől csak az 5000 fő alatti települések esetében lesz igényelhető és a nagyobb településeken előreláthatólag új otthonteremtési támogatást vezetnek majd be. Emellett az 5000 fő alatti települések esetében a támogatás mértéke megemelkedik és használt ingatlan vásárlása/korszerűsítése valamint új ingatlan vásárlása esetén a gyermekek számától függően nagyjából 50%-kal növekedik a CSOK összege.

A CSOK-on felül, ami kiemelkedő fontossággal bír az ingatlanvásárlás esetében az a babaváró hitel (amely akár önerőként is használható) és annak a maximálisan igényelhető összege szintén megemelkedik méghozzá 1 millió forinttal. Ami viszont várhatóan a legnagyobb hatással lesz az ingatlan adásvétel tranzakciók számára, hogy 2024. január 1-jétől csak azon házastársak vehetik fel, ahol a feleség a 30. életévét nem töltötte még be. Átmeneti szabályként határozták meg azt, hogy 2024-ben a 30. és 40. életévét betöltött feleségek esetén is igényelhető a támogatás, de csak ha tudják igazolni a várandóságukat.