Az állami támogatással együtt járó lakástakarék (LTP) hatalmas népszerűségnek örvendett, amikor is egy tollvonással megszüntették. A bankok a helyzetre reagálva megalkották saját termékeiket, habár a kamatbónuszt már saját zsebből kell kifizetniük. 2026-ban az Erste Bank, az OTP Bank és a Fundamenta kínál ilyen lehetőséget ügyfeleinek. A cikkben összeszedtük, hogy melyik konstrukció mit tud az új évben.

Miért előnyös a lakástakarék?

A lakástakarék egy olyan megtakarítási forma, ami a leendő vagy meglévő lakással kapcsolatos kiadásokra használható fel. Ez tehát nemcsak lakásvásárlási, hanem felújítási, korszerűsítési, építési, bővítési és közművesítése célt is szolgálhat. Sőt, sokan nem tudják, de lakáshitel előtörlesztésére és végtörlesztésére, valamint akár üdülő vásárlására is felhasználható.

Ahogyan a legtöbb megtakarítási terméknél, úgy a lakástakarék esetén is beszélhetünk hozamról. Ehhez viszont néhány feltételnek teljesülnie kell, mint például a havi befizetés. A stabil, kockázatmentes hozam kiszámíthatóságot biztosít, ami a megtakarítók számára előnyösebb lehet, mint más pénzügyi termékek esetében.

Hogyan működik a lakástakarék?

A lakástakarék jellemzői között fontos azt is megemlíteni, hogy futamideje előre rögzített. E tekintetben a szolgáltatók különböző időtartamokat határozhatnak meg, amelyek közül az ügyfelek maguk választhatják ki a számukra leginkább megfelelőt. De hogyan is néz ki a teljes folyamat?

- Megtakarítási időszak: a szerződésben vállalt összeget minden hónapban befizetjük.

- Kiutalás vagy kifizetés: a futamidő végén rendelkezünk arról, hogy milyen célra szeretnénk felhasználni az összegyűjtött pénzt.

- A lakáscél igazolása, nyilatkozattétel: a bónusz megszerzéséhez jellemzően arra van szükség, hogy az összeget lakáscélra használjuk fel, ezt pedig nyilatkozatba is foglaljuk.

- Hitelfelvétel lehetősége a lakástakarék mellé: amennyiben a megtakarítás mellé lakáshitelt is szeretnénk igényelni (pl. lakásvásárlási cél miatt), akkor általában azt a futamidő végén tudjuk megtenni.

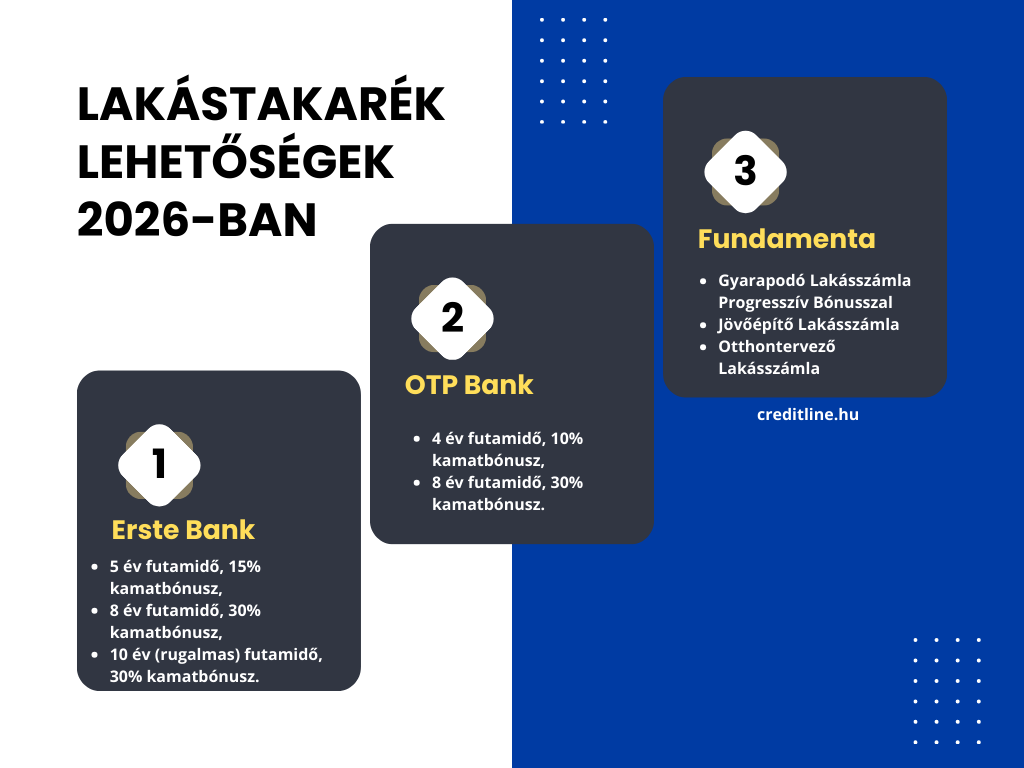

Azzal fontos tisztában lenni, hogy a szolgáltatók különféle konstrukciókat kínálnak. Jelenleg az Erste Bank, az OTP Bank és a Fundamenta kínál ilyen lakáscélú megtakarítást. Nézzük meg, hogy melyik konstrukció mit tud 2026-ban!

Ezt tudja az Erste Bank konstrukciója

Az Erste háromféle terméket kínál az ügyfeleknek, különféle futamidő és kamatbónusz kombinációkban:

- 5 év futamidő, 15% kamatbónusz,

- 8 év futamidő, 30% kamatbónusz,

- 10 év (rugalmas) futamidő, 30% kamatbónusz.

A három közül a rugalmas konstrukciót érdemes részletesebben is taglalni. Ennél a terméknél a megtakarító számára adott a lehetőség, hogy egy alkalommal pénzt vegyen fel a megtakarításból. Ezt pedig úgy teheti meg, hogy közben ugyanúgy megy tovább a konstrukció, nem szűnik meg.

Az Erste LTP termékei mellé rendszeresen kínál számlanyitási kedvezményt, ami a számlanyitási díj elengedését jelenti. Ez általában a szerződéses összeg 1%-a, ami jelentős költségmegtakarítást jelenthet. Ezen felül mi dönthetjük el, hogy 10-100 ezer forint között mekkora összeget kívánunk havonta befizetni, amivel megtalálhatjuk a számunkra legmegfelelőbb lehetőséget.

Az OTP Bank két LTP konstrukciót kínál

Az OTP Bank kínálatában két lakástakarék konstrukció található:

- 4 év futamidő, 10% kamatbónusz,

- 8 év futamidő, 30% kamatbónusz.

Az előzőhöz hasonlóan az OTP Bank esetében a számlanyitási díj szintén a szerződéses összeg 1%-a. Ugyanakkor az OTP is kecsegtet akciókkal, amivel megspórolhatjuk ezt az összeget. A havi befizetés pedig szintúgy 10 és 100 ezer forint között választható.

A Fundamentanál is megköthetjük a szerződést

A Fundamenta három lakástakarék lehetőséget kínál ügyfeleinek:

- Ha nem szeretnénk a lakástakarék mellé hitelt felvenni, akkor ott a Gyarapodó Lakásszámla Progresszív Bónusszal.

- Ez esetben választható a Jövőépítő Lakásszámla is.

- Amennyiben vennénk fel hitelt is, akkor az Otthontervező Lakásszámla lehetősége adott.

A Gyarapodó Lakásszámla azon megtakarítóknak előnyös, akik maximalizálni szeretnék hozamukat a futamidő végén. A hosszabb távú termékeknél például akár 40%-os kamatbónuszra is szert lehet tenni. A futamidőt alapvetően mi választjuk, ami 46-178 hónap közötti lehet. A bónusz pedig ennek függvényében növekszik: a kezdeti 5% évi 2,5%-kal nő. Azzal viszont érdemes tisztában lenni, hogy a bónusz megszerzésének lehetnek feltételei (pl. a szerződés kiutalással történő lezárása).

Ehhez hasonló a Jövőépítő Lakásszámla, ami szintén a hozamszerzést helyezi előtérbe. Ennél az LTP konstrukciónál az EBKM alapvetően 2,00%-4,39% közötti, de az akciókkal tovább is növelhető (EBKM: 6,15%). A Gyarapodó Lakásszámla és a Jövőépítő Lakásszámla közötti különbség lényegében elenyésző egy átlagos érdeklődő számára. Azt viszont fontos tudni ezen lakástakarék termék esetén, hogy a kamatprémiumot évente írják jóvá, ami nem épül be a megtakarításba, azaz nem kamatozik tovább. Az összeg kifizetése a futamidő végén történik. A futamidő választható: 58, 80 vagy 125 hónap lehet.

Ha viszont a lakástakarék mellé szeretnénk lakáshitelt is igényelni, akkor a Fundamentánál az Otthontervező Lakásszámlát választhatjuk. Ennél a terméknél nem a hozam kerül fókuszba, sokkal inkább a kedvező feltételek mellett igényelhető hitel. A THM 5,04%-5,31% között alakul. Értelemszerűen mellé megkapjuk a befizetéseink után járó bónuszt is. A futamidő szintén egyedileg alakítható, ez esetben 58-159 hónap között. Sőt, a Fundamenta is kecsegtet számlanyitási díjat elengedő akciókkal.

A Fundamenta lakástakarék lehetőségeinél a számlanyitási díj szintén a szerződéses összeg 1%-át teszi ki. Ezt az akciók csökkenthetik, vagy akár teljesen el is engedhetik. A havi befizetés összege az előzőekhez hasonlóan 10 és 100 ezer forint között választható.