A legtöbb szakértő azon a véleményem van, hogy 3-6 hónapra elegendő megtakarítással kell ahhoz rendelkezni, hogy anyagilag bebiztosítsuk magunkat. A jelenlegi gazdasági helyzetben viszont ez sokaknak nehézséget jelenthet. Emelkednek az élelmiszerárak, növekednek a banki és biztosítási díjak, drágulnak az előfizetések és a benzin ára is az egekben van. Nem csoda, hogy sokaknak a megtakarítás helyett a megélhetés vált a fő céljává. De hogyan tehetünk mégis félre ezekben a nehezebb időkben? Ehhez adunk most néhány hasznos tippet!

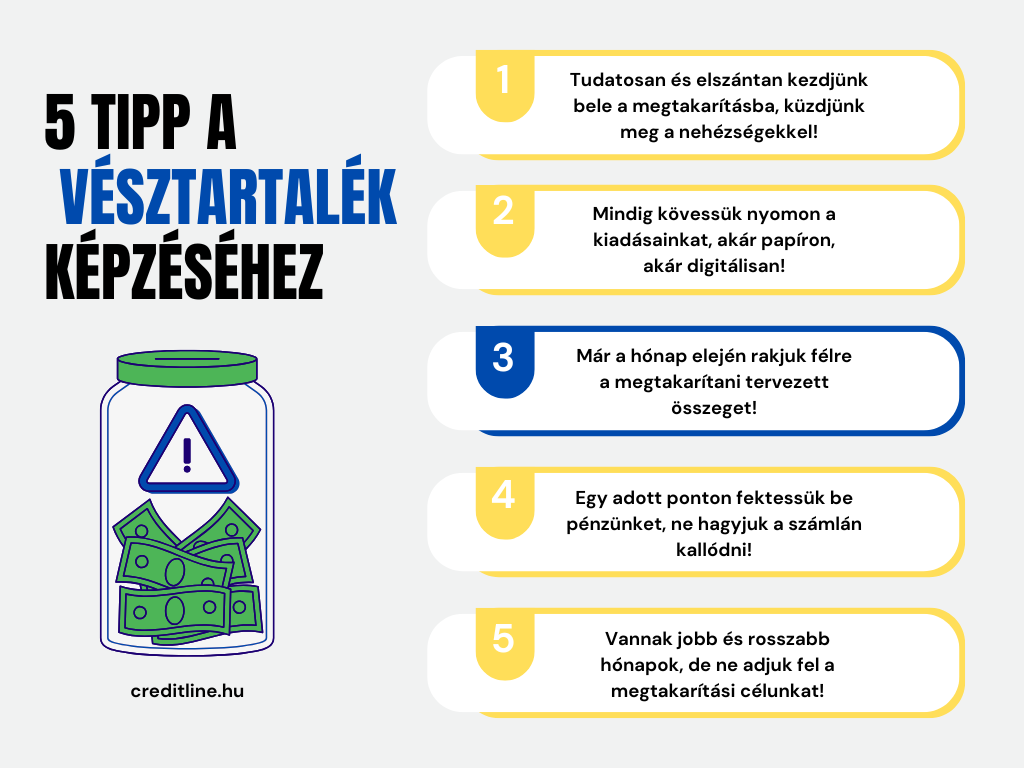

1. A tudatosságon és a rendszerességen van a hangsúly!

A pénzügyi tudatosság hasonló elven működik, mint az egészséges életmód. Ha elhatározzuk magunkat, akkor meg is tudjuk valósítani. Az nem elegendő, ha elméletben tudjuk, mi hogyan működik, gyakran nehéz lépéseket is meg kell tenni. Ahogyan hatalmas elszántság szükséges a diéta és a sportolás elkezdéséhez, vagy a káros szenvedélyeink elhagyásához, úgy a megtakarítás és a megfelelő pénzkezelés is eltökéltséget kíván. Minél hamarabb belevágunk, annál tovább élvezhetjük előnyeit, ráadásul idővel hozzászokunk a nehezebb lépésekhez is.

2. Kövessük nyomon kiadásainkat!

A megtakarítás mindig attól függ, hogy mennyi a jövedelmünk és a kiadásunk. Mivel a bevételi oldalt könnyebb fejben tartani, így a kiadásokat érdemes lehet papír alapon vagy akár excelben vezetni. Ha pedig még ennél is könnyebb utat választunk, akkor a banki mobilapp-okat és különféle pénzügyi alkalmazásokat is használhatjuk kiadásaink nyomon követésére (pl. Tricount). Ez természetesen csak akkor működik, ha nem készpénzzel fizetünk.

Vannak olyan fix költségek, amelyeken nem lehet spórolni. Ilyen az albérleti díj, a közös költség, a rezsi, a bérlet és még sok más tétel. Értelemszerűen ezeket nem nagyon lehet visszafogni. A szabadon elkölthető jövedelmünkből viszont könnyedén lehet megtakarítás. Ha látjuk, hogy mennyit költünk ,,felesleges” dolgokra, akkor ezeket gond nélkül elkerülhetjük és félre tehetjük. Néhány hónap után pedig már azt is pontosan kiszámolhatjuk, hogy egy adott időszak – például egy év – alatt mekkora tartalékot tudunk felhalmozni.

3. Megtakarítás: ne halogassuk!

A leggyakoribb taktika, hogy ami a hónap végén megmarad, azt rakjuk félre. Ez is hasznos a megtakarítás szempontjából, azonban a szakértők szerint érdemes ezt a hónap elején ,,letudni”. Először is határozzunk meg egy összeget, amelyet minden hónapban biztosan félre tudunk rakni. Majd ezt pedig a hónap elején rakjuk át egy megtakarítási vagy értékpapír számlára, esetleg helyezzük másik bankszámlára. Ami pedig a havi kiadások után megmarad, azt is át tudjuk vezetni a tartalékba.

4. Ne hagyjuk a bankszámlán pénzünket!

Ha a megtakarítás már szépen gyűlik, akkor egy adott ponton érdemes befektetni. A számlánkon a pénz csak veszít értékéből, így érdemes lehet egy olyan megtakarítási formát választani, ami minimum megtartja, de inkább növeli az értékét.

Ez esetben célszerű alacsonyabb kockázatú befektetéseket keresni. Egy kockázatosabb eszköz – például egy részvény – árfolyama hektikusan, nagy mértékben változhat akár néhány perc leforgása alatt is, így a vésztartalékot nem érdemes ilyen módon kockáztatni. Plusz pont, ha olyan megtakarítási formát választunk, ami után nem keletkezik adófizetési kötelezettségünk.

5. Ne adjuk fel a megtakarítás képzését!

Bármikor bekövetkezhet egy váratlan esemény: elromlik a mosógép, javítani kell valamit az autón, orvoshoz kell menni vagy éppen elveszítjük állásunkat. Nem szabad elkeseredni, hiszen a vésztartalék pontosan ezekre az esetekre van. Ha valamilyen nehézség adódik, akkor van mihez nyúlni, nem kell a családtól vagy rosszabb esetben a banktól kölcsönt kérni.

A mostmár súlyos hónapok óta tartó árdrágulás miatt pedig elképzelhető, hogy nem is kell semmilyen különleges esemény ahhoz, hogy hozzányúljunk a vésztartalékunkhoz. Ez sokakat elkeserít és feladásra késztet, azt gondolva, hogy ,,semmi értelme nincs, ha úgyis elköltjük azt a pénzt”. Ez viszont rossz megközelítés, hiszen ahogyan vannak rosszabb, úgy vannak jobb hónapok is. A hangsúly a kitartáson van.