Azt bizonyára már sokan tudják, hogy az önkéntes nyugdíjpénztári megtakarítások jövőre adómentesen feltörhetőek lesznek lakáscél finanszírozására. Az ÖNYP megtakarítások új szabályozásával a súlyos lakhatási válságot kívánja orvosolni a kormány. Erről pedig meg is jelent nemrégiben a jogszabálytervezet. A társadalmi egyeztetés során a minisztérium rengeteg kérdést és észrevételt kapott. Miután lezárult, a jogalkotó összegezte és megválaszolta ezeket a kérdéseket. Ebből mutatjuk most be a 10 legfontosabb kérdést és választ!

ÖNYP lakáscélra röviden, tömören

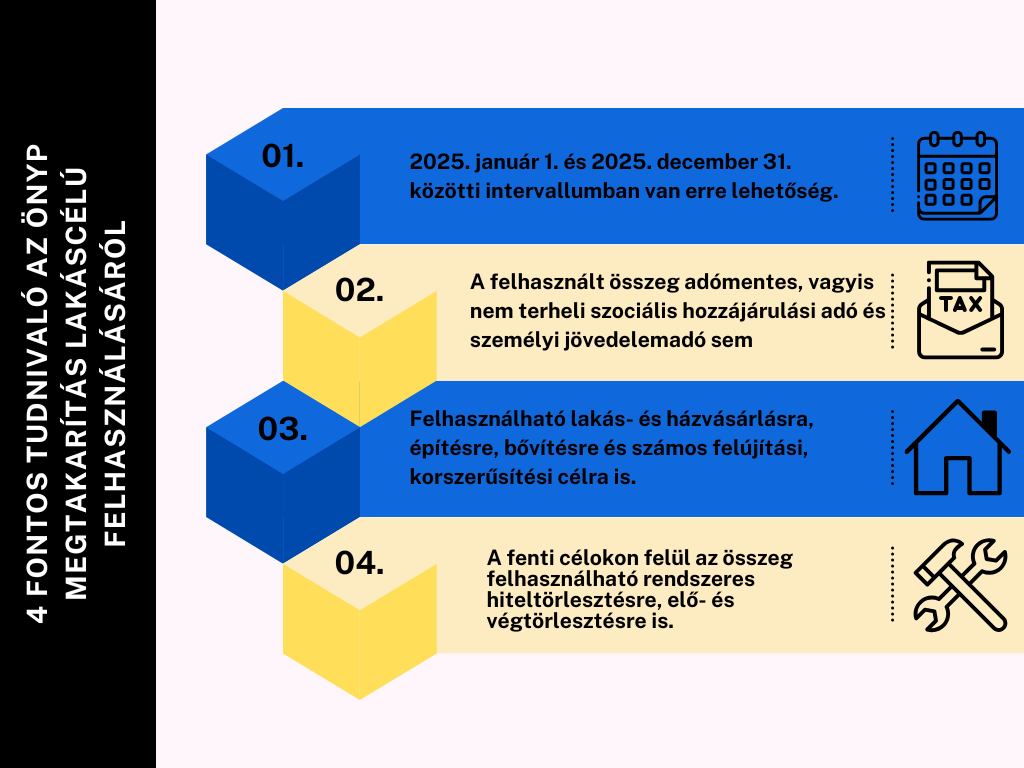

2025-ben az önkéntes nyugdíjpénztári megtakarítások lakáscélra is felhasználhatóak lesznek. Nem is akárhogyan, hanem adómentesen. Ez pedig két oldalról is előnyös lehet. Egyrészt megtehetjük azt, hogy a már korábban felvett lakáshitel törlesztőjét fizetethetjük egy éven keresztül az ÖNYP összegéből. Másrészt pedig az is lehetséges, hogy az összegből előtörlesszük vagy végtörlesszük tartozásunkat.

A jegybank statisztikája szerint az önkéntes nyugdíjpénztárakban június végén az ügyfelek 2100 milliárd forintot halmoztak fel. Ez azt jelenti, hogy ekkora lesz az az összeg, ami 2025-ben lakáscélra és hiteltörlesztésre lesz felhasználható. A lakáscélú hitelállomány 5433 milliárd, a szabad felhasználású jelzáloghitelek állománya 708 milliárd forintot tett ki augusztus végén.

Nézzünk meg 10 fontos kérdést, ami az ÖNYP megtakarítások lakáscélra való felhasználásával kapcsolatos!

1. Mikortól használhatom fel az ÖNYP megtakarítómat lakáscélra?

Ez a lehetőség jövőre, 2025. január elsejétől vehető majd igénybe egészen az év végéig. A pénztárak a kifizetéseket 60 napon belül rendezik.

2. Ki lehet a felhasználás kedvezményezettje?

A kedvezményezett alapvetően a pénztártag lehet, emellett pedig az ő háztartása és gyermekei. Az ÖNYP megtakarítás tehát a felsoroltak lakáscéljaira használható fel. Ezzel kapcsolatban pedig fontos tudni, hogy a felhasználást igazoló dokumentumokon is csakis az ő neveik szerepelhetnek.

3. Csak önerős vásárlás esetén vehetjük igénybe az ÖNYP megtakarításunkat?

Igen, kizárólag azoknál az ingatlanvásárlásoknál használható fel a megtakarításunk, aminek finanszírozásához nem veszünk igénybe hitelt. Ez tehát a korábbi megtakarításaink kiegészítéseként szolgál.

Az adásvételi szerződés szerint ez lehetséges előfinanszírozás és utófinanszírozás útján is. Előbbi esetben ez azt jelenti, hogy a pénz kérhető egyből az eladó számlájára is. Az utóbbi szerint pedig a pénz érkezhet a vételár kiegyenlítése után a vevő számlájára is.

4. A tulajdonrészre vonatkozóan van valamilyen szabály?

A tulajdonrész tekintetében nincs meghatározva, hogy a pénztártagnak, házastársának vagy gyermekeinek mekkora hányaddal kell rendelkezni. Ráadásul lakásvásárlásnál a tulajdonszerzés mértékére sincs szabály. Mindez azt is jelenti, hogy az ÖNYP megtakarításunkat már akár 1%-os tulajdonrész esetén is felhasználhatjuk lakáscélra.

5. Milyen felújítási és korszerűsítési célokat határoztak meg?

A jogszabálytervezet az alábbi célokat tartalmazza:

- fűtésrendszer korszerűsítése, cseréje,

- épület szigetelése, ide sorolva a hőszigetelést, hangszigetelést, lábazati szigetelést is,

- külső nyílászárók cseréje,

- tetőfelújítás, tetőcsere, tetőszigetelés,

- klímaberendezés beszerelése és cseréje,

- napkollektor, napelem beszerelése és cseréje,

- fali és padlóburkolat készítése, cseréje, felújítása,

- konyhai bútor, berendezés cseréje, beszerelése, illetve

- akadálymentesítés.

6. Hogyan történik a finanszírozás felújítás esetén?

A felújítások finanszírozása minden esetben utófinanszírozással történik. Ez azt jelenti, hogy utólag, a számlák benyújtását követően megy végbe a kifizetés. Sokaknak ez nem túl szimpatikus megoldás, hiszen előre ki kell fizetni az adott összegeket, amelyeket csak később kapnak vissza. A kifizetés a számla benyújtását követő 60 napon belül történik.

7. Felhasználható rendszeres törlesztésre az ÖNYP megtakarítás?

Igen, de ez is utófinanszírozás útján történik. Ennek megfelelően a havi törlesztőt a pénztártag fizeti. Ezzel kapcsolatban azt is fontos tudni, hogy az ÖNYP megtakarításból maximum 3 alkalommal vehetünk ki. Ugyanakkor ez nem egyenlő azzal hogy maximum 3 törlesztőrészletet fizethetünk ki. Ez azt jelenti, hogy a törlesztők ,,visszaigénylése” utólag összevonva is kérhető.

8. Hogyan történik az elő- és végtörlesztés?

Az elő- és végtörlesztés kapcsán újra szóba kerülhet az előfinanszírozás. Ekkor a pénztár egyből a banknak utalja át az előtörlesztés összegét. Ugyanakkor ehelyett választhatunk utófinanszírozást is. Ebben az esetben az előtörlesztést a pénztártag saját pénzéből rendezi, majd utólag a pénztár ezt kifizeti számára.

9. Hányszor használható ki a lehetőség?

Jövőre legfeljebb 3 alkalommal élhetünk ezzel a lehetőséggel. Ez történhet tömbösítve is, vagyis egyszerre több számlát is leadhatunk. A másik opció pedig a tömbösített, több havi törlesztőrészlet visszakérése.

10. Milyen dokumentumok kellenek az összeg felhasználásához?

Az egyes esetekben különféle dokumentumokat szükséges benyújtani:

- Előfinanszírozott lakás- és telekvásárlás esetén adásvételi szerződés kell.

- Utófinanszírozott lakás- és telekvásárlás esetén az adásvételi szerződés és a vételár rendezését tanúsító dokumentum szükséges.

- Építés, bővítés, korszerűsítés esetén a számlák fognak kelleni.

- Lakáshitel elő- és végtörlesztéséhez a hitelszerződés szükséges előfinanszírozás esetén.

- Lakáshitel elő- és végtörlesztéséhez a hitelszerződésen felül az előtörlesztés megtörténtét tanúsító dokumentum is szükséges utófinanszírozás esetén.

- A lakáshitel rendszeres törlesztése kizárólag utófinanszírozással lehetséges. Ekkor szükséges a hitelszerződés, továbbá a törlesztésék rendezését igazoló számlakivonat.