Már nagyon közel vagyunk az Otthon Start Program indulásához. A kedvezményes hitel célja, hogy a fiatalok megvásárolhassák első saját lakásukat. Ez a tervek szintjén kedves gondolat, azonban a fiatalok jövedelme nem minden esetben teszi lehetővé a konstrukció maximális kihasználását. A program tehát nem feltétlenül azoknak kedvez, akiknek ezt alapvetően célozták. Nézzük meg, hogy mit is jelent ez pontosan!

Hogyan alakult a fiatalok nettó átlagkeresete?

A Központi Statisztikai Hivatal (KSH) legfrissebb adatai alapján az idei év első negyedévében a teljes munkaidőben lévők átlagosan nettó 467 587 forintot kerestek. Ez viszont a teljes lakosságról fest képet, nem pedig a fiatalok jövedelmi helyzetéről. Az egyes korcsoportok eltérően keresnek, és az sem meglepő, hogy a legfiatalabbak keresnek a legrosszabbul.

A statisztikák szerint a 20 év alattiak első negyedéves nettó átlagkeresete csupán 326 233 forint volt. Kissé jobb helyzetben vannak a 20-29 éves fiatalok, akiknél ez 415 799 forint volt. Ahogy haladunk előre, szinte úgy növekednek az átlagbérek:

- a 30-39 éves korosztályban ez nettó 486 499 forint,

- a 40-49 éves korosztályban 495 587 forint,

- az 50-59 éves osztályban 448 570 forint, míg

- a 60 év felettiek esetében pedig 481 560 forint volt.

A hitelfelvétel kapcsán azonban a jövedelem mértéke kulcsfontosságú szempont. Sőt, a jelenlegi szabályozás szerint a jövedelemarányos törlesztőrészlet mutató (JTM) nem haladhatja meg a jövedelem 50%-át. Ez azt jelenti, hogy havi jövedelmünknek legfeljebb a felét fordíthatjuk hiteltörlesztésre. Ez pedig azt is befolyásolja, hogy mekkora összegű hitelre vagyunk jogosultak. A fentiek alapján az egyes korosztályok eltérő összegben igényelhetik az Otthon Start Program hitelét.

De mit is jelent ez az Otthon Start Program kapcsán?

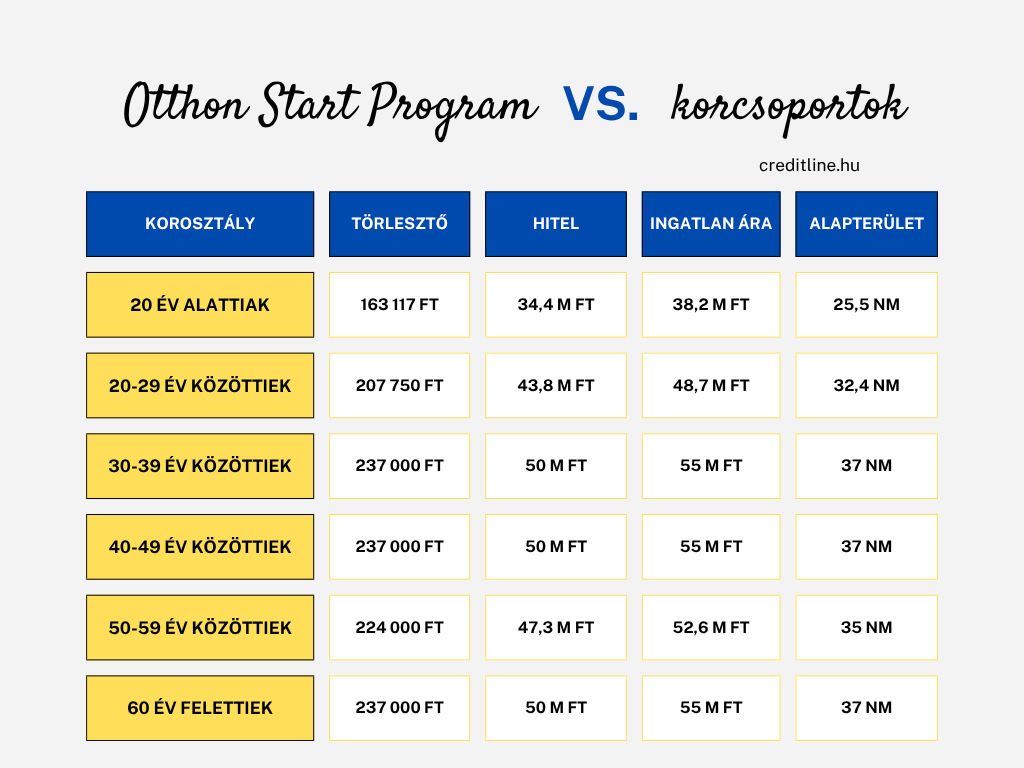

A KSH adatai alapján tehát a legfiatalabbak legfeljebb akkora kölcsönösszegre lesznek jogosultak, amelynek a havi törlesztője 163 117 forint. Az Otthon Start Program kedvezményes hitele esetén a maximális, 25 éves futamidővel számolva ez kb. 34,4 millió forintot jelent. Ez az elérhető 50 millió forinttól jócskán elmarad.

Tegyük fel, hogy a bank az előírt 10%-os önerőt kéri az igénylőtől. A kölcsön összegéből a fiatal hitelfelvevő egy kb. 38,2 millió forintos lakást tud megvásárolni. Ha ehhez hozzávesszük az előírt 1,5 millió forintos négyzetméterenkénti árkorlátot, akkor ebből csupán egy 25,5 négyzetméteres mini ingatlan jönne ki.

A 20-29 éves korosztály szintén bőven beletartozik a fiatal kategóriába. Az ő átlagkeresetük alapján a törlesztő legfeljebb 207 750 forint lehetne. Ennek megfelelően pedig a kölcsön összege kb. 43,8 millió forintot jelentene. 10%-os törlesztővel és 25 éves futamidővel számolva ebből egy 48,7 millió forintos lakásra futná. 1,5 millió forintos négyzetméterárat feltételezve ez egy nagyjából 32,4 négyzetméteres ingatlanra lenne tehát elegendő.

Az idősebb korosztálynál már jobb a helyzet

A 30-39 éves korosztály esetében már jobb a helyzet. Az átlagjövedelmük fele elegendő lenne, hogy kihasználják az Otthon Start Program 50 millió forintos hitelét. Ebből pedig az előző feltételek mellett már egy 55,6 millió forintos ingatlan is finanszírozható. Ez a 1,5 milliós árkorlát esetén 37 négyzetméteres lakást jelentene. A legjobban a 40-49-éves korosztály keres, így ők is élhetnek az Otthon Start Program 50 millió forintjával. Szintén ugyanez jellemző a 60 év felettiekre is.

Az 50-59 éves korosztálynál pedig az alábbiakat mutatják az adatok:

- a maximális törlesztő 224 ezer forint lehet,

- ez kb. 47,3 millió forintos hitel igénylését teszi lehetővé,

- a hitel és az önerő összege egy 52,6 millió forintos, 35 négyzetméteres ingatlanra lenne elegendő.

Ugyanakkor érdemes arról is néhány szót ejteni, hogy az Otthon Start Program kedvezményes hitelének a célja, hogy a fiatalokat segítse hozzá első saját lakásuk megvásárlásához. A nettó átlagjövedelmekből kiindulva viszont pont ez a korosztály lesz az, aki kiszorul a hitelezésből. Habár nem teljesen, de bőven az elérhető maximális összeg alatt juthatnak csupán hitelhez.