A kamatstop szabályai már jó párszor változtak az elmúlt évek során. Most egy újabb módosítás lép érvénybe: a december 31-ig érvényes intézkedést a kormány ismét fél évvel kitolja a változó kamatozású lakáshiteleknél. Gulyás Gergely a döntést a Kormányinfón azzal indokolta, hogy az aktuális kamatok mellett a kamatstop intézményének megszüntetése nem indokolt, az érintettek törlesztőinek kamatai ugyanis nem növekedhetnek.

2022 januárja óta védi az adósokat a kamatstop

A kamatstop azokra a változó kamatozású lakáshiteleket érinti, amelyek legfeljebb 5 éves kamatperiódussal rendelkeznek, illetve amelyeket az igénylők már korábban felvettek. Az eredeti rendelkezés szerint a kamatstop a legfeljebb egyéves kamatperiódusú lakáshitelekre terjedt ki. (Ezeknek a nagyobb része korábbi forintosított devizahitel volt.) A védelmet 2022 eleje óta élvezhetik az érintett hitelezettetek.

A kamatstop értelmében a pénzintézetek a 2021. október végi referenciakamatok alapján számítják az ügyfelek által fizetendő hitelkamatokat, függetlenül attól, hogy azóta azok jelentősen megemelkedtek, majd fokozatosan elkezdtek helyrerázódni. Az intézkedés azt a célt szolgálja, hogy az adósok havi törlesztőrészlete ne növekedjen olyan mértékben, mint amelyet a piaci folyamatok indokolnának.

2022. októberében kerültek védelem alá a maximum 5 éves kamatperiódusú lakáshitelek is. Ennek eredményeképpen ezeknek a kölcsönöknek a THM-e 5% körüli szinten stabilizálódott, szemben a normalizálódott, ám még jelenleg is 6% feletti referenciakamatokkal és referenciamutatókkal.

Meddig érvényes az intézkedés?

A 2022. elején elindult kamatstop érvényességét eredetileg 6 hónapra tervezték. Azóta viszont folyamatosan tolódik ki az intézkedés vége. Most is erről döntött a kormány, újabb 6 hónapot adnak hozzá a határidőhöz. A legújabb módosítással 2025. június utolsó napjáig tolták ki az intézkedés végét.

A bevezetésekor a kormány azt várta, hogy a referenciakamatok ugrásszerű növekedése idővel normalizálódni fog. Erre a csökkenésre azonban a mai napig is várunk. Amennyiben a kormány nem hosszabbította volna meg a kamatstopot, akkor az adósok hitelét terhelő kamat jelentősen magasabb lett volna, mint az intézkedés védelme alatt.

Túl szigorú az 5%-os kamatplafon

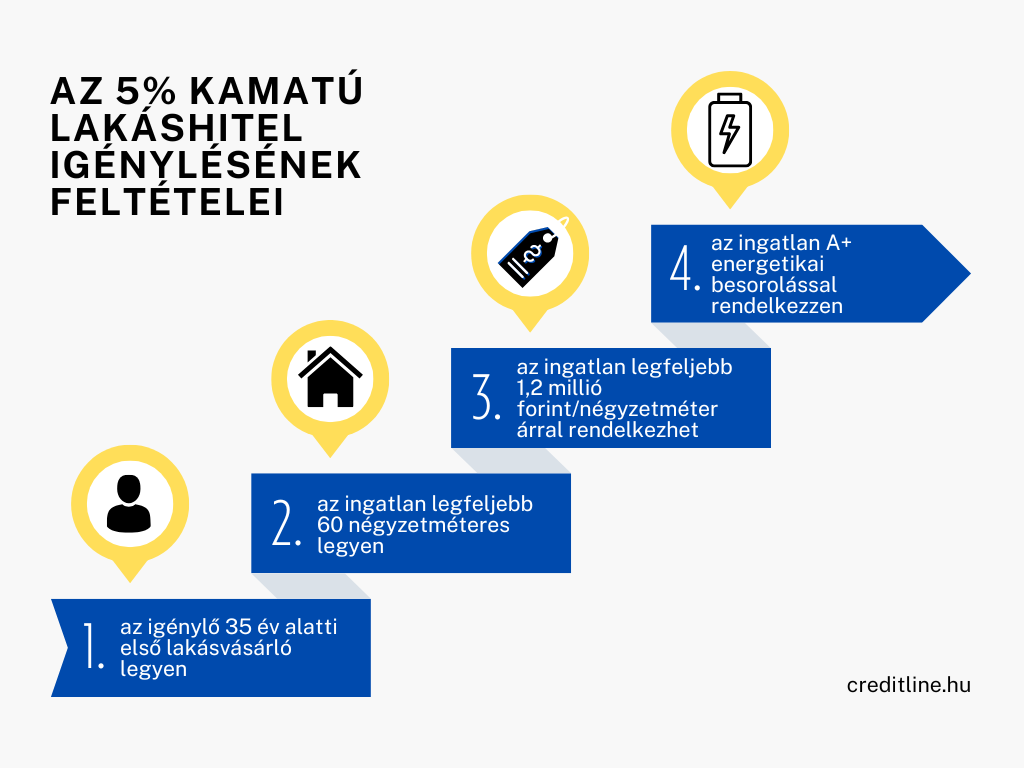

Gulyás Gergely azt is elmondta, hogy a bankok túlzottan szigorú feltételeket szabtak meg az 5% kamatú lakáshitelek igénylésével szemben. Ezek alapján javasolja a feltételek olyan átalakítását, hogy több lakásra igénybe tudja venni a lakosság a kölcsönt.

Jelenleg a hitellel finanszírozni kívánt lakásokkal szemben feltétel, hogy

- az igénylő 35 év alatti első lakásvásárló legyen,

- az ingatlan legfeljebb 60 négyzetméteres legyen,

- legfeljebb 1,2 millió forint/négyzetméter árral,

- A+ energetikai besorolás mellett.

Ezeket a feltételeket pedig nem sok lakás teljesíti jelenleg a piacon.