A személyi kölcsön számos különféle anyagi probléma esetén kihúzhat a bajból. Szabad felhasználású jellege miatt az összegét leggyakrabban autóvásárlásra és javításra, illetve lakásfelújításra fordítják az igénylők. Az viszont csak kevesek fejében fordul meg, hogy lakáshitel helyett ezt a hiteltípust válasszák ingatlanvásárlás esetén. Az ötlet viszont nem rossz, hiszen a személyi kölcsönök renget előnnyel rendelkeznek. Utánajártunk, hogy mikor lehet érdemes személyi kölcsönből finanszírozni a lakásvásárlást.

Nagyot ment a lakáspiac a tavalyi évben is

A Magyar Nemzeti Bank legfrissebb adatai alapján hatalmas fellendülés ment végbe tavaly a lakáspiacon. A bankszektor összesen 1351,41 milliárd forint összegben folyósított lakáscélú jelzáloghitelt 2024-ben, ami 127%-kal magasabb, mint 2023-ban. Ennél is érdekesebb eredmény, hogy ez túlszárnyalta a 2021-22-es szinteket is, pedig akkor a piaci környezet jócskán kedvezőbb volt.

Ahogyan már megszokhattuk, a kereslet továbbra is elsősorban a nagyvárásokban koncentrálódik. Ezt az indokolja, hogy a nagyobb településeket minden elérhető közelségben van: óvodák, iskolák, munkahelyek, kórházak és számos szolgáltatási lehetőség. A kínálat viszont szűkös, így a vevők lényegében egymás versenytársai a piacon. Mindez pedig az árakat és a hitelfelvételi kedvet is fokozza. Ezek alapján pedig nagyon is fontos, hogy a vásárlást miből finanszírozzuk.

A legtöbben a lakáshitel mellett döntenek

Ritka az olyan ingatlanvásárló, aki önerőből képes lakást vásárolni, így sokan a lakáshitel mellett döntenek. Ez nem véletlen, hiszen a lakáshitel kifejezetten lakhatási célokat szolgál. Arra viszont sokan nem gondolnak, hogy jó megoldás lehet a személyi kölcsön is. Néhány esetben pedig sokkal jobban járhatunk vele, mint a lakáshitellel.

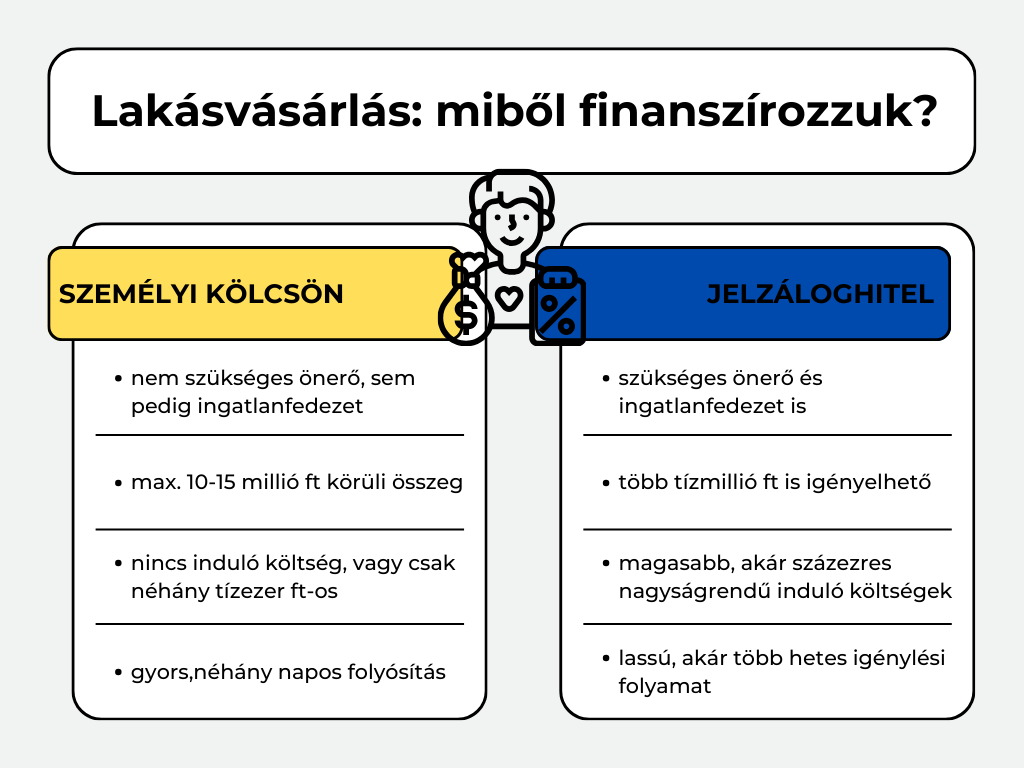

A személyi kölcsön szabad felhasználású, gyorsan és egyszerűen, ingatlanfedezet nélkül igényelhető konstrukció. Hátránya, hogy ez jellemzően drágább, mint egy jelzáloghitel, azonban még így is van olyan helyzet, hogy jobban megéri ezt választani. Nézzük meg, hogy mikor és miért lehet előnyös a személyi kölcsön mellett dönteni!

Ezek lehetnek a személyi kölcsön előnyei

A személyi kölcsön kérelmek elbírálása gyorsabban történik, csupán néhány nap alatt megtörténhet. Ezzel szemben a lakáshitel igénylése akár hónapokat is igénybe vehet. Az eladók inkább azokat a vevőket preferálják, akik önerőből vagy gyorsan rendelkezésre álló forrásból (pl. személyi kölcsönből) fizetik ki a vételárat. Ráadásul ezeknek a vevőknek gyakran árengedményt is nyújtanak. Egy jelzáloghitellel és egy önerőből vásárló vevő közül az eladók értelemszerűen az utóbbit fogják választani, hiszen nem származik előnyük a banki folyamatok kivárásából. Ebből kifolyólag a pénz gyors rendelkezésre állásával százezreket, vagy akár milliókat is spórolhatunk.

Arról nem is beszélve, hogy a bank a hitel esetén dönthet úgy, hogy elutasítja a kérelmet. Egy lakáshitel esetében lehet, hogy az ingatlan értéke túl alacsony, vagy az igénylő nem hitelképes. Ez is a gyors forrásból finanszírozó vevők malmára hajtja a vizet. A lakáshitel ráadásul egy költségesebb megoldás: számolnunk kell az értékbecslés, a közjegyzői és a földhivatali ügyintézés díjaival is. Ezzel szemben a személyi kölcsön kezdeti költségei jóval alacsonyabbak.

Arról sem szabad megfeledkezni, hogy a személyi kölcsön szabad felhasználású, így akár olyan ingatlanra is fordítható, amire lakáshitelt nem kaphatnánk. Mi több, a hiteligénylő mellett a fedezetként bevont ingatlannak is számos szempontnak kell megfelelnie.

Mikor lehet jó megoldás a személyi kölcsön lakásvásárlásra?

Van néhány olyan szituáció, amikor érdemes lehet elgondolkozni a személyi kölcsön igénylésén lakáshitel helyett. Ilyen lehet például, ha

- a megvásárolni kívánt ingatlan nem, vagy csak nehezen hitelezhető (pl. nyaraló a besorolása, külterületen helyezkedik el),

- nincs meg az elvárt komfortfokozat, aminek elérésére egyébként a jelzáloghitel összegét költenénk,

- nem tudunk vagy nem szeretnénk fedezetet bevonni,

- a kiszemelt ingatlan vételárából 10-15 millió forint körüli összeg hiányzik,

- rendkívül kecsegtető az ajánlat és ezért minél hamarabb szükségünk van pénzre,

- az eladó árkedvezménnyel jutalmazza a vételár gyors kifizetését,

- a kölcsönt ki tudjuk utána váltani egy kedvezőbb konstrukcióval (pl. Babaváróval vagy egy részét munkáshitellel).

Személyi kölcsön vs lakáshitel: előnyök és hátrányok

A lakáshitelek jellemzően alacsonyabb kamat mellett igényelhetőek, mint a személyi kölcsönök. Ellenben a személyi kölcsön igénylése gyorsabb és rugalmasabb. Ez pedig néhány helyzetben kimondottan előnyös lehet. Amennyiben a vételár gyors rendezésével százezreket, netán milliókat tudunk spórolni, esetleg egy rendkívüli ajánlatot találtunk, akkor érdemes lehet szem előtt tartani a személyi kölcsön lehetőségét is.

Ugyanakkor fontos azzal is tisztában lenni, hogy a lakáshitelhez képest ezek a konstrukciók magasabb kamat mellett igényelhetőek, ráadásul futamidejük is rövidebb. A legtöbb bank 10 millió forintos összeghatárig nyújt személyi kölcsönt, de van olyan bank, ami elmerészkedik 15 millió forintig is.

Mielőtt belevágnánk a lakásvásárlásba és a hiteligénylésbe, érdemes néhány egyszerű számítást előzetesen elvégezni. Először azt érdemes meghatározni, hogy mekkora összeget tudunk belerakni saját zsebből, illetve mennyi hitelre lesz szükségünk. Fontos tudni, hogy a 10%-os önerő csak bizonyos feltételek fennállása esetén érvényes, a bankok általában 20%-ot szoktak kérni az ügyfelektől. Ha ezek után a személyi kölcsön mellett döntünk, akkor pedig érdemes kiszámolni, hogy az eladótól kapott árkedvezmény elegendő-e a hitel pluszköltségeinek finanszírozásához.