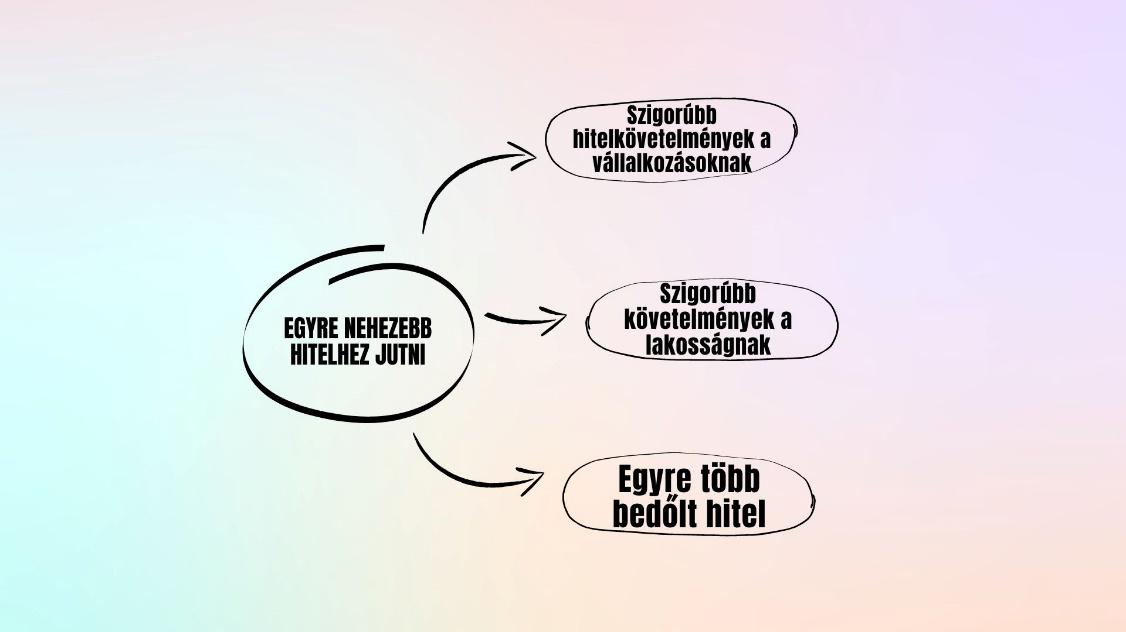

A bankok 2023-ban tovább szigorítják hitelezési követelményeiket, és várhatóan minden eddiginél több kölcsön fog majd bedőlni, amelynek okai a csökkenő hitelképesség, illetve a romló gazdasági helyzet. A hitelkövetelmények szigorítása nehézséget jelenthet mind a vállalkozások, mind a lakosság számára. Az autóhitelek különösen nagy problémát jelenthetnek.

A Magyar Nemzeti Bank (MNB) ismét felmérte, hogy a hazai bankok milyen feltételek mellett hiteleznek. A központi bank negyedévente végzi ezt a hitelezési felmérést, legutóbb idén januárban. A válaszokból egyértelmű, hogy a vállalkozások nem lesznek elégedettek, mivel a legtöbb bank a következő hat hónapban tovább szigorítja a hitelkövetelményeket, annak ellenére, hogy a romló gazdasági kilátások és az iparági kockázatok miatt 2022 utolsó negyedévében megnehezítették a hitelfelvételt.

Erre az új hitelprogramokra sürgősen szükség volt.

A bankok 29%-a mondta, hogy szigorítást tervez a vállalkozások esetében, míg 40%-a ugyanezt mondta a kis- és középvállalkozások (kkv-k) esetében. Ez azt jelenti, hogy 40%-kal több bank tervezi szigorítani a követelményeit, mint ahány bank nem változtat vagy lazít azokon. Legutóbb a Covid első hulláma idején döntöttek a bankok ugyanilyen arányban a vállalkozásoknak nyújtott hitelezés korlátozása mellett.

A vállalkozásoknak azonban hitelre van szükségük. Bár a forint-és hosszú lejáratú hitelek iránti kereslet csökken, a bankok 70%-a a devizahitelek iránti növekvő keresletről számol be, és a bankok 31%-a szerint a rövid lejáratú hitelek iránti kereslet is növekszik, a kereslet várhatóan még 2023 első felében is nőni fog. A kormány tudomásul vette ezt, és február 1-jén elindította a Baross Gábor Újraiparosítási Hitelprogramot (BGH). A bankok szerint azonban a vállalkozásokat idén nem fogják elárasztani forint-és hosszú lejáratú (általában beruházási) hitelekkel.

A tavalyi év utolsó negyedévében néhány bank megszigorította a jelzáloghitelekre vonatkozó belső adósságfék szabályait, és idén több bank is követni fogja ezt a példát. A pénzintézetek továbbra is szembesülnek a csökkenő hitelképességgel és a gazdasági kilátásokkal kapcsolatos bizonytalansággal. Nyilvánvaló, hogy ha az élelmiszerárak és a közüzemi számlák emelkednek, a hitelfelvevők nem biztos, hogy képesek lesznek fizetni a hiteleiket, mint korábban.

Lakást szeretne vásárolni?

A magas kamatok miatt egyre kevesebben hajlandóak jelzáloghitelt felvenni. A kereslet szinte valamennyi banknál csökkent, és egyes hitelintézetek arra számítanak, hogy idén kevesebben akarnak majd jelzáloghitelt felvenni.

A fogyasztási hitelek, különösen a személyi kölcsönök esetében a bankok tavaly év végén szigorítottak a feltételeken, főként a felárak növelésével. A pénzintézetek a magasabb hitelköltségeket és a romló gazdasági kilátásokat jelölték meg okként.

Sok bank további szigorításokat fontolgat, mivel az ügyfelek hitelképessége a jövőben romolhat. A szabadfelhasználású jelzáloghitelek feltételeinek szigorítását sok bank tervezi.

A fogyasztói bizalom csökkenésével együtt a bankok 80%-a látta, hogy a negyedik negyedévben csökkent az ilyen hitelek iránti kereslet, míg a bankok 26%-a 2023 első és második negyedévében a kereslet további csökkenésére számít.

A nem teljesítő hitelek számának növekedése

Az MNB Hitelezési felmérése azt is vizsgálta, hogy a bankok mit várnak hitelállományuktól, és hogy a nemteljesítési ráták várhatóan növekedni vagy csökkenni fognak-e.

Egyértelmű, hogy a hitelezők arra számítanak, hogy a személyi kölcsönök az idén mindenütt romlani fognak, így:

- a jelzáloghitelek,

- a fogyasztási hitelek,

- és az autóhitelek is.

Ami a vállalati hiteleket illeti, mind a kis-, mind a nagyvállalati portfóliók esetében romlás várható. Sok bank bizonyos területeken, például a bevásárlóközpontokban számít portfóliócsökkenésre.