Az autó ma már sokaknak szinte létszükséglet: jól jön munkába járáskor, nagybevásárláskor, vagy családi programok esetén. A megbízható járműveket viszont nem adják olcsón. Új autókat szinte nem is találni 10 millió forint alatt, de a használt gépjárművek is jelentősen megterhelhetik pénztárcánkat. Különösen akkor, ha nem áll rendelkezésre a teljes vételár. Ekkor jöhet szóba az autóhitel, ami lehetővé teszi a kiszemelt autó hitelből való megvásárlását.

Sokan úgy gondolják, hogy az autóhitel megegyezik a szabad felhasználású személyi kölcsönnel. Ez viszont nem igaz, hiszen bár valóban hasonlít a két hiteltípus, vannak köztük különbségek is. Ezek alapján pedig más szempontokat kell figyelembe venni az igénylés során, a kölcsönt pedig más kondíciók mellett igényelhetjük. Ennek a témakörnek jártunk most utána!

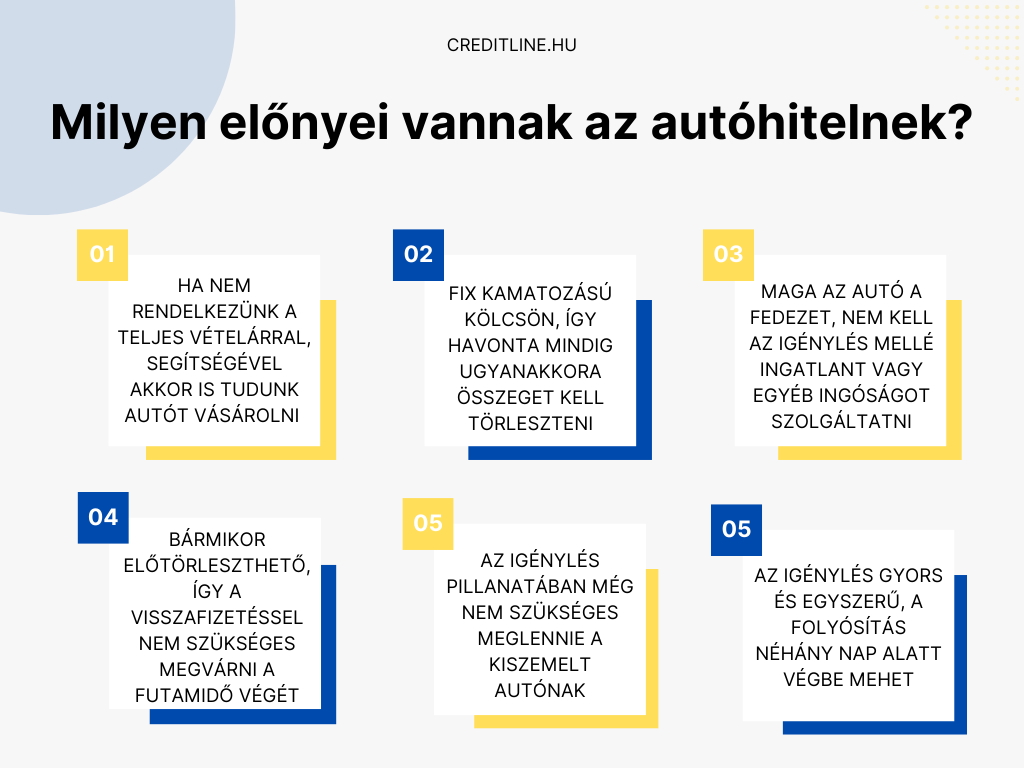

Mi az az autóhitel?

Az autóhitel vagy gépjárműhitel egy olyan hiteltípus, amelyet gépjárművásárlás céljából vehetünk igénybe. Ha megtaláltuk álmaink autóját, de nem áll rendelkezésre a teljes vételár, akkor az autóhitel segíthet a finanszírozásban. Az autó lehet új vagy használt, bizonyos esetekben pedig a javítást is fedezhetjük belőle. A hitel fedezetét maga a jármű jelenti.

Az igénylés előtt érdemes utánajárni a gépjármű-hitelezéssel foglalkozó bankok és lízingcégek ajánlatainak, de az autókereskedéssel leszerződött pénzügyi szolgáltatók is kecsegtethetnek jó lehetőségekkel. Az igényelhető összeg nagyságrendileg 500 ezer forinttól 12 millió forintig terjed, a futamidő pedig akár 8 év is lehet. A gépjárműhitel esetén a THM nem lehet magasabb, mint a jegybanki alapkamat 24 százalékponttal növelt értéke. Ez jelenleg 30,5%-os THM maximumot jelent.

Gépjárműhitel vs személyi kölcsön

Az autóhitel és a személyi kölcsön több szempontból is hasonló konstrukció: mindkettő összegéből vásárolhatunk autót, a banknál kell elindítani az igénylést és kamatokkal növelve kell visszafizetni. Ugyanakkor szembetűnőek a két konstrukció közötti különbségek.

Míg a személyi kölcsön összegét szabadon bármire elkölthetjük – akár autót is vásárolhatunk belőle –, addig a gépjárműhitelt kizárólag autóvásárlásra használhatjuk fel. A személyi kölcsönnél a jövedelmünk jelenti a fedezetet, míg az autóhitelnél maga a gépjármű szolgál fedezetként. Szintén fontos különbség, hogy az autóhitel összege a gépjármű összegétől függ, de felső határa 10-12 millió forint, míg személyi kölcsönhöz akár 15 millió forintos összegben is juthatunk. Ezen felül pedig arról sem szabad megfeledkezni, hogy a gépjárműhitel ügyintézése több papírmunkával jár az autóval kapcsolatos dokumentumok miatt, így maga a folyamat hosszabb lehet.

3 fontos kérdés az autóhitel igénylése előtt

Az autóvásárlást megelőzően elsősorban azt szükséges átgondolni, hogy a költségvetésünkbe belefér-e a hitel törlesztője, illetve tudjuk-e finanszírozni az autó fenntartási költségeit. Mielőtt beleélnénk magunkat az autóvásárlásba, 3 fontos kérdést érdemes megválaszolni.

- Milyen a számunkra megfelelő autó? Ebből a szempontból nemcsak az a fontos, hogy a használati céljainknak és az igényeinknek megfelelő járművet válasszunk, hanem hogy a költségvetésünkbe is beleférjen.

- Tudjuk vállalni a fenntartással járó költségeket? Gyakran hallani, hogy egy autó fenntartása szinte már ugyanannyira drága, mint megvenni magát a gépjárművet. Nemcsak az üzemanyagot kell finanszíroznunk, hanem a szervizelés költségeit, a biztosítás díját és a gépjárműadót is. Ezek pedig jellemzően tízezres nagyságrendű tételek.

- Mekkora összegben igényeljünk hitelt? A kölcsön összegének és futamidejének kiválasztásakor azt is fontos figyelembe venni, hogy a gépjármű piaci értéke lefedje a tartozásunk aktuális összegét.

Az autóhitel igényléséhez szükséges dokumentumok

Az autóhitel igénylésére érdemes előre felkészülnünk. Ennek részeként célszerű lehet előre összeszedni az igényléshez szükséges dokumentumokat, valamint összehasonlítani az egyes bankok ajánlatait, vagyis a kínált hitelek összegeit és feltételeit. A hiteligényléséhez alapvetően az alábbi dokumentumok és igazolások szükségesek:

- jövedelemigazolás, nyugdíjasok esetében nyugdíjigazolvány vagy nyugdíjszelvény

Ezt a munkáltatónk állítja ki, amivel szemben a bankok részéről elvárás, hogy nem lehet 30 napnál régebbi. A pénzintézeteknél szintén feltétel, hogy az igazolás olyan munkahelyre vonatkozzon, ahol minimum 3 hónapja dolgozunk. A hitelbírálatkor az ebben lévő információk alapján szabják meg a kölcsön összegének maximumát.

- személyi igazolvány/vezetői engedély, lakcímkártya, adókártya

Csakis érvényes, magyar hatóság által kiállított irat fogadható el. A bank ezekről másolatot készít, amelyeket aláírással kell igazolnunk.

- utolsó 3-6 havi bankszámlakivonat

Egyrészt a bankok számára a számlakivonat is alátámasztja, hogy rendszeres, igazolható jövedelemmel rendelkezünk. Másrészt ebből kiderülnek kiadásaink is, mint például a meglévő hiteleink törlesztései, a közüzemi számláink rendezései és egyéb költségeink (pl. szerencsejáték). A számlakivonatból az is látható, hogy gyakran kerül-e mínuszba számlánk. Ha nem utalással, hanem készpénzben kapjuk a fizetésünket, akkor a bank más igazolást kérhet.

Vállalkozóként a fent említettek mellett egyéb iratokat is bekérhet a hitelintézet, mint például

- vállalkozói igazolvány,

- NAV jövedelemigazolás (utolsó lezárt üzleti év),

- NAV nyilatkozat köztartozásmentességről.

A gépjárműhitel igénylésének folyamata

- lépés: Kapcsolatfelvétel a hitelező bankkal online vagy személyesen. Itt kezdésként az összegyűjtött dokumentumokat kell eljuttatnunk az ügyintézéshez. Egyes bankoknál akár telefonon keresztül is igényelhetünk hitelt. Ez a lépés legfeljebb egy órát vesz igénybe.

- lépés: Hitelbírálat. Ennek az időtartama akár 1-2 nap is lehet. Ekkor a bank megállapítja az általunk maximálisan bevállalható törlesztőrészletet. Ha havi jövedelmünk kevesebb, mint 600 ezer forint, akkor ez az összeg 50%-át nem haladhatja meg a törlesztőrészlet, de ha havi jövedelmünk ennél több, akkor pedig a törlesztő a 60%-a lehet. Szintén fontos feltétel, hogy nem szerepelhetünk a KHR negatív adólistáján.

- lépés: Ajánlat a banktól. Elfogadása esetén hamar, akár néhány percen belül megkaphatjuk az igényelt kölcsönt.