A Magyar Nemzeti Bank március végi kamatdöntő ülésén ismét csökkentette a jegybanki alapkamat mértékét. Az irányadó kamat ezzel 8,25% lett. Ezzel kapcsolatban viszont a legtöbbeket az foglalkoztatja, hogy miért jó nekünk a folyamatos kamatvágás? Hol és hogyan jelenhet meg a hatása? Nézzük meg, hogy mit jelent ez a hitelek és a megtakarítások esetén!

8,25%-ra csökkent a jegybanki alapkamat

A Magyar Nemzeti Bank (MNB) a hónap végi kamatdöntő ülésén ismét a jegybanki alapkamat csökkentése mellett tette le a voksot. A kamatvágás most 75 bázispontos volt, így az alapkamat 8,25% lett. Értelemszerűen a döntés a kamatfolyósra is hatással volt:

- az alsó határaként emlegetett O/N jegybanki betéti 7,25%-ra,

- a felhő határként szolgáló O/N fedezett hitel 9,25%-ra módosult.

Ezzel a folyosó két szélében is 75 bázispontos mérséklés történt.

Hitelkamatok vs. alapkamat

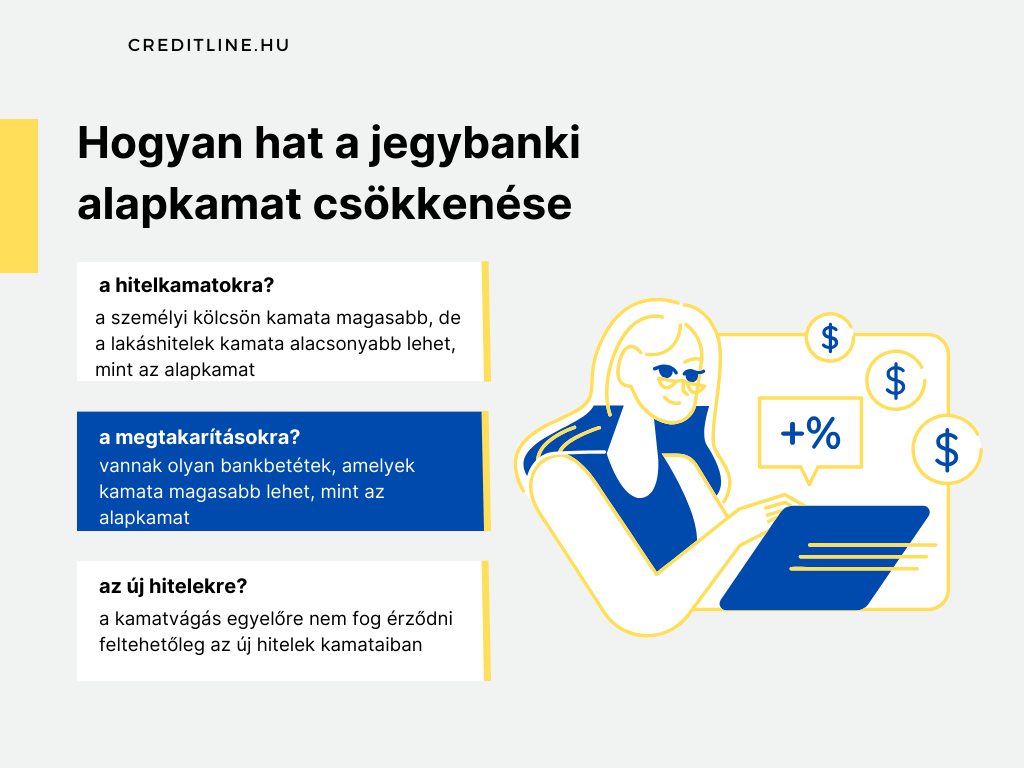

A jegybanki alapkamat csökkentése jó hír, de sokaknak ez önmagában még nem sokat mond. Az alapkamattal a gyakorlatban csak ritkán találkozhatunk. Azt viszont fontos tudni, hogy néhány mechanizmuson keresztül hatást gyakorol a gazdaságra és a pénzpiaci hozamokra is. Ebből kiindulva pedig érdemes lehet először a hitelkamatok körében nézelődni.

A személyi kölcsönök kamatában egyelőre az látható, hogy magasabb, mint az alapkamat. Ugyanakkor a lakáshitelek esetében már jobb híreink vannak, itt jó pár olyan ajánlat van, aminek kamata nem éri el az alapkamat szintjét. Az egyik legjobb ajánlatot akkor kaphatjuk, amennyiben 1 millió forintos jövedelemmel rendelkezünk, amire 20 millió forintos, 20 éves futamidejű lakáshitelt szeretnénk igényelni, ahol 10 éven keresztül fix a kamat, akkor a THM 6,10%. Ez esetben a kezdő törlesztőrészlet 142 806 forint, összesen pedig 34 229 377 forintot fizetünk vissza a banknak. A lakáshitelek éves költsége tehát lényegesen alacsonyabb, mint a jegybanki alapkamat, mindezt úgy, hogy hosszú időn keresztül számolhatunk fix kamattal.

Mi a helyzet a megtakarításokkal?

A megtakarítások területén a kockázatmentes és az alacsony kockázattal rendelkező termékeket célszerű vizsgálni. Ez jelen esetben az állampapírokat és a bankbetéteket jelenti. A bankbetétek esetében a szigorú feltételek és egyedi elvárások nélküli legjobb évi kamatszint 7,25% körüli jelenleg. Ilyen ajánlatot találhatunk például a Cetelem Banknál 8 hónapos lekötés esetén. Ez a kamat igencsak kecsegtető, de érdemes a megtakarításokat terhelő adókat (kamatadó és szochó) is figyelembe venni, ami 28%-os elvonással jár.

A megtakarításokon belül pedig az állampapírokkal érdemes foglalkozni. Most a legjobb éves kamatot a 2027/N BMÁP nyújtja. A Bónusz Magyar Állampapír negyedévente fizet kamatot, azonban a jegybanki alapkamat csökkenésével valószínű, hogy a papír kamata is mérséklődni fog. Ugyanakkor a BMÁP által kínált kamat jelenleg kedvezőbb, mint az irányadó kamat.

A jegybanki alapkamat és az új hitelek viszonya

Azt is érdemes megvizsgálni, hogy a kamatvágás milyen hatással lehet a jövőbeli folyamatokra. Az egyik legfontosabb kérdés, hogy az új hitelek esetében számíthatunk majd a kamatok csökkenésére?

Egyelőre nincs sok remény arra vonatkozóan, hogy az újonnan igényelt hitelek kamatában lényegi csökkenés fog végbemenni. Ez azért van, mert a jegybanki alapkamat csökkenése először a rövid pénzpiaci hozamokban érezteti hatását. A hosszabb pénzpiaci hozamokra ennél jóval lassabban, kisebb erővel gyakorol hatást. A lakossági kölcsönöket pedig első sorban a hosszú futamidejű pénzpiaci hozamok befolyásolják.

A pénzpiaci hozamokat azonban más tényezők is befolyásolják, amelyek most szintén a csökkentés ellen irányulnak. Ide sorolható például az is, hogy a német és USA hosszú futamidejű hozamok emelkedtek az elmúlt időszakban, ami a hasonló hazai hozamokra is hatással van.

Ezek együttesen azt is eredményezik, hogy a jegybanki alapkamat mérsékléséhez hasonló csökkenés a lakáshitelek és személyi kölcsönök területén nem várható egyelőre. Amire számíthatunk, az a verseny élénkülése és potenciálisan egy szerényebb kamatcsökkenés.