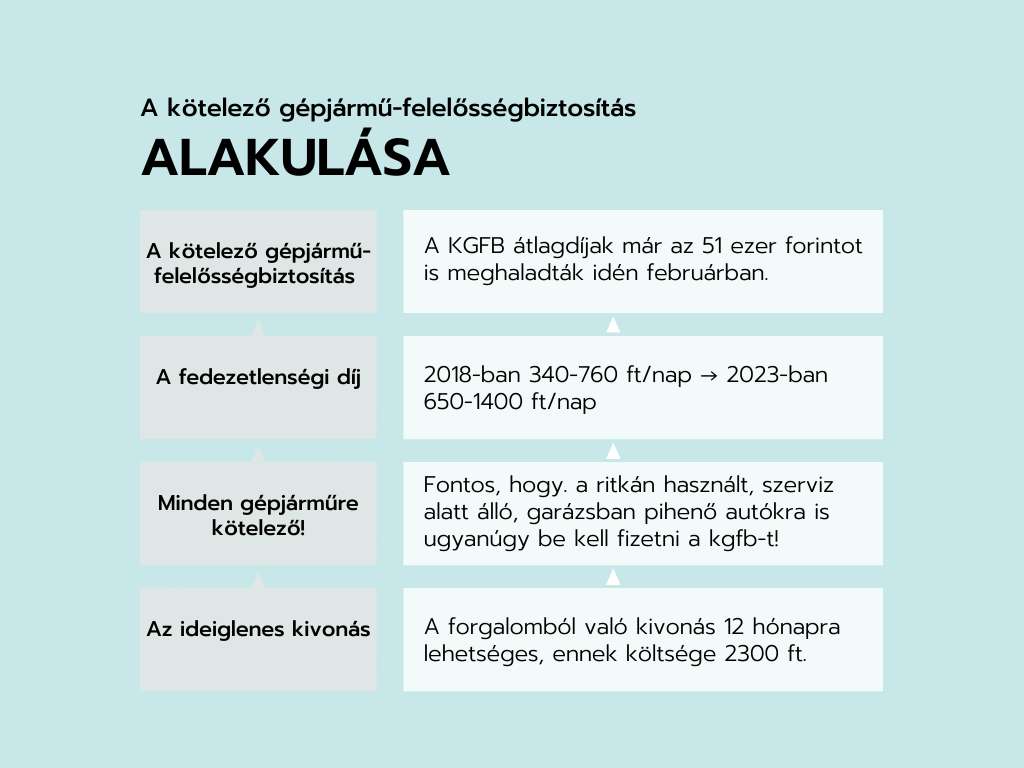

Az évek során a kötelező felelősségbiztosítás díja is jelentősen megemelkedett: 2018-ban ez átlagosan 37 ezer forint volt, viszont idén február elején már túllépte az 51 ezer forintos átlagos összeget is – derült ki a Netrisk.hu friss adataiból. A fedezetlenség díja is jelentős dráguláson ment keresztül, 84-91 százalékkal növekedett a 2018-as értékhez viszonyítva.

A kötelező gépjármű-felelősségbiztosítással (kgfb) minden forgalomba helyezett jármű esetén rendelkezni kell, így a díjnövekedés minden tulajdonost érint. Ha az elmúlt öt év átlagdíjait nézzük, akkor láthatjuk, hogy jelentős drágulás ment végbe: 2018-ban az éves átlagdíj 37 ezer forintot kóstált, 2022-ben ez már 48 ezer forint volt, ami 30 százalékos növekedésnek felel meg. A Netrisk kgfb-indexéből pedig már is kiderült, hogy 2023 február hónapjában az éves átlagdíj meghaladta az 51 ezer forintot is. Természetesen még mindig jobban járunk, ha kifizetjük a megemelkedett díjakat, ugyanis kötelező biztosítás hiányában ennél jóval magasabb a fizetendő összeg.

Mi történhet akkor, ha nincs kgfb az autómon?

Amennyiben nem kötötted meg a kötelező felelősségbiztosítást, akkor meglepően magas összeget kell majd fizetned, ugyanis a fedezetlenségi díj összege is jelentősen megemelkedett. Ez akár a kgfb díjának a sokszorosa is lehet – hívja fel a figyelmet a netrisk.hu

Ahogyan a legtöbb díj, úgy a fedezetlenségi díj is emelkedett az évek során: a személygépkocsik esetében 2018-ban ez naponta 340-760 forint volt, míg 2020-ben már 600-1290 forintos összeget jelentett, ami idén tovább emelkedett 650-1400 forintra – tette hozzá Besnyő Márton, a Netrisk.hu ügyvezető igazgatója. A legalacsonyabb díj a 0-37 kilowattos teljesítményű autók körében érvényes, a legmagasabb díj pedig a 181 kilowatt felettiekre vonatkozik.

A mindennapokban használt autók többségén van érvényes kgfb, de vannak olyan autók is, amelyeknél ez elmarad. Gyakori eset például, hogy a leginkább nyáron használt kabrióra, a nagyszervizelés alatt álló járműre, vagy az ideiglenesen a garázsban pihenő autóra elfelejtik megkötni a biztosítást a tulajdonosok. Fontos tudni, hogy ezeken a járművökön is kell lennie érvényes biztosításnak, hiszen a biztosítók ezt is figyelik. Ha mégis olyan szituációba kerülsz, hogy forgalomban van az autó, de nincs érvényes kötelező biztosítás kötve rá, akkor a biztosító fedezetlenségi díjat számolhat fel.

Az is elképzelhető, hogy az adott gépjármű esetében azért szűnt meg a biztosítási szerződés, mert a tulajdonos vagy az üzembentartó nem fedezte a kgfb költségét. Ilyenkor új szerződéskötés esetén ez csak a korábbi biztosítóval történhet meg, vagyis azzal a biztosítótársasággal, akinél utoljára kötött biztosítást. Az új szerződés aláírásával meg kell fizetni a fedezetlenségi díjat is az átmeneti időszak egészére.

A fedezetlenségi díj felhalmozása a végén hatalmas összeggé nőheti ki magát. Sőt, kötelező felelősségbiztosítással nem rendelkező autóval a jogszabályok szerint tilos közlekedni. Az is benne van a pakliban, hogy a biztosítatlan autóval okozunk balesetet: ekkor a kárt először a Magyar Biztosítók Szövetsége téríti meg a károsultnak, viszont ezt utána behajthatja a károkozón.

Nem szeretnél biztosítást kötni a nem használt autódra? Erre is van megoldás!

Ha a korábban említett példák valamelyike igaz rád – például átmenetileg nem használod az adott autót -, és nem szeretnél rá kötelező felelősségbiztosítást kötni, akkor ideiglenesen ki lehet vonni a forgalomból a járművet, ami még mindig alacsonyabb költséggel jár, mint a fedezetlenségi díj. Az ideiglenes forgalomból kivonás

- egyszeri díja 2300 forint,

- legfeljebb 12 hónapra lehetséges,

- viszont ismételt 2300 forintos díj ellenében újabb 12 hónapra kivonható az autó.

A Netrisk.hu vezetője azt is hozzátette, hogy a kgfb-nél van türelmi idő is. Ez akkor lép érvénybe, ha nem tudtad időben megfizetni a kötelező felelősségbiztosítás díját, így ebben az esetben a díjfizetés esedékességétől számítva 60 napod van ezt teljesíteni. Ugyanakkor a kötelező biztosítás legfeljebb 1 évig szüneteltethető, amennyiben ezen időszak alatt az autót nem helyezik vissza a forgalomba, akkor a szerződés érdekmúlással megszűnik.