Az Erste lakástakarék konstrukciói a tavalyi bevezetést követően hatalmas sikert arattak. A bank továbbra is megtartja a két megtakarítási formát, azonban kissé átalakítják azokat. A 4 éves futamidőt ugyanis az 5 éves változat váltja fel, emellett pedig kiegészül a 10 évessel is.

Nagyot mennek az Erste lakástakarék konstrukciói

Az Erste Bank tavaly vezette be két lakástakarék-pénztári (LTP) változatát az ügyfelek nagy örömére. A konstrukciók népszerűsége számokban is mérhető: egy év alatt 20 ezer megtakarítási szerződést kötöttek. A lakosság eddig két konstrukció közül választhatott:

- az egyik 4 éves futamidő mellett 15%-os,

- a másik 8 éves futamidő mellett 30%-os egyszeri kamatbónuszt biztosított.

Az LTP a számlanyitási díjkedvezmény és a kamatbónusz megszerzésével együttesen 6%-ot meghaladó évesített hozamot termelt a megtakarítóknak.

Miért előnyös kihasználni az LTP-t?

A lakástakarék eredetileg egy államilag támogatott megtakarítási típusként működött. A 30%-os támogatás viszont 2018-ban megszűnt. Ezzel a lépéssel pedig nem érte már meg a lakosságnak az LTP-t választani. Ezt követően sokáig nem is volt semmilyen ehhez hasonló megtakarítási forma. 2023-ban jött a fordulópont, így ma már három helyen is (OTP, Erste, Fundamenta) kihasználhatjuk a lakástakarék előnyeit.

De miért is éri meg az LTP-t választani? Az egyik legnagyobb előnye, hogy ez egy adómentes megtakarítási forma, vagyis nem terheli SZJA és szocho sem. Emellett fix hozamot biztosít, ráadásul a befizetésekre az Országos Betétbiztosítási Alap (OBA) nyújt garanciát. Ugyanakkor azt is fontos tudni, hogy az LTP-t nem tudjuk bármire felhasználni, csakis ingatlancélra vehetjük igénybe. A lakáscélú felhasználásról a futamidő lejáratakor kell nyilatkoznunk, amihez tulajdoni lapot is szükséges csatolni.

Hogyan változnak az Erste lakástakarék konstrukciói?

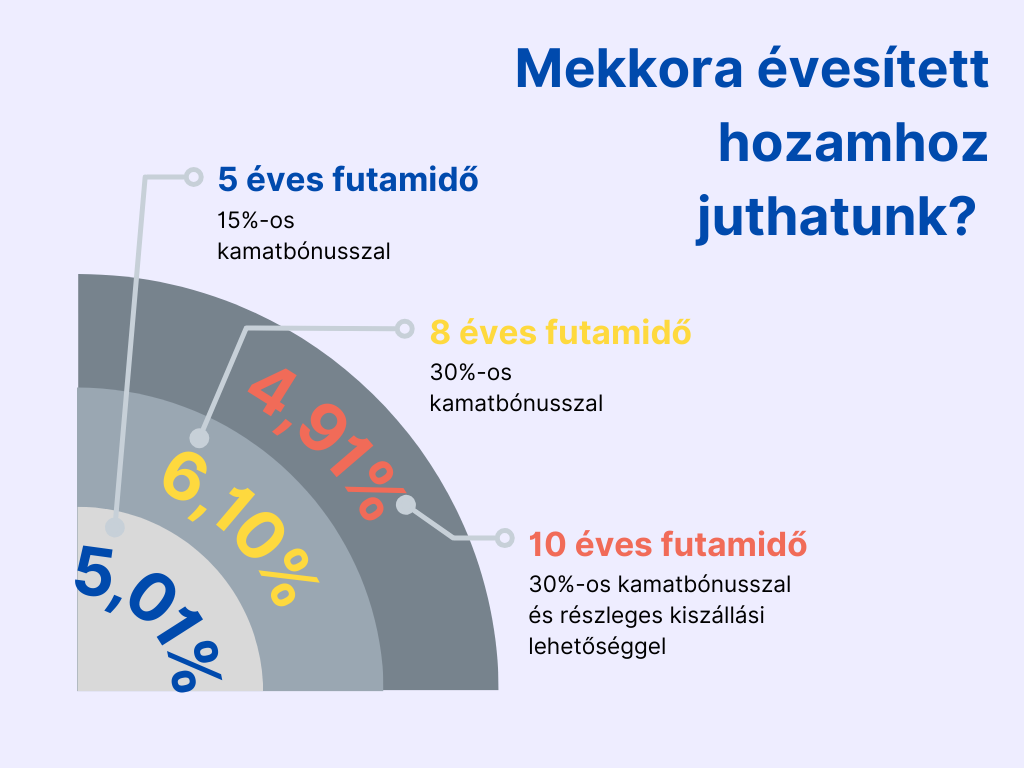

Az Erste változtatásai nem érintik az LTP-k legnagyobb előnyeit. Ez azt jelenti, hogy a befizetésekre adott 15 és 30%-os kamatbónusz, illetve az ingyenes számlanyitás továbbra is megmarad. A változás a futamidőt érinti: a 4 éves lakástakarék megszűnik, helyette az 5 éves futamidejű konstrukció lesz elérhető. A 8 éves LTP ugyanolyan feltételek mellett vehető igénybe. Ezek mellé pedig július 1-től egy 10 éves rugalmas változat is érkezik.

Július 1-től tehát a következő konstrukciók lesznek elérhetőek:

- 5 éves futamidejű 15%-os kamatbónusszal,

- 8 éves futamidejű 30%-os kamatbónusszal,

- 10 éves futamidejű 30%-os kamatbónusszal.

Hogyan hat ez a hozamokra?

A hosszabb futamidő és a változatlan mértékű kamatbónusz az évesített hozamok kismértékű csökkenését eredményezi. Mit jelent ez a számlanyitási kedvezmény igénybe vétele és havi 50 ezer forintos befizetés esetén?

A 4 éves futamidejű konstrukció esetén az LTP hozama (EBKM) 6,22% volt. Ugyanilyen feltételek mellett az 5 éves változatnál az évesített hozam ennél alacsonyabb, mégpedig 5,01%. A legmagasabb hozamhoz akkor juthatunk, ha a 8 éves futamidejű LTP-t választjuk. Ekkor az EBKM 6,10% lesz. A legalacsonyabb hozam pedig a 10 éves konstrukció mellé társul, ahol változatlan feltételek mellett 4,91%-os évesített hozamhoz juthatunk. Az utóbbi változatnak más előnye van.

Miért válasszuk a 10 éves LTP-t?

A fenti számításból gyorsan kiderül, hogy a hozam szempontjából nem a 10 éves változat a legelőnyösebb. Ugyanakkor ez az LTP egy részleges kiszállási lehetőséget is magában foglal, amire nincs másik példa a piacon. Sokan ugyanis feltehetőleg azért nem választanák ezt a megoldást, mert hosszú időre, egészen pontosan egy évtizedre kellene lekötni a pénzüket. Erre kínál most megoldást az Erste, ugyanis 4 évet követően egyszer részletfizetést lehet kérni.

A részletfizetés azzal is együtt jár, hogy a futamidő végén az ügyfél még nem felel meg a kiutalás feltételeinek. Ez pedig azt jeleni, hogy a szerződés felmondással szüntethető meg. Amennyiben a lakástakarékhoz tartozó lakáshitelt is igényelnénk, akkor viszont a megtakarítást tovább kell fizetnünk. Ezt az indokolja, hogy a hitel kizárólag kiutalásba kerülés esetén érhető el.