A mindennapjaink tele vannak apróbbnak tűnő és jelentősebb döntésekkel, olykor kockázatokkal is számolnunk kell. Habár a jövő nem ismert, a jövőben felmerülő kockázatokra és veszélyekre kiválóan felkészülhetünk. Ennek pedig egyik legfontosabb formáját az életbiztosítás jelenti. Ez nemcsak saját magunknak, hanem szeretteinknek is védelmet nyújthat váratlan és kedvezőtlen helyzetekben.

Egyrészt rengeteg tévhit kering az életbiztosítások kapcsán, másrészt pedig sokan úgy gondolják, hogy mindegyik ugyanarra jó. A gyakorlatban viszont az életbiztosításoknak többféle típusa van, amelyek eltérő célokkal, kockázati fedezetekkel és szolgáltatásokkal rendelkeznek. A cikkben most kibogozzuk ezeket a kusza szálakat!

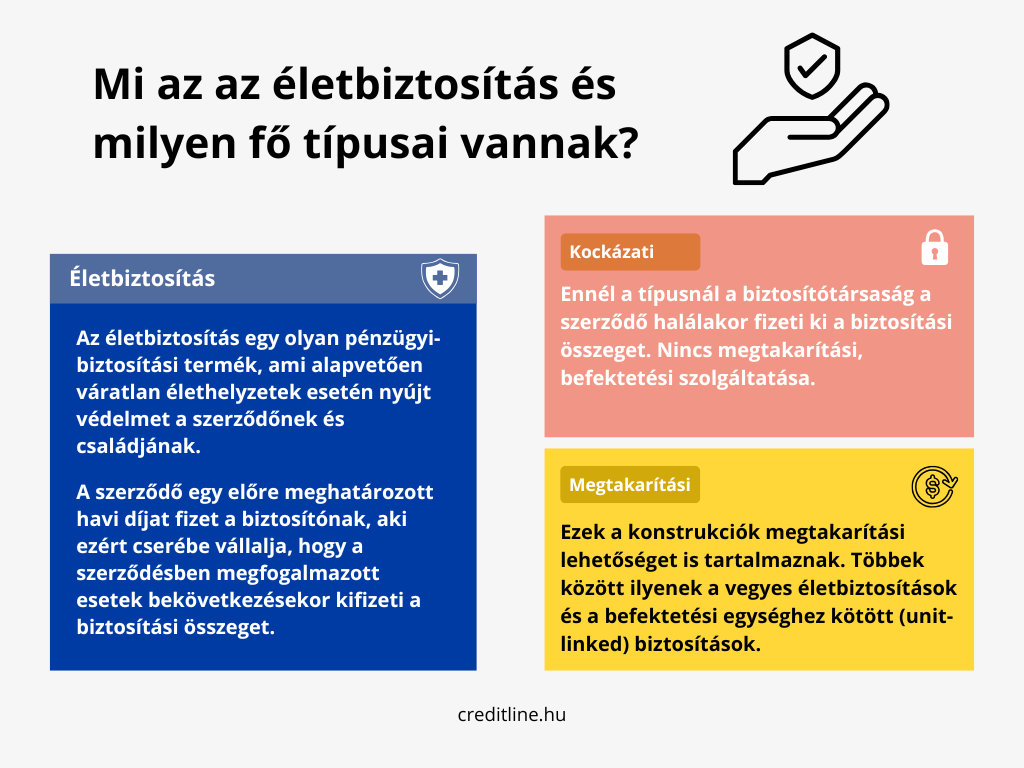

Mi az az életbiztosítás?

Az életbiztosítás egy olyan pénzügyi-biztosítási termék, ami alapvetően váratlan élethelyzetek esetén nyújt védelmet a szerződőnek és családjának (vagy más kedvezményezettek számára). Ilyen lehet például egy súlyos betegség, egy balesetből származó tartós egészségkárosodás, a keresőképesség elvesztése vagy egy haláleset. Az életbiztosítás működési elve viszonylag egyszerű: a szerződő egy előre meghatározott havi díjat fizet a biztosítónak, aki ezért cserébe vállalja, hogy a szerződésben megfogalmazott esetek bekövetkezésekor kifizeti a biztosítási összeget.

Gondoljunk csak bele, hogy egy váratlan haláleset milyen következményekkel járhat. A lelki nehézségek mellett a családnak meg kell küzdenie az anyagi következményekkel is, ami akár több százezer forintot is jelenthet. Ekkor nemcsak a temetésre, hanem például a hiteltörlesztésre és a család megélhetésére is gondolni kell. Ez egy hatalmas kockázat, amire az életbiztosítás kiváló megoldást jelenthet.

Milyen formái vannak?

Az életbiztosítás több, különféle formában elérhető, amelyeknek céljaiban és nyújtott szolgáltatásaiban látható leginkább a különbség. Az egyik fő kategória a kockázati életbiztosítás. Ez egy adott időtartamra, egy bizonyos kor eléréséig nyújt védelmet. Ennél a típusnál a biztosítótársaság a szerződő halálakor fizeti ki a biztosítási összeget. Fontos, hogy a konstrukciónak nincs megtakarítási vagy befektetési szolgáltatása.

A másik fő típust pedig a megtakarítási életbiztosítás jelenti. Ahogyan a kategória elnevezéséből is látható, ezek a konstrukciókat megtakarítási lehetőséget is tartalmaznak. Többek között ilyenek a vegyes életbiztosítások és a befektetési egységhez kötött, úgynevezett unit-linked biztosítások. Az utóbbinál a havi díjaknak egy részét különféle befektetésekbe helyezi a biztosító. A megtakarítási biztosítások jellemzően valamilyen jövőbeli cél miatt köttetnek (pl. anyagilag stabil nyugdíjas évek, gyermekek támogatása).

Kritikus betegségekkel szemben is biztosíthatjuk magunkat

Találkozhatunk olyan biztosítási termékekkel is, amelyek védelmet nyújtanak a szerződőnek bizonyos súlyos, kritikus betegségek esetén is. Ennek megfelelően tehát nemcsak halálesetet követően fizethet a biztosító, hanem daganatos betegségek, szívinfarktus vagy sztrók esetén is. A legátfogóbb csomagokban található például Parkinson kór, Alzheimer kór, szklerózis multiplex, kóma, illetve látás- és hallásvesztés elleni védelem is. Ha a szerződésben szereplő betegség bekövetkezése orvos által igazolható, akkor a biztosítási összeget a biztosító kifizeti.

Ez jellemzően kiegészítő biztosításként szolgál, tehát egy alap életbiztosítás mellé köthetjük. Érdemes lehet azonban mindenkinek elgondolkodni a lehetőségen, hiszen egy ilyen egyszeri kifizetés hatalmas segítséget jelenthet nekünk és családunknak a bajban.

Gyakori tévhitek az életbiztosítás kapcsán

Az egyik leggyakoribb tévhit, hogy ha a biztosítás ideje alatt nem történik haláleset, akkor a befizetett összeg kárba vész. Ez részben igaz, azonban csupán a kockázati életbiztosítások esetén van ez így. A megtakarítási biztosítások esetén a befizetett díjakat befekteti a biztosítótársaság, amelyet hozammal növelve kapunk vissza.

Azt is gyakran hallani, hogy az életbiztosítás elsősorban az idősebbek számára hasznos. Ez egyáltalán nem így van, hiszen minél fiatalabb korban kötjük meg a biztosítást, annál tovább élvezhetjük a védelmet. Sőt, annál alacsonyabb a biztosítási díj is, illetve elkerülhetjük az átfogó és gyakran macerás egészségügyi vizsgálatokat is.

Szintén ide sorolható az is, hogy az életbiztosítás csak a szerződő halálakor fizet. A gyakorlatban a biztosítási csomagok számos más kiegészítő fedezetet is tartalmazhatnak, többek között fizethetnek baleset, rokkantság vagy kritikus betegség bekövetkezésekor is.

Az életbiztosítás nem összekeverendő a balesetbiztosítással

Általánosságban azt mondhatjuk, hogy egy haláleset két okból következhet be: betegségből vagy balesetből kifolyólag. A balesetbiztosítás hasznos, viszont önmagában nem elegendő, hiszen nem véd teljeskörűen. A balesetbiztosításnál a biztosító csakis akkor fizet, ha a halál valamilyen balesetből ered. Az ilyen esetek sokkal kevesebbszer fordulnak elő, mint a betegségből eredő eltávozás.

A biztosítási ajánlatok között olyan csomagok is találhatóak, amelyeknél a baleseti halál áll a lista élén tetemes biztosítási összeggel. Ez azért van, mert a biztosító számára ez jelenti a legalacsonyabb kockázatot. Ugyanakkor fontos azzal is tisztában lenni, hogy a biztosító kockázatának növekedésével (pl. egy veszélyes hobbival) a biztosítási összegek csökkennek. A komolyabb betegségekre – amelyek a leggyakrabban vezetnek halálhoz – szóló fedezet általában alacsonyabb, mint a baleseti védelem egytizede.

Az egészségbiztosítás is jó megoldás lehet

Az egészségbiztosítás szintén kifejezetten hasznos lehet, ugyanis a magánegészségügyi ellátásokat teszi finanszírozhatóbbá. Ezzel a biztosítással a magánklinikák és egyéb egészségügyi intézmények szolgáltatásait nem magunknak kell teljes mértékben kifizetni.

Az ajánlatok között több egészségbiztosítási csomag közül szemezgethetünk, viszont közel sem mindegy, hogy melyiket választjuk, ugyanis eltérő szolgáltatáscsomagokat tartalmaznak. A szerződés megkötésekor először is azt kell meghatározni, hogy számunkra melyik a legmegfelelőbb. Ez esetben egy 1 éves időszakra van megállapítva egy keretösszeg, amelyet szükség esetén akár teljes mértékben kihasználhatunk.