Gyaníthatóan mindenkinek ismerős az a szituáció, amikor meglátunk egy telefont, laptopot, autót és egyből tudjuk, hogy nekünk erre szükségünk van. Szintén ismerős lehet a konyha, fürdőszoba régóta vágyott felújítása, vagy új háztartási gépek beszerzése. Ezeknek a vásárlásoknak, beszerzéseknek a megtakarítás az alapja. Ha nincs megtakarításunk, akkor pedig ott a hitelfelvétel lehetősége – ez esetben nevezetesen a fogyasztási hitel igénylése.

A hitel azonban nem egy szívesség, hanem egy üzlet. Ahogyan pedig minden üzletnél, így a hitel esetében is fontos átlátni, hogy mire is vállalunk kötelezettséget. Ezzel kapcsolatban érdemes tisztában lenni, hogy egy fogyasztási hitel esetében mit is jelent a THM, miért fontos a futamidő hossza és a hitel összege, hogyan kell törleszteni és mi a teendő, ha ezzel késedelembe esünk. A hitelfelvétel egy komoly téma, de most közérthetően vesszük sorra a legfontosabb tudnivalókat!

Kezdjük az alapokkal: mi az a fogyasztási hitel?

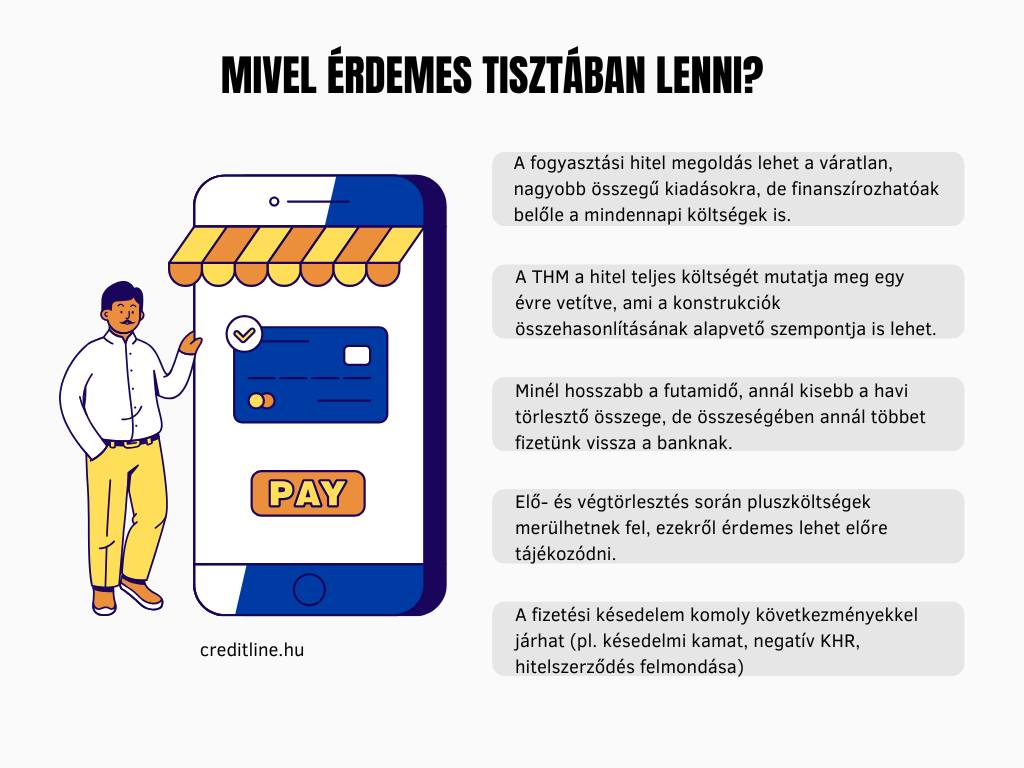

A fogyasztási hitel a hiteleknek egy olyan típusa, amelyet az igénylők mindennapi kiadások finanszírozására vesznek fel. Ez jelentheti egy elektronikai eszköz, bútor, autó megvásárlását, vagy egy jelentősebb összegű váratlan kiadás rendezését. Ezek jellemzőek kisebb összegű, rövidebb futamidejű kölcsönök.

A fogyasztási hitel fedezeteként a jövedelmünk szolgál, a bank ennek függvényében állapítja meg, hogy mekkora összegre lehetünk jogosultak. Az igénylés és a folyósítás általában pár nap, legjobb esetben pár óra alatt lebonyolítható.

Mit mutat meg a THM?

A hitelek esetében a Teljes Hiteldíj Mutató (THM) egy százalékos formában kifejezett érték, ami a hitel tényleges árát mutatja meg egy évre vetítve. A THM ismeretében a hitelfelvevő pontosan tudni fogja, hogy az adott hitel mennyibe kerül neki. Ebben a kamat mellett benne vannak a különféle költségek és díjak is (pl. kezelési költség, számlavezetési díj, egyéb banki költségek). A THM értéke jellemzően nem tartalmazza a késedelmi kamatot, a biztosítás és más szolgáltatások díjait. Általánosságban azt mondhatjuk, hogy minél magasabb a THM, annál drágább a hitel.

A mutatót a bankok nem növelhetik az egekig, a maximális THM-et a törvény határozza meg. Ez alapján a mutató nem haladhatja meg a jegybank adott naptári félévet megelőző hónap első napján érvényes alapkamat 24%-kal vagy 39%-kal növelt értékét. A fogyasztási hitelekre az előbbi THM-plafon vonatkozik, vagyis a személyi kölcsönök és az áruhitelek esetében az alapkamat+24%-os határértéke van érvényben. A THM kommunikációjára vonatkozóan 2026-tól új előírások lépnek életbe.

Miért fontos a hitel futamideje?

Elsőre jelentéktelennek tűnhet, hogy mennyi idő alatt kell visszafizetnünk a kölcsönvett összeget, azaz milyen hosszú a hitel futamideje. Ez azonban nagyon is fontos információ, hiszen a futamidő befolyásolja a törlesztőrészletek összegét és a törlesztés időpontjáig visszafizetendő teljes összeget. Minél hosszabb a törlesztési időszak, annál alacsonyabb a törlesztőrészlet, de annál magasabb időarányosan a fizetendő kamat.

A fogyasztási hitelek általában rövid lejáratú, 1-5 év közötti, alacsonyabb összegű szerződéseken alapulnak. A hitelszerződés megkötése előtt érdemes átgondolni, hogy mennyi idő alatt lennénk képesek visszafizetni az összeget úgy, hogy az nem jár komolyabb lemondással. A bank alapvetően nem fogja hagyni, hogy a törlesztés feleméssze a jövedelmünket teljes egészében, ami át is vezet minket a következő fontos témára.

Bármekkora összegben vehetünk fel hitelt?

A címben szereplő kérdésre talán egyértelmű a válasz, de az már nem, hogy miért nem vehetünk fel bármekkora összegben hitelt. A hitelek mindig hosszú távú fizetési kötelezettséggel járnak, ezért a hitelfelvételkor körültekintően kell eljárni – mind a felvevőnek, mind pedig a banknak. Elméletben előfordulhat, hogy olyan összegben és futamidő mellett veszünk fel hitelt, amit csak nehezen tudunk minden hónapban kifizetni jövedelmünkből. A gyakorlatban viszont a hitelösszeg nagyságát a törvény korlátozza. Ez két összetevőből áll: a hitelfedezeti mutatóból és a jövedelemarányos törlesztőrészlet mutatóból.

A jövedelemarányos törlesztőrészlet mutató (JTM) a hitel maximális törlesztési terhét korlátozza az ügyfél rendszeresen igazolt jövedelmének függvényében. Néhány kivételtől eltekintve a hitelezőknek minden hitelre alkalmazniuk kell az JTM-et. A fogyasztási hitelek esetében 2026-tól 800 ezer forint alatti nettó jövedelem esetén a hitelfelvevő jövedelmének 50%-a terhelhető a törlesztéssel, míg e feletti jövedelemnél ez 60%.

A másik pedig a hitelfedezeti mutató (HFM), ami megmutatja, hogy a hitelintézet legfeljebb mekkora összegben nyújthat hitelt az igénylőnek a felajánlott fedezet értékének függvényében. A fogyasztási hitel jellemzően egy fedezetlen hitel, azaz a bank nem írja elő például ingatlan fedezetként való bevonását. Ezeknél a hiteltípusoknál nem kell a HFM-mel foglalkozni.

Hogyan történik a fogyasztási hitel törlesztése?

A fogyasztási hitelek törlesztési formáit a hitel típusa határozza meg. Az áruhitelt akár postai csekken, beszedési megbízással vagy banki átutalással is lehet fizetni. A személyi kölcsön visszafizetése csekken vagy banki átutalással, illetve készpénzbefizetéssel vagy fizetési számlára (bankszámlára) szóló beszedési megbízással történhet. A folyószámlahitelek visszafizetése a számlán lévő bármilyen jóváírásból, a hitelkártya-keret visszafizetése pedig postai csekken, beszedési megbízással vagy banki átutalással lehetséges. A legegyszerűbb megoldás talán a beszedési megbízás, hiszen akkor esélye sincs a törlesztés elfelejtésének, elmaradásának.

A legtöbb esetben arra is van lehetőségünk, hogy hitelünket a futamidő lejárata előtt visszafizessük. Ez az előtörlesztés és a végtörlesztés esete, ami általában egy minimális többletköltséggel jár az igénylő számára. Az előtörlesztés díját a pénzintézet határozza meg, de az nem haladhatja meg a törvényi korlátot, ezért érdemes figyelmesen elolvasni a vonatkozó kondíciós listát és a szerződést.

Mi a teendő fizetési késedelem esetén?

Ha a késedelem csak néhány nap, a bank a fizetési határidő és a törlesztés időpontja közötti időszakra kamatot számít fel. Ha rendszeresen előfordulnak többnapos késedelmek, akkor a bank adhat lehetőséget a fizetési határidő módosítására vagy más áthidaló megoldásra. A fizetési határidő módosításához írásbeli kérelmet kell benyújtani a szolgáltatóhoz.

Fontos azzal is tisztában lenni, hogy ha váratlan események miatt akár két vagy három hónappal is elmaradunk a törlesztéssel, akkor erről a lehető leghamarabb értesíteni kell a hitelezőt. Minden törlesztést befolyásoló tényezőről érdemes egyből tájékoztatni a bankot, hiszen a hitel igénylője és nyújtója is a megfelelő visszafizetésre törekszik.