Az elmúlt időszakban rendkívül felpörgött az ingatlan adás-vétel, amiben a kedvezményes, államilag támogatott konstrukciók sokat segítettek. Az eladási és vételi tranzakciók kapcsán pedig fontos beszélni a fizetendő illetékről. Ez a vagyonszerzési illeték, amelynek szabályai 2026-ban megváltoztak. A téma kimondottan hasznos lehet azok számára, akik az elmúlt időszakban eladták ingatlanjukat, majd vásároltak is.

Mi az a vagyonszerzési illeték?

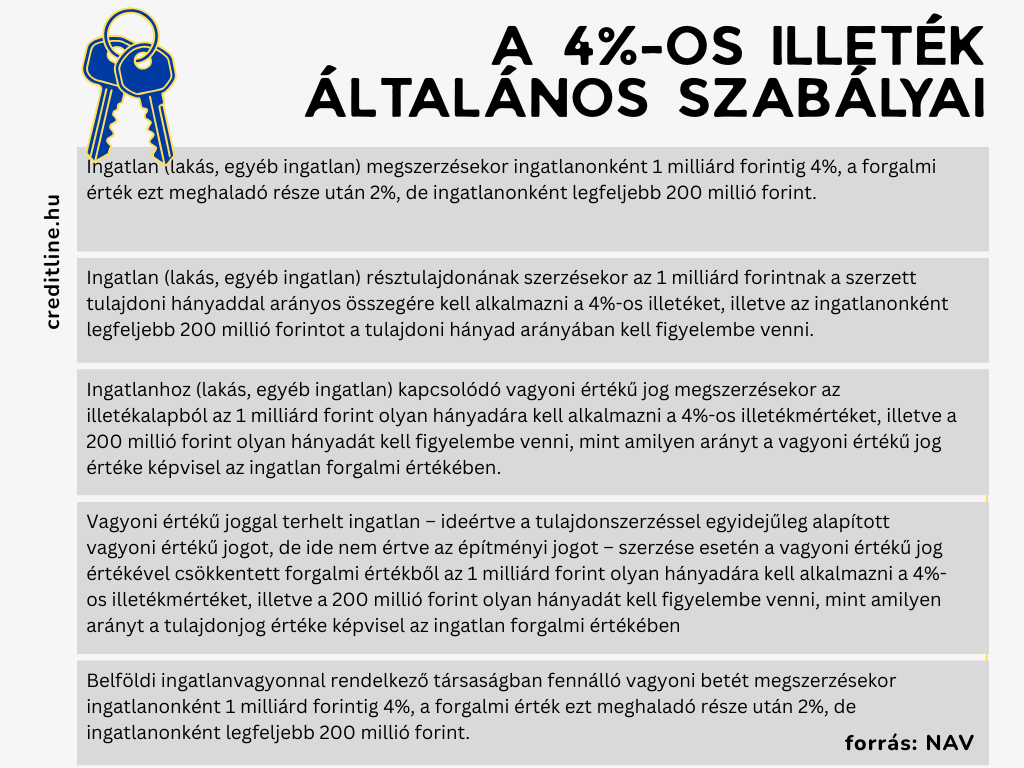

Az ingatlanvásárlás kapcsán számos díjjal, költséggel és adóval kell számolni, amellyel az érintettek nem minden esetben vannak tisztában. Az egyik legfőbb ilyen tétel a vagyonszerzési illeték, azaz hivatalosan a visszterhes vagyonátruházási illeték. Ennek a mértéke alapvetően a vételár 4%-a. Ez azt jelenti, hogy ha 70 millió forintért vettünk lakást, akkor 2,8 millió forint vagyonszerzési illeték terhel minket. Ez a szabály továbbra is érvényben van.

Az illetéket és a vételárat jellemzően nem egy időben kell megfizetni. A vagyonszerzési illeték fizetendő összegéről a NAV határozatot küld, amelyben szerepel a befizetés határideje is. Ugyanakkor fontos azt is tudni, hogy a jogalkotó számos kedvezményt biztosít az érintetteknek.

Mikor részesülhetünk illetékkedvezményben?

A kedvezményeket lényegében négy pontba sorolhatjuk:

- A 35 év alatti fiatalok esetében az illetéket a vételár 2%-ában határozták meg, amennyiben a vételár nem éri el a 15 millió forintot. Az árkorlát miatt viszonylag szűk réteg tudja csak ezt a kedvezményt kihasználni.

- Azok, akik a CSOK Plusz és/vagy a Falusi CSOK felhasználásával vásároltak ingatlant, illetékmentességre jogosultak. Ez azt jelenti, hogy egyáltalán nem kell vagyonszerzési illetéket fizetniük.

- Telek vásárlásakor is mentesülhetünk az illetékfizetés alól, amennyiben erre 4 éven belül lakóingatlan épül.

- Az egyenesági rokonok között a visszterhes tulajdonszerzés, a házasok közötti visszterhes vagyonszerzés, valamint a házassági vagyonközösség megszűntetése is illetékmentességgel járhat.

A CSOK Plusz és a Falusi CSOK illetékmentessége miatt sokan számítottak arra, hogy az Otthon Start Program hitelfelvevői is mentesülnek a vagyonszerzési illeték megfizetése alól. A várakozások nem teljesültek, az ügyletet alap esetben 4% illeték terheli. Habár a támogatott hitel feltételei többször változtak már az elmúlt időszakban, a legfrissebb változás nem ezt érinti.

A lakáscsere esetén kell számolni változással

A módosítás a lakáscseréket érinti. Az illeték mértéke abban az esetben csökkenthető, ha a mostani vásárlás előtt vagy után adnának el ingatlant. Az illeték mértéke pedig az alábbiak szerint számolható ki:

fizetendő illeték: (a megvásárolt ingatlan ára – eladott ingatlan ára) x 0,04

Ez alapján csak a két ingatlan árkülönbözete után fizetendő csak vagyonszerzési illeték. De mit is jelent ez számszerűen? Ha eladtuk korábbi lakásunkat 60 millió forintért, helyette pedig 80 millió forintért vásároltunk egy másikat, akkor a különbözet, azaz a 20 millió forint után vagyunk kötelesek illetéket fizetni. Ez egészen konkréten 800 ezer forint illetéket jelent. Ez pedig az eredeti, 2,4 millió forintos illetékhez képest lényegi kedvezmény.

A lakáseladás időpontja kapcsán viszont érdemes tudatában lenni egy fontos változásnak:

- A 2025-ös szabályozás alapján erre a kedvezményre akkor lehettünk jogosultak, ha az új lakás vásárlását megelőző 3 évben adtuk el az ingatlant // a lakásvásárlást követő egy éven belül adtuk el korábbi lakásunkat.

- A 2026-os változás értelmében erre akkor van lehetőségünk, ha az eladás az új vásárlás előtti 5 évben történt // az új lakás vásárlását követő egy évben értékesítettük korábbi lakásunkat.

A módosítás egyértelműen előnyös, hiszen a korábbi 3 éves határidő most 5 évre tolódott ki. Ezzel pedig szélesebbé vált a kedvezményre jogosultak köre. Fontos tudni, hogy a könnyítés csak az illetékre terjed ki, az eladott lakást azonban személyi jövedelemadó is terheli. Ezzel kapcsolatban nem történt változás. Az általános szabályok mellett pedig érdemes utánajárni az egyedi helyzetünket érintő előírásoknak is!