2026. januárjában ismét változott a családtámogatási rendszer. Az egyik fontos változás, hogy emelkedett a családi adókedvezmény összege. A másik pedig, hogy az SZJA-mentesek köréhez csatlakoztak a kétgyermekes anyukák is. Mivel számos részlet változott, így nem csoda, ha nem tudjuk követni, hogy mire vagyunk jogosultak és mire nem. A cikkben végigmegyünk a legfontosabb tudnivalókon.

Családi kedvezmény ≠ családi adókedvezmény

Könnyedén összevarahatnak minket a használt kifejezések, hiszen a családi kedvezmény és a családi adókedvezmény nem teljesen ugyanaz. Nem két különböző támogatásról van szó, csupán ugyanazon rendszernek a két oldaláról. A családi kedvezmény az az összeg, amivel az érintett szülők mérsékelhetik az adóalapjukat. Ezek a számok magasabbak, hiszen nem azt az összeget mutatják, amelyet a szülők ténylegesen zsebre tehetnek, hanem azt, amelyre már nem kell adót fizetniük.

A köznyelvben azonban többnyire családi adókedvezményként hallhatunk a támogatásról. Ez pedig már azt az összeget jelöli, amelyet ténylegesen megtakarítanak a szülők. Ez az adóalap-kedvezménynek a 15%-os része, vagyis az a pénzösszeg, amivel kevesebb SZJA-t kell befizetni.

Összefoglalva tehát a családi kedvezmény inkább a számítás alapjaként határozható meg, míg a családi adókedvezmény az az összeg, ami valójában a zsebünkben marad.

Hogyan változott a családi kedvezmény 2026-ban?

A családi adókedvezmény összegének megemelése két lépcsőben valósult meg. Az első emelés 2025. júliusában történt, majd a második lépcsőfok 2026. január 1. volt. De hogyan is működik ez a gyakorlatban?

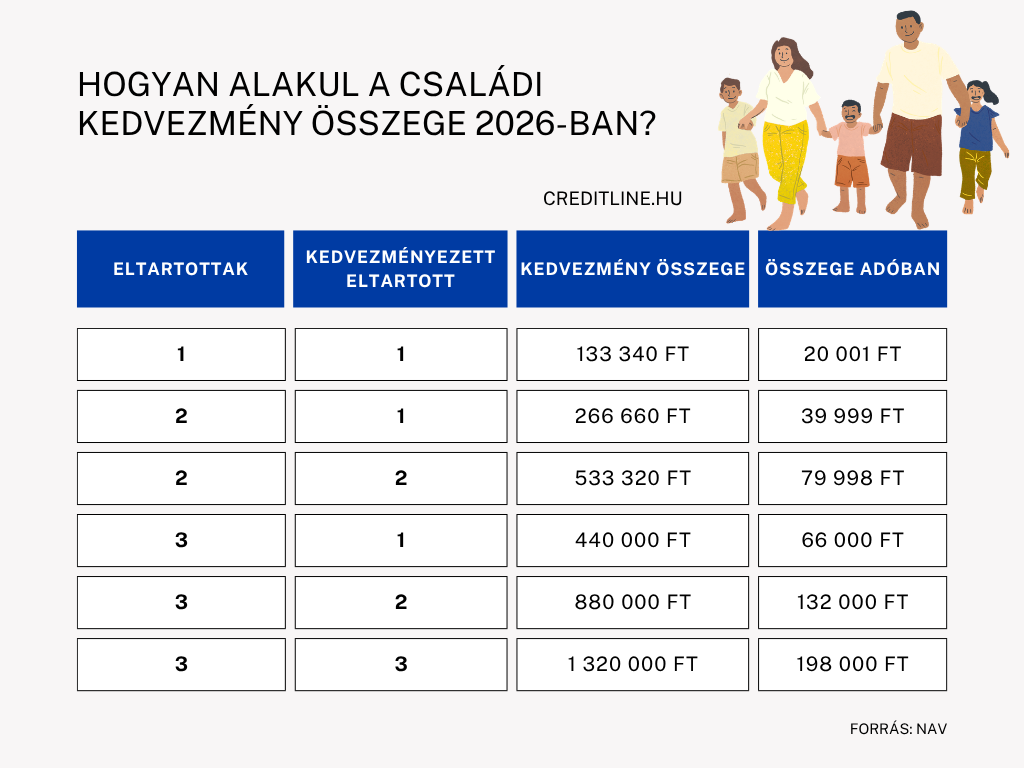

A családi adókedvezmény igénybevételére jogosultaknak csökken az adóalapja, ezáltal alacsonyabb a fizetendő személyi jövedelemadó összege. Az érvényesíthető kedvezmény pedig attól függ, hogy hány gyermek van a családban. A szabályok szerint itt csakis azok a személyek vehetőek figyelembe, akik eltartottnak minősülnek.

Ez azt jelenti, hogy 2026-ban ez

- egy gyermek (eltartott) után havi 133 340 forint,

- két gyermek után havi 266 660 forint,

- három vagy több gyermek után pedig havi 440 000 forint eltartottanként.

Szintén fontos tudni, hogy a tartósan beteg, illetve súlyosan fogyatékos személynek minősülő gyermek esetén is megemelték a családi kedvezmény összegét. Ez 2026-ban 133 340 forinttal emelt összeget jelent.

Mennyivel marad több ténylegesen a zsebünkben?

Az első, 2025. évközi emeléskor az érintettek egy gyermek után havonta 15 ezer, két gyermek esetén 60 ezer, három vagy több gyermek esetén pedig 49500 forint családi adókedvezményre voltak jogosultak gyermekenként.

2026. január 1-től a családi adókedvezmény összege az alábbiak szerint változott:

- egy gyermeknél 20 ezer forintra,

- két gyermeknél 80 ezer forintra,

- legalább három gyermeknél pedig 66 ezer forintra emelkedett összege gyermekenként.

Arra pedig továbbra is fennáll a lehetőség, hogy a szülők a kedvezményt egymás között megosszák jövedelmük függvényében. A kedvezmény értelemszerűen csak akkor használható ki teljességgel, ha van miből levonni. Éppen ezért adott a lehetőség, hogy a szülők például 50-50%-ban (vagy bármilyen más arányban) osztozzanak rajta.

Ki veheti igénybe a kedvezményt?

Általánosságban úgy szokás leegyszerűsíteni a jogosultak körét, hogy azok, akik a családi pótlékra jogosultak, érvényesíthetik a családi adókedvezményt is.

A családi adókedvezményre jogosult az Szja törvény szerint

- a várandósság 91. napjától a kismama és a vele közös háztartásban élő házastársa (vagyis az élettárs nem),

- a családi pótlékra saját jogán jogosult gyermek (személy), vagy – döntésük szerint – a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy,

- a rokkantsági járadékban részesülő magánszemély, vagy – döntésük szerint – a vele közös háztartásban élő hozzátartozói (ideértve a gyermek szüleinek hozzátartozóit is) közül egy.

Az igénybevétel jövedelmi feltétele

Értelemszerűen az adókedvezmény érvényesítéséhez havi rendszeres jövedelem is szükséges. Ezzel kapcsolatban fontos tudni, hogy az összevont adóalapba beleszámít az olyan önálló tevékenységből származó jövedelem is, mint az

- egyéni vállalkozásból,

- őstermelői tevékenységből vagy épp

- a bérbeadásból származó jövedelem.

Az összevont adóalap szintén tartalmazza a nem önálló tevékenységből származó jövedelmet is, ami a legtöbb munkavállalót érint. Ide tartozik ugyanis többek között a munkabér, az adóköteles társadalombiztosítási ellátás, ezen belül pedig a gyermekgondozási díj.

Mikortól jár a családi adókedvezmény?

A családi adókedvezményre leghamarabb a magzat 91 napos korától vagyunk jogosultak. Ehhez pedig mindenképp szükséges az orvosi terhesgondozási igazolás. A kedvezményt addig vehetjük igénybe, amíg a családi pótlékra is jogosultak vagyunk. Ez jellemzően a gyermek 16. betöltött életévét jelenti. Ez az időszak kitolható, ha a gyermek nappali tagozaton köznevelési intézményben tanul.

Az adott gyermek után járó kedvezmény annak megszűnésével eltartottként a későbbiekben is igénybe vehető. Ezt az indokolja, hogy a családi adókedvezmény elkülöníti egymástól az eltartottakat és a kedvezményezett eltartottakat. A kedvezmény viszont csakis az utóbbi kategória után jár, míg az eltartottak számába az előbbiek is belefoglalandóak. A két kategória alaposabb megismeréséhez érdemes elolvasni a NAV tájékoztatóját.

A kétgyermekes anyák is adómentessé váltak

A 2026-os év másik fontos változása, hogy a kétgyermekes, 40 év alatti édesanyák is SZJA-metességet élvezhetnek. A legalább három gyermeket nevelő anyák jogosultsága már korábban bevezetésre került. Idén januártól pedig a kör kibővült. A teljes bevezetés szintén több lépcsőn keresztül valósul meg:

- 2027-től az 50 év alatti,

- 2028-tól az 60 év alatti,

- 2029-től pedig valamennyi kétgyermekes édesanya jogosulttá válik az adómentességre.

Ezen felül a 30 év alatti édesanyákat is érinti egy fontos változás. A korábbi szabályozás szerint a kedvezmény az átlagbérig terjedhetett. Az újítás szerint viszont a kedvezmény az alapjául szolgáló jövedelem teljes összegére érvényesíthető. Sőt, azon gyermekre is igénybe vehető, aki 2023 előtt született. A kedvezményre azonban csakis az édesanyák jogosultak a családi adókedvezmény megosztási lehetőségével szemben.