Rekord mértékű profitra tettek szert a hazai bankok az idei évben, viszont ennek jelentős része csak virtuális nyereség. Mind a hitelt igénylő ügyfelek, mind pedig a betéttel rendelkezők száma csökkent. Utóbbi már olyan mértékűvé nőtte ki magát, hogy szinte egy kisebb városnyi ember zárta be betétszámláját egy negyedév leforgása alatt. Ezen felül a szektor bővelkedett fiókok bezárásában és a munkavállalók leépítésében is.

A nyereség az 1000 milliárdos nagyságrendhez közelít

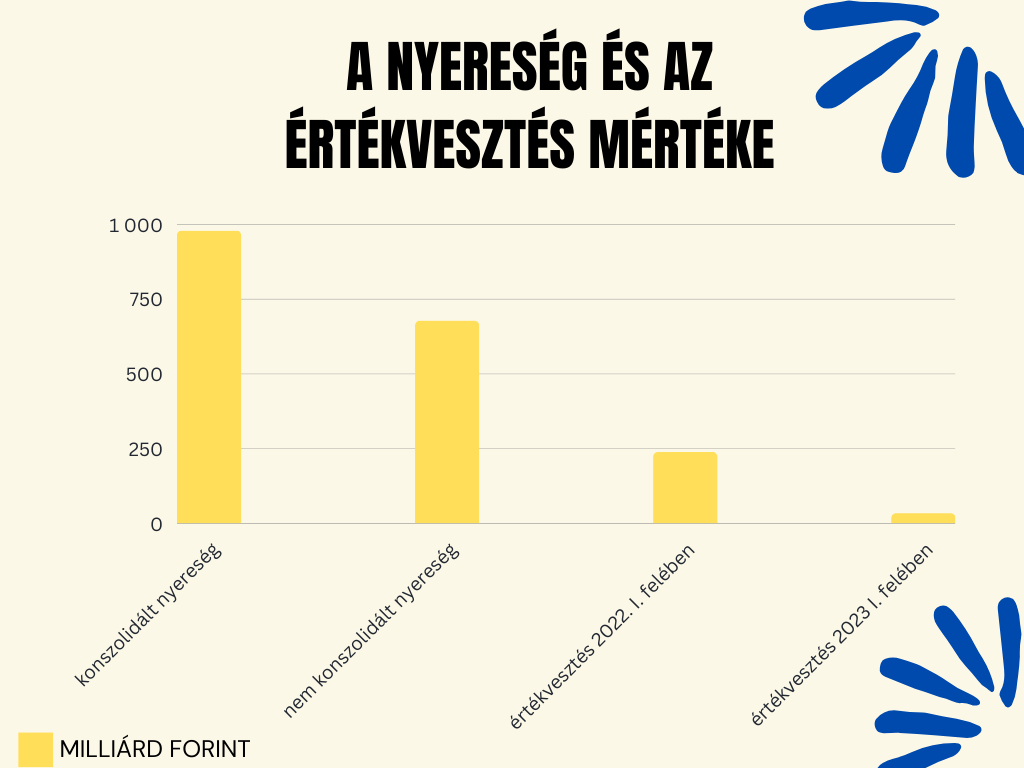

Habár a hitelezés jelenleg bezuhant, a magyar bankok rendkívüli eredményt értek el a Magyar Nemzeti Bank (MNB) legfrissebb adatai szerint. A hitelintézeti szektor az év első felében összességében 978 milliárd forint profitra tett szert. Ez a megközelítőleg 1000 millárd forint nagyságrendű összeg azonban tartalmazza a leánycégekből származó nyereséget is. Ezt azért fontos hangsúlyozni, mert az OTP Bank esetében ez a nyereség kétharmadát adja. A konszolidáltan elért nyereség pedig azért kiemelkedő, mert több mint négyszerese a tavalyi értéknek.

Ugyanakkor a nem konszolidált, mindössze hazai tevékenységből származó nyereség is rekordnak számít. Ez 676 milliárd forintot tett ki az első félévben, ami a tavalyi összegnek a triplája. A szakértők erre a növekedésre számítottak, ugyanis a veszteségekre félrerakott céltartalék és értékvesztés mértéke is jócskán alacsonyabb lett. Tavaly – elsősorban az orosz-ukrán háború miatt – az év első felében 237 millárd forint értékvesztést ,,gyűjtött össze” a bankszektor. Ez az érték idén jelentősen, 32 milliárd forintra esett vissza.

A bankok profitját olyan technikai tényezők is támogatták, mint a néhány támogatott hitel mögött álló állampapírok felértékelődése. Ez a nyereség nem kézzel fogható, csupán a könyvelésben látható.

A magasabb nyereséghez szintén hozzájárult, hogy az állampapírok árfolyama jó irányba mozgott. Erre kiváló példa az OTP Bank, aminek hazai alaptevékenysége tavaly a második negyedévben veszteséges volt, míg idén már nyereséget is termelt. Ugyanide sorolható az Erste Bank és az MBH Bank is.

Drámai a visszaesés a betétállományban

A bankok hazai mérlegfőösszege 6,5 százalékos növekedést ért el tavaly év közepéhez viszonyítva. Ugyanakkor az év kezdete óta csökkenés tapasztalható, értéke június végén 71 400 milliárd forint volt. Emellett a betétállomány is visszaesett az idei évben. 2022 harmadik negyedévében egyszer csak 44 300 milliárd forintra bővült a betétállomány, ami ezzel rekordot is döntött. Ez feltehetőleg a 18 százalékos jegybanki betéti tenderek megjelenésével magyarázható. Akkor viszont mi indokolta az idei drámai csökkenést? A válasz egyszerű: a magas infláció és a betéti kamat mérséklődése. Ezek a tényezők arra ösztönözték az embereket, hogy másfele befektetések irányába induljanak. Az is könnyedén elképzelhető, hogy a megélhetési költségek megugrása miatt sokan felélték megtakarításaikat.

Ez mind-mind hozzájárult ahhoz, hogy a hatodik hónap végére a betétállomány 40 600 milliárd forint alá zuhanjon. A vállalati és a háztartási betétek állománya egyaránt csökkent idén, előbbi 6, utóbbi pedig 8 százalékot is meghaladó mértékben.

A hitelállomány kismértékben bővült, de ennek mértéke nem éri el az infláció szintjét. Egy év viszonylatában a vállalati hitelállomány 8,8 százalékkal, a háztartások hitelállománya pedig csupán 4 százalékkal növekedett. A vállalati szektor nem teljesítő hiteleinek aránya 4 százalékot tesz ki, míg ez a háztartások esetében 3,4 százalékos. Az első negyedév végéhez képest mind a kettő mutató javult, kimondottan igaz ez a lakosságnál mért aránynál. Ehhez valószínűleg hozzájárult a bedőlt hitelek követeléskezelőknek való átadása is.

Bankfiók csökkenés és elbocsátás jellemezte az év első felét

A digitalizáció és a bankfúziók következtében a bankok elkezdték csökkenti fiókjak számát. Ez a személyes ügyintézést preferáló ügyfelek szerencséjére nem jelentős csökkenés: az MNB adatai szerint az elmúlt negyedévben 3 bankfiók szűnt meg. Ezzel számuk 1487-re mérséklődött. Ennél viszont nagyobb mértékben csökkent a bankok átlagos dolgozói létszáma. Ez egy negyedév alatt közel 1000 főt jelent. Az első negyedév végén 39 499 dolgozója volt meg a hitelintézeteknek, ez a második negyedév végére 38 585 főre csökkent.

Mindazonáltal az ügyfélszám is visszaesett 3 hónap alatt. A hitelezett ügyfélállomány mérséklődése 38,5 ezer főt tett ki. Ebből a lakossági ügyfelek körülbelül 33 ezer főt jelentettek. A hitelezett ügyfelek száma még így is 3,42 milliós kört jelent, ennek jelentős része (3,2 millió fő) lakossági ügyfél. Ezzel párhuzamosan a betétesek száma 10,13 millióra mérséklődött: a visszaesés 55 ezer főt foglalt magába. Mindössze egy negyedév alatt egy kisebb városnak megfelelő ügyfél, azaz 50,6 ezer fő szüntette meg a betétszámláját. Ennek következtében a lakosság már csak 9,23 millió betétszámlával rendelkezik.