Azok a befektetők, akik a Prémium Magyar Állampapírba (PMÁP) fektették megtakarításukat, igencsak kedvező ügyletet kötöttek, hiszen a papír tartóinak biztosított hozamot az infláció alakulása formálja. A Magyar Nemzeti Bank inflációra vonatkozó várakozásai szerint az állampapírral megszerezhető nyereség lényegesen növekedhet 2023-ban. Különös helyzetnek lehetünk jelenleg szemtanúi, hiszen a folyamatosan dráguló jelzáloghitelek kamatait lényegesen túlszárnyalja az állampapírral nyerhető hozam mértéke.

Mekkora hozamot biztosít a PMÁP?

A Prémium Magyar Állampapír egy olyan lakossági befektetési lehetőség, amely változó kamatozás és 4 vagy 7 éves futamidő mellett megvásárolható, tehát jelenleg két fajtáját szerezhetjük meg, attól függően, hogy mennyi időre szeretnénk lekötni pénzünket. Az állampapír által biztosított kamat két tényezőből adódik össze:

- Az első tényező a kamatbázis, aminek mértékét a kamatmeghatározás napja előtti éves átlagos infláció adja. Mivel már magunk mögött hagytuk a 2022-es évet, így biztosan ki lehet jelenti, hogy a kamatbázis magas lesz, azonban ez az érték a 2024-ben esedékes hozam kamatát fogja meghatározni.

- A második tényező a kamatprémium, ami az infláció mértéke felett fizetett, rögzített felárnak felel meg. A 4 éves futamidejű állampapír a kamatprémium mértéke 0,75 százalék, a 7 éves futamidejű papír esetében pedig 1,5 százalék.

Amennyiben gondolkozol Prémium Magyar Állampapír vásárlásán, fontos tudnod, hogy a befektetés első időszakában a kamatszámítás nem a fentiek alapján történik. A 2023-ban elérhető nyereség (vagyis az éves kamat mértéke) előre fixált 11,75 százalékos mértékű mindkét konstrukció esetében.

2023-ban sem búcsúzhatunk a magas inflációtól

Habár a magas infláció az élet számos pontján fejtörést okoz, jelenleg mégis profitálhatunk belőle, hiszen az állampapíron keresztül elérhető hozamot erőteljesen meghatározza az árszínvonal emelkedése. A jegybank várakozásai szerint pedig 2023-ban elszenvedői leszünk a tartósan magas inflációnak, ami még magasabb lehet, mint 2022-ben volt.

Mennyi az annyi?

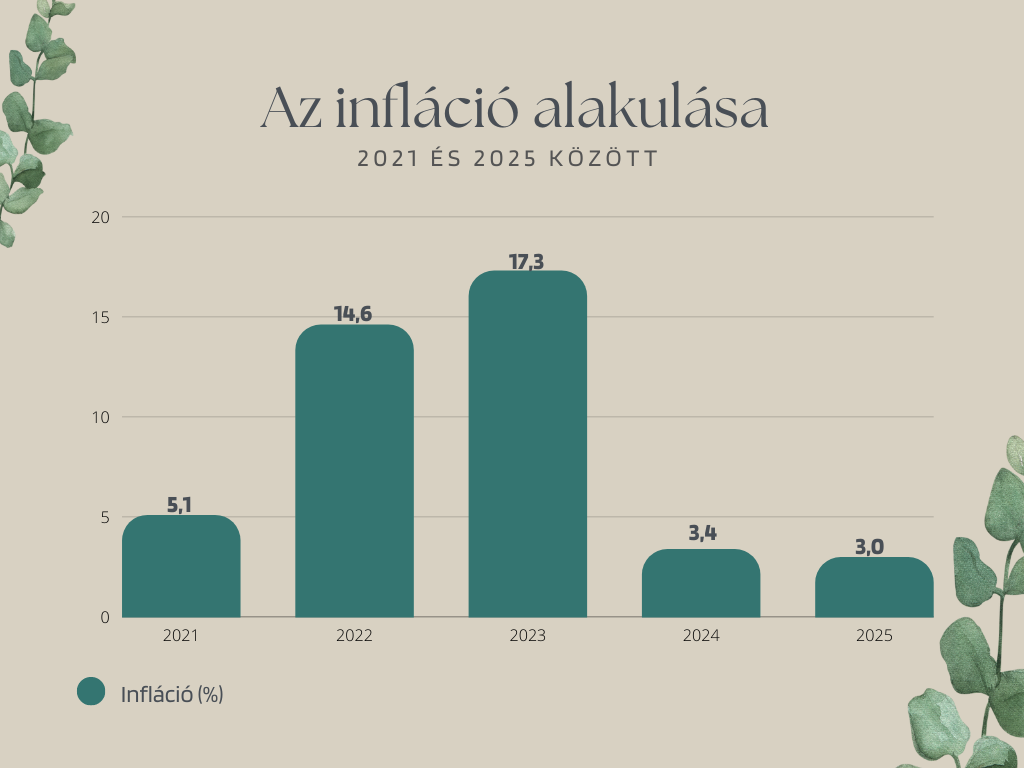

- 2021. évi infláció: 5,1% (tényadat),

- 2022. évi infláció:14,6% (az MNB által várt 14,5-14,7%-os infláció átlaga),

- 2023. évi infláció: 17,3% (az MNB által várt 15,0-19,5%-os infláció átlaga),

- 2024. évi infláció: 3,4% (az MNB által várt 2,3-4,5%-os infláció átlaga),

- 2025. évi infláció: 3,0% (az MNB által várt 2,5-3,5%-os infláció átlaga).

A jegybanknak évközben módosítani kellett előzetes várakozásukat az inflációra vonatkozóan, hiszen a 2022-es év előrehaladtával már látható volt, hogy a magas infláció tartóssá vált, így az MNB-nek ennek megfelelően kellett kiigazítani az előrejelzést. A szakértők várakozásai szerint 2023-ban az év elején még jelentős inflációval kell számolnunk, a drágulás ütemének lassulása majd csak az év második felében fog bekövetkezni. A szakértői véleményekre alapozva 2023-ban már egyszámjegyűvé is válhat az árszínvonal emelkedése.

Miért érdemes a PMÁP-ot választani?

Örök kérdés, hogy mennyit nyerhetünk, ha befektetünk. A számítás során a 7 éves futamidejű 2029/J sorozatú inflációkövető állampapírba fektetünk be 10 millió forintot. Mivel csak 2025-ig rendelkezünk inflációs előrejelzéssel, így ezen túlmenően érdemes a 3 százalékos inflációs célértékkel kalkulálni. A számítás során a megszerzett hozamot hasonló paraméterek mentén ismét befektetjük. Habár nem tudjuk előre, hogy mekkora lesz infláció, a célértékkel számolva is 16,9 millió forinthoz juthatunk a 2029-es márciusi lejárat idején, ami a befektetett összeghez képest jelentős nyereséget tesz elérhetővé.

A jegybank korábbi inflációs előrejelzései szerint 10 millió forintos befektetés esetében 2029-ben 16,2 millió forintot kaptunk volna vissza. Ez azt jelenti, hogy az elérhető nyereség jelentősen, 700 ezer forinttal emelkedik az infláció emelkedésének következtében.